Sự kiện: Cuộc khủng hoảng khí tại Châu Âu hỗ trợ giá urê

Tính đến ngày 29/8/2022, giá khí tham chiếu tại Châu Âu đã tăng 500% so với cùng kỳ và tăng 74% so với tháng trước, khiến sản lượng phân bón sản xuất của Châu Âu giảm 70%. Diễn biến trên gây thêm áp lực lên nguồn cung urê toàn cầu vốn đang thiếu hụt và chắc chắc sẽ đẩy giá urê lên mặt bằng mới.

Khi bắc bán cầu bước vào mùa đông và nhu cầu phân bón đạt đỉnh trong khoảng tháng 11 đến tháng 3 năm sau, HSC cho rằng giá phân bón nitơ sẽ tăng mạnh trong những tháng tới và giữ ở mặt bằng cao cho đến khi giá khí tự nhiên hạ nhiệt.

DPM và DCM sẽ hưởng lợi khi giá ure thế giới ở mặt bằng cao

DPM và DCM có chi phí sản xuất phân urê thấp vì chi phí khí đầu vào được tính dựa trên giá dầu nhiên liệu và giá dầu Brent (giá dầu nhiên liệu và giá dầu Brent có biên độ biến động ít hơn so với giá khí tự nhiên). Trên thực tế, cả 2 doanh nghiệp trên hiện đang hưởng lợi nhờ chi phí đầu vào thấp hơn so với các doanh nghiệp cùng ngành khác trong khi giá bán cao. HSC thấy rằng giá urê trong nước nói chung sát với bình quân giá thế giới mặc dù có cao hơn khoảng 10% trong hầu hết thời gian từ năm 2019 đến năm 2021 và thấp hơn khoảng 15% từ tháng 9/2021.

Vì lợi nhuận thuần 6 tháng đầu năm của cả DPM và DCM đúng kỳ vọng của HSC, giá urê trong nước sát dự báo, nên chúng tôi duy trì dự báo lợi nhuận thuần năm 2022 cho DPM và DCM lần lượt tại 5.488 tỷ đồng (tăng 76%) và 4.030 tỷ đồng (tăng 110%).

Lợi nhuận có độ nhạy lớn với mặt bằng giá urê cao

HSC dự báo lợi nhuận của DPM, DCM sẽ đạt đỉnh trong năm 2022 và giảm vừa phải trong năm 2023-2024 vì giá urê dự báo sẽ giảm từ nền cao của năm 2022. Tuy nhiên dự báo của chúng tôi có thể trở nên hơi thận trọng nếu giá urê vượt kỳ vọng dựa trên tình hình hiện tại và khi đó lợi nhuận sẽ có độ nhạy lớn với mặt bằng giá urê. Nếu giá bán bình quân thực tế của sản phẩm urê cao hơn 15% so với dự báo hiện tại, lợi nhuận có thể tăng thêm hơn 60% (dựa trên ước tính của HSC).

HSC duy trì giá mục tiêu và khuyến nghị Mua vào. Trong đó, DPM là lựa chọn hàng đầu của chúng tôi với tiềm năng tăng giá 50%, tiếp đến là DCM với tiềm năng tăng giá 31%.

Thiên thời: Chi phí sản xuất thấp và giá bán cao

Cuộc khủng hoảng khí tại Châu Âu đã khiến công suất sản xuất nitơ tại châu lục này giảm 70%. Và điều này đã làm cho thị trường urê vốn đã căng thẳng trở nên căng thẳng hơn, xuất phát từ sự tăng cao của giá năng lượng kể từ tháng 6/2021 và cuộc chiến Nga-Ucraina. Giá urê thế giới đã bắt đầu hồi phục trong tháng 8/2022 và dự báo sẽ tiếp tục tăng sau khi giá khí tăng và nhu cầu gia tăng tại bắc bán cầu khi bước vào mùa đông. DCM và DPM là những doanh nghiệp sản xuất chi phí thấp, có thể hưởng lợi từ mặt bằng giá urê cao của thế giới vì giá trong nước cũng biến động theo giá thế giới. HSC duy trì dự báo, giá mục tiêu và khuyến nghị Mua vào cho cả DPM và DCM, trong đó DPM là lựa chọn hàng đầu của HSC.

Nguồn cung urê thế giới tiếp tục thiếu hụt vì cuộc khủng hoảng khí tại Châu Âu

Giá khí tự nhiên tại Châu Âu đã tăng đáng kể từ khi nổ ra xung đột Nga – Ucraina. Vào ngày 29/8/2022, giá khí tham chiếu tại Châu Âu là 99 USD/MMBtu, tăng 74% so với tháng trước và tăng 500% so với cùng kỳ.

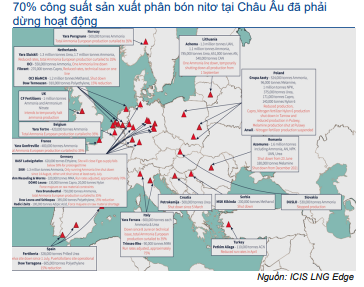

Theo Hãng cung cấp dịch vụ thông tin hàng hóa độc lập (ICIS) – hãng cung cấp thông tin thị trường – giá khí đầu vào của các nhà sản xuất phân bón tại Châu Âu cao hơn 8-10 lần, hay thậm chí còn hơn thế so với Mỹ và các trung tâm sản xuất phân bón khác, từ đó mất đi khả năng cạnh tranh tại cả thị trường nội địa và thế giới. Theo đó, 70% công suất sản xuất phân bón nitơ tại Châu Âu đã phải dừng hoạt động.

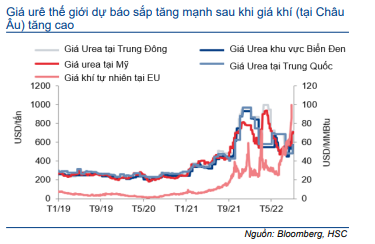

Biểu đồ 1: Giá khí tăng mạnh ảnh hưởng tiêu cực đến các nhà sản xuất phân bón tại Châu Âu,

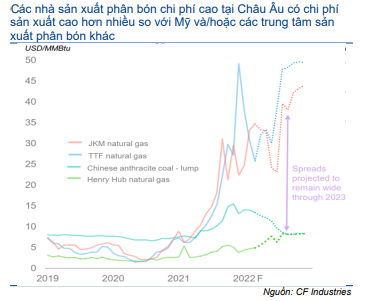

Biểu đồ 2: Giá nguyên liệu toàn cầu, 2019-2022

Châu Âu sẽ nhập khẩu nhiều phân bón hơn từ thị trường thế giới

Các thị trường phân bón trên thế giới đã trong tình trạng thiếu cung trầm trọng từ cuối năm 2021 trước sự ảnh hưởng của một số yếu tố: chi phí đầu vào tăng cao; gián đoạn nguồn cung do các lệnh cấm vận áp đặt lên Belarus, Nga; và Trung Quốc hạn chế xuất khẩu.

Châu Âu là khu vực nhập khẩu ròng sản phẩm phân bón và sản lượng sản xuất nội khối giảm càng làm trầm trọng thêm vấn đề thiếu hụt nguồn cung toàn cầu. Sản lượng phân bón nitơ của Châu Âu nói chung chiếm 5,5% tổng sản lượng toàn cầu, 6% sản lượng xuất khẩu và 13% sản lượng nhập khẩu (nguồn: Hiệp hội phân bón quốc tế).

Với sản lượng nội địa giảm, Châu Âu chắc chắn sẽ cần phải nhập khẩu nhiều hơn, từ đó đẩy giá phân bón thế giới tăng.

Sản lượng xuất khẩu của Trung Quốc dự báo giảm 1/2

Để đảm bảo đáp ứng được nhu cầu sưởi ấm dân dụng trong mùa đông, trong những năm gần đây Trung Quốc đã hạn chế sử dụng khí và than trong giai đoạn tháng 11 năm trước đến tháng 3 năm sau. Theo đó, sản lượng phân bón nitơ thường giảm trong khoảng thời gian này.

Để đảm bảo đủ nguồn cung trong nước, Trung Quốc cũng cáp dụng các biện pháp hạn chế xuất khẩu gồm: áp dụng thuế xuất khẩu cao (78%), hạn ngạch xuất khẩu hay thậm chí cấm xuất khẩu như đã chứng kiến trong giai đoạn từ tháng 11/2021 đến tháng 6/2022.

Tuy nhiên, vì thiếu điện (gây ra do hiện tượng hạn hán kéo dài tại tỉnh Tứ Xuyên) và hoạt động bảo dưỡng theo kế hoạch, nên sản lượng phân bón nitơ của Trung Quốc vào cuối tháng 8/2022 đã giảm 12,5% xuống dưới 140.000 tấn/ngày từ 160.000 tấn/ngày vào đầu tháng 7/2022. Sản lượng giảm trong tháng 8 diễn ra sớm hơn bình thường, cho thấy sản lượng phân bón của Trung Quốc sẽ tiếp tục giảm trong tháng 10 và tháng 11.

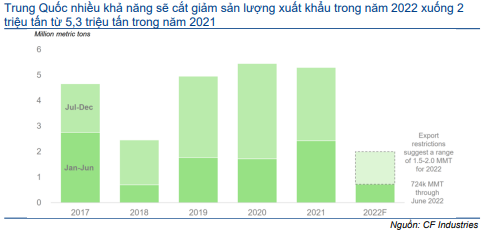

Sản lượng tại Trung Quốc đã giảm sớm hơn các năm trước và vào đúng lúc thị trường urê thế giới thiếu cung. Theo đó, sản lượng xuất khẩu của nước này năm 2022 dự báo giảm 62% xuống 2 triệu tấn so với 5,3 triệu tấn trong năm 2021.

Biểu đồ 3: Dự báo sản lượng xuất khẩu urê của Trung Quốc, năm 2022

Nhu cầu giảm nhưng nguồn cung nhiều khả năng giảm mạnh hơn

Hiệp hội phân bón quốc tế (IFA) dự báo mức tiêu thụ phân bón nitơ thế giới sẽ giảm 0-5% (trong kịch bản xấu nhất), tương đương giảm 0-5 tấn trong năm 2022 vì mặt bằng giá cao (làm giảm khả năng tiêu thụ phân bón). Tuy nhiên, nguồn cung dự báo giảm mạnh hơn, giảm 0,3-5,7 triệu tấn (trong kịch bản xấu nhất) vì xuất khẩu từ Nga, Belarus và Ucraina giảm; sản lượng tại Châu Âu giảm vì giá khí cao; cũng như xuất khẩu từ Trung Quốc giảm vì những yếu tố đã đề cập trên đây.

Giá urê thế giới đã thoát đáy vào cuối tháng 8

Giá urê tại Trung Đông (đại diện cho giá trên thị trường thế giới theo định nghĩa của World Bank) đã tăng lên mức bình quân là 925 USD/tấn (tăng 1,8 lần so với cùng kỳ) vào tháng 4/2022 sau khi Nga (Nga là nước cung cấp nitơ lớn nhất và là nước khai thác dầu mỏ lớn thứ 3 thế giới) tấn công Ucraina. Diễn biến giá trên phản ánh sự lo ngại của thị trường về nguồn cung urê cũng như dầu khí toàn cầu.

Giá urê sau đó đã giảm về 561 USD/tấn trong tuần cuối tháng 7/2022, giảm 39% từ đỉnh thiết lập gần đây (nhưng vẫn cao hơn 27% so với cùng kỳ) và duy trì ở mặt bằng này trong tháng 8/2022 vì nguồn cung gia tăng trong bối cảnh giá tăng và nhu cầu dịu xuống trong mùa thấp điểm.

Giá đã hồi phục từ đáy và chạm 760 USD/tấn trong tuần cuối tháng 8, tăng 35% so với tháng trước và tăng 67% so với cùng kỳ sau khi giá khí tự nhiên tăng gần đây.

Giá urê dự báo giữ ở mặt bằng cao

Ngoài sự mất cân bằng cung cầu, giá urê thế giới còn nhận được sự hỗ trợ từ sự gia tăng mức sàn chi phí đầu vào. Theo ICIS, với giá khí tự nhiên là 85,35 USD/MMBtu, chi phí sản xuất 1 tấn urê tại Châu Âu là rất cao, lên đến 2.300 USD trong khi giá thị trường thấp hơn nhiều, là 760 USD. Trong vài tháng tới, giá khí nhiều khả năng còn tăng tiếp vì nhu cầu gia tăng trong mùa đông, từ đó đẩy mức sàn chi phí đầu vào sản xuất phân bón nitơ tăng.

Với giá khí tăng cao và nhu cầu phân bón cao hơn trong thời gian cao điểm canh tác tại bắc bán cầu từ tháng 11 đến tháng 3 năm sau, HSC cho rằng giá phân bón nitơ sẽ tăng mạnh trong những tháng tới. Chúng tôi tin rằng giá urê sẽ giữ ở mặt bằng cao cho đến khi giá khí tự nhiên hạ nhiệt.

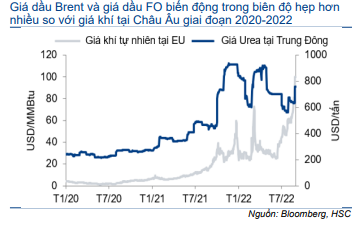

Biểu đồ 4: Chỉ số giá dầu Brent và giá dầu nhiên liệu so với giá khí tự nhiên tại Châu Âu

Biểu đồ 5: Giá urê thế giới và giá khí tự nhiên tại Châu Âu

DCM và DPM sẽ hưởng lợi

Hai doanh nghiệp sản xuất urê từ khí tự nhiên trong danh sách khuyến nghị của HSC là DCM và DPM sẽ hưởng lợi khi giá urê thế giới ở mặt bằng cao. Nguồn cung cấp khí của DPM và DCM là từ các mỏ khí ngoài khơi của Việt Nam và giá khí được tính theo công thức dựa trên giá dầu nhiên liệu (MFO – giá dầu nhiên liệu hàng tháng tại thị trường Singapore) và giá dầu Brent, như trình bầy dưới đây:

- Công thức tính giá khí tự nhiên đầu vào của DCM: Giá khí tự nhiên đầu vào = 90%*(46%*MFO) + 10%*(12,7%* giá dầu Brent) + phí vận chuyển.

- Công thức tính giá khí tự nhiên đầu vào của DCM: Giá khí tự nhiên đầu vào = 46%*MFO + phí vận chuyển.

Kể từ tháng 6/2021, giá dầu thô và giá MFO biến động trong biên độ hẹp hơn so với giá khí tự nhiên (Biểu đồ 4). Theo đó, giá khí đầu vào của DCM và DPM thấp hơn so với giá khí đầu vào của các doanh nghiệp cùng ngành trên thế giới. Dựa trên giá dầu Brent và giá dầu nhiên liệu ở thời điểm hiện tại, HSC ước tính giá khí đầu vào của DCM và DPM nằm trong khoảng 9-10 USD/MMBtu, thấp hơn nhiều so với giá khí đầu vào của các nhà sản xuất chi phí cao tại Châu Âu và Châu Á (vui lòng xem lại Biểu đồ 2, trang 2).

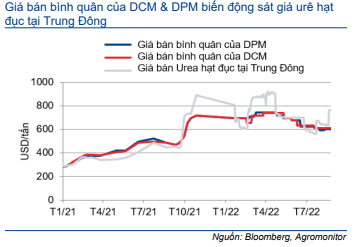

Mối liên hệ giữa giá bán bình quân tại thị trường Việt Nam và thị trường thế giới

Thị trường phân bón của Việt Nam là thị trường mở và không có chính sách hạn chế nhập khẩu hay trợ cấp cho các doanh nghiệp sản xuất phân bón/người nông dân. Trong điều kiện thông thường, nếu giá trên thị trường nội địa cao hơn đáng kể so với giá trên thị trường khu vực/quốc tế, Việt Nam sẽ tăng cường nhập khẩu phân bón.

Trái lại, trong mùa thấp điểm nhu cầu, các doanh nghiệp sản xuất urê (gồm DPM và DCM) sẽ tìm cách đẩy mạnh xuất khẩu để giảm bớt sản lượng dư thừa, không tiêu thụ hết trên thị trường nội địa nhằm giảm bớt tình trạng dư cung và giữ ổn định giá bán trong nước.

Theo ban lãnh đạo DPM và DCM, giá bán nội địa của hai doanh nghiệp này được tính dựa trên bình quân giá FOB từ 4 thị trường chính (Trung Đông, Châu Á, Mỹ và Châu Âu) với một hệ số điều chỉnh.

Trên thực tế, dựa trên giá bình quân giai đoạn tháng 7-tháng 8, giá urê trong nước là 625 USD/tấn, giảm 12% so với giá bình quân Q2/2022 (những vẫn tăng 23% so với cùng kỳ) và biến động theo giá thế giới ở mức độ vừa phải. Trước đó trong tuần, DCM cũng đã nâng 3,5% giá bán buôn lên 15.000 đ/kg (HSC tin rằng DPM cũng sẽ sớm nâng giá bán).

Diễn biến trên nói chung sát với kỳ vọng của chúng tôi. Trong báo cáo ngành phát hành gần đây nhất (Lợi nhuận tăng trưởng mạnh trong năm 2022, phát hành ngày 2/6/2022), HSC kỳ vọng giá urê Q3/2022 sẽ giảm 10% so với quý trước vì nhu cầu bước vào mùa thấp điểm, sau đó sẽ tăng 10% so với quý trước trong Q4/2022.

Với diễn biến hiện nay trên thị trường urê thế giới, có khả năng giá urê trong nước sẽ tăng từ Q4/2022 trở đi và diễn ra trong trong thời gian dài hơn so với dự đoán của chúng tôi.

Biểu đồ 6: Mối quan hệ tương quan giữa giá bán bình quân của DCM, DPM và giá urê hạt đục tại Trung Đông

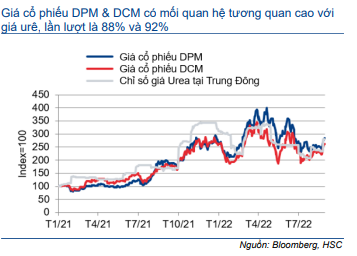

Biểu đồ 7: Chỉ số giá cổ phiếu DCM, DPM so với giá urê

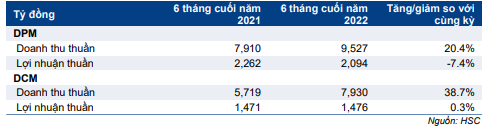

Bảng 8: Dự báo lợi nhuận 6 tháng cuối năm 2022, DPM và DCM

Duy trì dự báo, giá mục tiêu và khuyến nghị

Vì lợi nhuận 6 tháng đầu năm 2022 cả 2 doanh nghiệp nói chung đúng kỳ vọng và giá urê sát dự báo, nên HSC duy trì dự báo lợi nhuận, giá mục tiêu và khuyến nghị Mua vào cho cả DCM và DPM.

DCM: Lợi nhuận thuần năm 2022 dự báo đạt 4.030 tỷ đồng (tăng trưởng 110,1%) và doanh thu thuần dự báo đạt 16.089 tỷ đồng (tăng trưởng 63%). Trong đó:

- Doanh thu thuần và lợi nhuận thuần 6 tháng đầu năm 2022 lần lượt đạt 8.159 tỷ đồng (tăng 93% so với cùng kỳ) và 2.554 tỷ đồng (tăng 489% so với cùng kỳ).

- HSC dự báo doanh thu thuần 6 tháng cuối năm 2022 đạt 7.930 tỷ đồng (tăng 38,7% so với cùng kỳ) và lợi nhuận thuần đạt 1.476 tỷ đồng (tăng 0,3% so với cùng kỳ).

Chúng tôi dự báo chi phí đầu vào 6 tháng cuối năm 2022 của DCM sẽ tăng 39% so với cùng kỳ trong khi giá bán bình quân tăng 42% so với cùng kỳ.

- Lợi nhuận thuần năm 2023 và 2024 dự báo lần lượt đạt 2.244 tỷ đồng (giảm 44,3%) và 2.486 tỷ đồng (giảm 9,5%) vì HSC cho rằng giá urê thế giới sẽ giảm từ nền cao của năm 2022. Tuy nhiên, chúng tôi thấy có khả năng kết quả thực hiện năm 2023- 2024 vượt dự báo lợi nhuận nếu giá urê duy trì ở mặt bằng cao (cao hơn giả định của chúng tôi). Trên thực tế, nếu giá urê cao hơn 15% so với dự báo, lợi nhuận thuần năm 2023 có thể tăng gần 60% (Bảng 9).

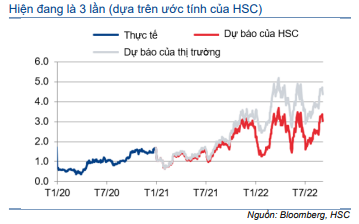

Hiện DCM đang có EV/EBITDA trượt dự phóng 1 năm là 3 lần, thấp hơn một chút so với mức bình quân quá khứ là 3,3 lần (bình quân từ tháng 1/2017) (Biểu đồ 10). HSC duy trì khuyến nghị Mua vào với tiềm năng tăng giá 31%.

Bảng 9: Độ nhạy của lợi nhuận thuần năm 2023 với giá bán urê, DCM

Biểu đồ 10: EV/EBITDA trượt dự phóng 1 năm, DCM

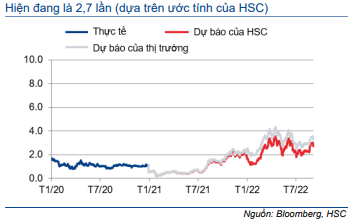

Biểu đồ 11: EV/EBITDA trượt dự phóng 1 năm, DPM

DPM: Lợi nhuận thuần năm 2022 dự báo đạt 5.488 tỷ đồng (tăng trưởng 76%) và doanh thu thuần dự báo đạt 20.369 tỷ đồng (tăng trưởng 59%). Trong đó:

- Doanh thu thuần và lợi nhuận thuần 6 tháng đầu năm 2022 lần lượt đạt 10.842 tỷ đồng (tăng 122% so với cùng kỳ) và 3.394 tỷ đồng (tăng 297% so với cùng kỳ).

- HSC dự báo doanh thu thuần 6 tháng cuối năm 2022 đạt 9.527 tỷ đồng (tăng 20,4% so với cùng kỳ) và lợi nhuận thuần đạt 2.094 tỷ đồng (giảm 38% so với cùng kỳ). Chúng tôi dự báo chi phí đầu vào 6 tháng cuối năm 2022 của DPM sẽ tăng 30% so với cùng kỳ trong khi giá bán bình quân chỉ tăng 27% so với cùng kỳ vì nền cao trong 6 tháng cuối năm 2021.

- Lợi nhuận thuần năm 2023 và 2024 dự báo lần lượt đạt 2.393 tỷ đồng (giảm 88%) và 1.803 tỷ đồng (giảm 24,6%) vì HSC cho rằng giá urê thế giới sẽ giảm từ nền cao của năm 2022. Tuy nhiên, chúng tôi thấy có khả năng kết quả thực hiện năm 2023-2024 vượt dự báo lợi nhuận nếu giá urê duy trì ở mặt bằng cao (cao hơn giả định của chúng tôi). Trên thực tế, nếu giá urê cao hơn 15% so với dự báo, lợi nhuận thuần năm 2023 có thể tăng gần 67% (Bảng 12).

Hiện DPM là lựa chọn hàng đầu của HSC trong ngành và đang có EV/EBITDA trượt dự phóng 1 năm là 2,7 lần, thấp hơn bình quân quá khứ là 3,3 lần (bình quân từ tháng 1/2017) (Biểu đồ 11 trên đây). HSC duy trì khuyến nghị Mua vào với tiềm năng tăng giá 50%.

Bảng 12: Độ nhạy của lợi nhuận thuần năm 2023 với giá bán urê, DPM

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.