Giai đoạn hoảng loạn đã chấm dứt

Sự hoảng loạn đã diễn ra trên thị trường vào đầu Q4/2022 khi tỷ giá USD/VND tăng 5% trong chưa đầy 1 tháng trong khi lãi suất qua đêm LNH vượt 7% lần đầu tiên kể từ năm 2012 và Vnindex giảm hơn 20%.

Tuy nhiên, thị trường đã ổn định trở lại nhờ các biện pháp hỗ trợ từ chính phủ. Tỷ giá USD/VND đã giảm hơn 4% và lãi suất qua đêm LNH giảm xuống dưới 4%. Các đợt đấu giá TPCP cũng đã diễn ra thành công hơn nhờ nhu cầu tăng trở lại.

Thanh khoản cải thiện

Mặc dù thị trường đã ổn định với lãi suất LNH giảm đáng kể, thanh khoản hệ thống vẫn thấp và mặt bằng lợi suất trái phiếu vẫn cao trong bối cảnh dự trữ ngoại hối chưa tăng nhiều trở lại và giải ngân đầu tư công vẫn chững.

Tuy nhiên, HSC tin rằng thanh khoản sẽ cải thiện dần trong năm 2023 vì đồng USD yếu đi có thể tạo điều kiện để NHNN nâng được dự trữ ngoại hối. Chúng tôi cũng kỳ vọng chính phủ sẽ đẩy mạnh đầu tư công nhờ thặng dư ngân sách lớn vào cuối năm 2022.

Vì vậy, lợi suất trái phiếu dự báo sẽ giảm trong năm 2023 và 2024. HSC điều chỉnh dự báo với lợi suất trái phiếu sẽ đạt đỉnh vào tháng 12/2022. Lợi suất TPCP kỳ hạn 5 và 10 năm dự báo lần lượt ở vào 4,65% và 4,85% tại thời điểm cuối năm 2023, sau đó giảm xuống 4% và 4,5% vào cuối năm 2024 (Bảng 1). Nói chung, chúng tôi điều chỉnh giảm 35-70 điểm cơ bản dự báo lợi suất trái phiếu của mình.

Bảng 1: Dự báo lợi suất TPCP Việt Nam

Thanh khoản cải thiện giúp thị trường ổn định trở lại

Trong năm 2022, thị trường tài chính Việt Nam đã trải qua tình trạng khan hiếm thanh khoản nghiêm trọng nhất kể từ năm 2012. Tuy nhiên, nguyên nhân chính dẫn đến sự thiếu hụt thanh khoản lần này là tỷ giá tăng và giải ngân đầu tư công thấp vì giá hàng hóa tăng cao, không phải vì nợ xấu như đã diễn ra cách đây 10 năm. NHNN thắt chặt chính sách tiền tệ cũng đóng góp vào sự thiếu hụt thanh khoản nhưng đây không phải nguyên nhân chính. Thanh khoản sẽ cải thiện đáng kể trong năm 2023 và lãi suất tiếp tục giảm nhờ thị trường ngoại hối hiện đã ổn định trong bối cảnh tỷ giá hạ nhiệt và giá hàng hóa giảm mạnh.

Lợi suất trái phiếu đã lập đỉnh

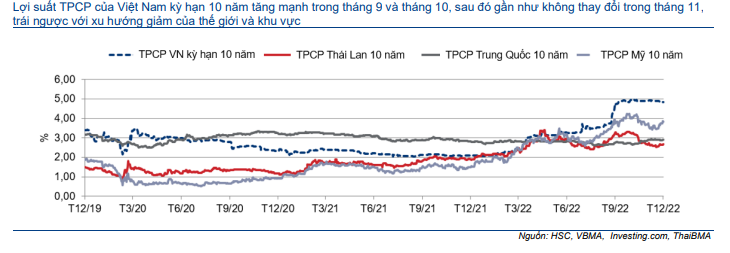

Thị trường trái phiếu thế giới đã ở trong xu hướng đi xuống kể từ cuối tháng 10 và chỉ tăng nhẹ trong tháng 12 theo xu hướng của thị trường trái phiếu kho bạc Mỹ.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm (lợi suất tham chiếu) tại thời điểm cuối tháng 12 ở mức 3,83%; thấp hơn 22 điểm cơ bản so với thời điểm cuối tháng 10 nhưng cao hơn 22 điểm cơ bản so với cuối tháng 11. Tại khu vực Đông Nam Á, lợi suất kỳ hạn 10 năm tại Thái Lan giảm 58 điểm cơ bản xuống 2,68% kể từ cuối tháng 10 trong khi Indonesia giảm 53 điểm cơ bản xuống 6,98%; Philippines giảm 52 điểm cơ bản xuống 6,98% và Malaysia giảm 24 điểm cơ bản xuống 4,13%.

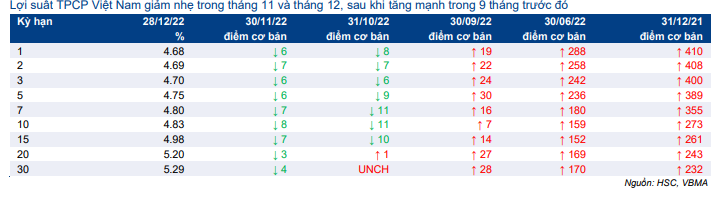

Thị trường trái phiếu Việt Nam không đi theo xu hướng chung trên thị trường thế giới với lợi suất giữ nguyên trong tháng 11 và giảm nhẹ trong tháng 12. Cụ thể: tại thời điểm cuối năm 2022, lợi suất kỳ hạn 2 năm ở mức 4,69%; 5 năm ở mức 4,75%; 10 năm ở mức 4,83% và 30 năm ở mức 5,29% (Bảng 2).

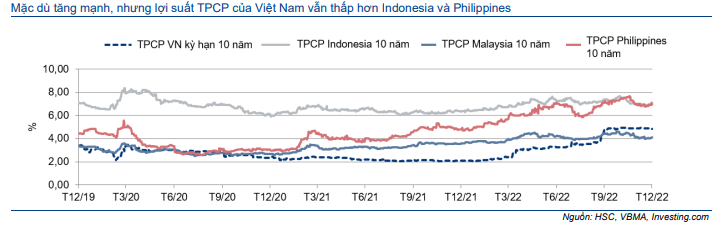

So với tại thời điểm cuối năm 2021, lợi suất trái phiếu kỳ hạn 10 năm của Việt Nam cao hơn 273 điểm cơ bản, thuộc nhóm có mức tăng cao nhất trong khu vực và trên thế giới. Tính từ đầu năm 2022, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng 232 điểm cơ bản lên 3,83%; Philippines tăng 226 điểm cơ bản lên 6,98%; trong khi các nước khác có mức tăng thấp hơn nhiều. Chẳng hạn, lợi suất trái phiếu kỳ hạn 10 năm của Thái Lan chỉ tăng 79 điểm cơ bản lên 2,68%; Indonesia tăng 64 điểm cơ bản lên 7,01%; Malaysia tăng 54 điểm cơ bản lên 4,13%. Lợi suất trái phiếu kỳ hạn 10 năm của Trung Quốc chỉ tăng 13 điểm cơ bản tính từ đầu năm 2022 lên 2,91% vì nước này thực hiện chính sách tiền tệ lỏng (Bảng 5).

Lợi suất trái phiếu của Việt Nam có mức tăng lớn so với đầu năm 2022 một phần là vì nền tương đối thấp trong giai đoạn 2020-2021. Khi đó, lợi suất trái phiếu kỳ hạn 10 năm tại Việt Nam chỉ ở mức 2,05%; chỉ cao hơn 40 điểm cơ bản so với lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm.

Bảng 2: Lợi suất TPCP Việt Nam

Biểu đồ 3: Đường cong lợi suất TPCP Việt Nam

Biểu đồ 4: Lịch sử Lợi suất TPCP Việt Nam

Biểu đồ 5: Lợi suất TPCP kỳ hạn 10 năm của Mỹ và khu vực

Biểu đồ 6: Lợi suất TPCP của Việt Nam, Mỹ, Trung Quốc và Thái Lan kỳ hạn 10 năm

Biểu đồ 7: Lợi suất TPCP của Việt Nam, Indonesia, Philippines, và Malaysia kỳ hạn 10 năm

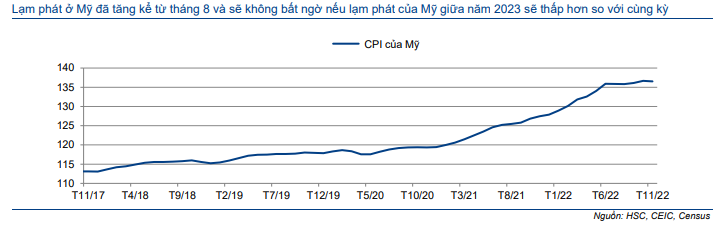

Có thể chắc chắn rằng lợi suất trái phiếu (kỳ hạn dài) đã đạt đỉnh vì lạm phát tại Mỹ đã giảm xuống còn 7,1% vào tháng 11 từ đỉnh 9,1% vào tháng 7. Trong 5 tháng qua, tốc độ tăng CPI bình quân so với tháng trước tại Mỹ là 0,2% (tháng 11 là 0,1%).

Lãi suất Fed trên hợp đồng tương lai kỳ hạn 30 ngày do CME Group công bố cho thấy thị trường kỳ vọng lãi suất Fed sẽ chạm đỉnh bên dưới 5% vào tháng 6/2023 và sau đó giảm trở lại. Lãi suất Fed bình quân 2 năm tới (dựa trên hợp đồng tương lai do CME Group công bố) là 4,24%; gần sát với lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm hiện ở mức 4,25%.

Với tín hiệu xác nhận, HSC kỳ vọng lợi suất trái phiếu tại hầu hết các nền kinh tế trên thế giới sẽ giảm, bao gồm cả Việt Nam. Vì vậy, chúng tôi đã điều chỉnh giảm dự báo lợi suất trái phiếu của mình cho tất cả các kỳ hạn ngắn trong khi giữ nguyên dự báo cho kỳ hạn dài (Bảng 9).

Biểu đồ 8: Chỉ số giá tiêu dùng tại Mỹ

Bảng 9: Dự báo lợi suất TPCP

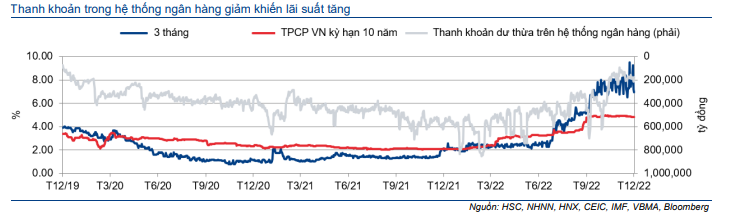

Thanh khoản hệ thống ngân hàng đang ở đáy 10 năm

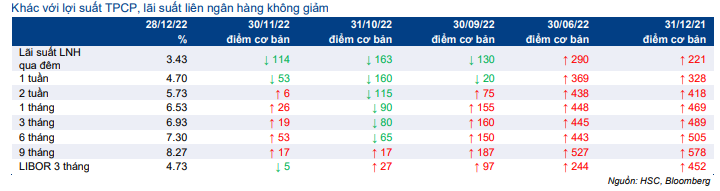

Lãi suất LNH đã tăng mạnh trong tháng 10 và giữ ở mặt bằng cao trong tháng 11, sau đó giảm trong tháng 12. Lãi suất qua đêm chạm đỉnh tại 7,1% vào ngày 5/10, cũng là mức cao nhất kể từ tháng 8/2012.

Tình trạng thiếu hụt thanh khoản trong hệ thống ngân hàng đã khiến lãi suất tăng và thanh khoản thị trường trái phiếu, cổ phiếu giảm.

Bảng 10: Lãi suất liên ngân hàng

Biểu đồ 11: Lãi suất liên ngân hàng qua các năm

Biểu đồ 12: Thanh khoản dư thừa trên hệ thống ngân hàng và lãi suất liên ngân hàng

Biểu đồ 13: Thanh khoản dư thừa trên hệ thống ngân hàng và thanh khoản thị trường trái phiếu

Biểu đồ 14: Thanh khoản dư thừa trên hệ thống ngân hàng và thanh khoản thị trường cổ phiếu

Biểu đồ 15: VN Index và thanh khoản thị trường cổ phiếu

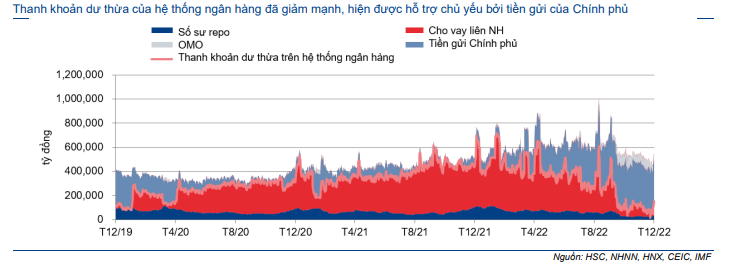

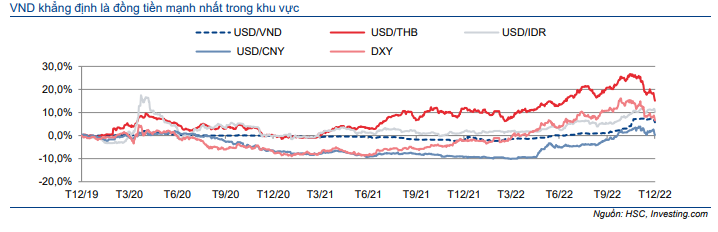

Tỷ giá giảm giúp thanh khoản VNĐ cải thiện

Dựa trên số liệu của IMF về cán cân thanh toán và bảng cân đối tài chính của hệ thống ngân hàng Việt Nam, tình trạng thiếu hụt thanh khoản xuất phát từ sự sụt giảm dự trữ ngoại hối, xuất phát từ việc mua vào USD của người dân cũng như của các đối tượng khác trước xu hướng tăng mạnh của tỷ giá.

Nhiều người dự đoán nền kinh tế Mỹ sẽ rơi vào suy thoái vào nửa cuối năm 2023 vì Fed tiếp tục quyết liệt chống lạm phát, từ đó gây sức ép lên đồng USD. Chỉ số DXY dự báo sẽ giảm trong năm 2023 và có thể giảm xuống dưới mốc 100 điểm vào nửa cuối năm 2023.

Đây là lý do HSC kỳ vọng tỷ giá USD/VND sẽ ổn định hơn trong năm 2023, tạo điều kiện để NHNN nâng dự trữ ngoại hối, từ đó trực tiếp cải thiện thanh khoản VNĐ.

Biểu đồ 16: Thanh khoản dư thừa trên hệ thống ngân hàng dựa trên cho vay liên ngân hàng

Biểu đồ 17: Thanh khoản dư thừa trên hệ thống ngân hàng và tài sản ngoại tệ ròng

Biểu đồ 18: Cán cân thanh toán của Việt Nam

Biểu đồ 19: Thay đổi dự trữ ngoại hối của Việt Nam

Biểu đồ 20: Tỷ giá USD/VND

Biểu đồ 21: Tỷ giá USD/VND –đồ thị lịch sử

Bảng 22: Tỷ giá ngoại hối trong khu vực so với USD

Biểu đồ 23: Sự biến động của DXY, USD/VND, và tỷ giá ngoại hối khác trong khu vực trong vòng 3 năm qua

Biểu đồ 24: Tỷ giá USD/VND thực và Dollar Index (DXY)

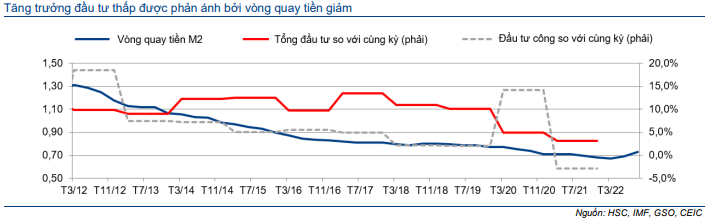

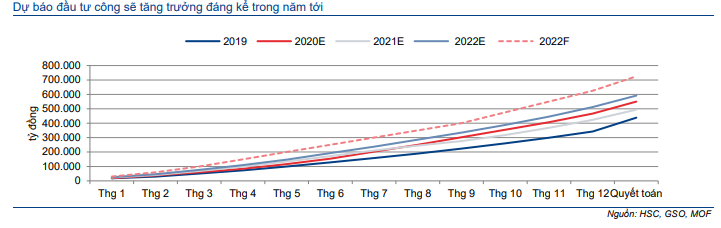

Đầu tư công có thể giúp cải thiện thanh khoản

Một nhân tố khác ảnh hưởng đến thanh khoản là giải ngân chi tiêu công của chính phủ chậm.

Tăng trưởng đầu tư công đã liên tục ở dưới mức 10% kể từ năm 2012 và dưới 5% kể từ năm 2017 (ngoại trừ năm 2020 khi chính phủ đẩy mạnh chi tiêu để hỗ trợ nền kinh tế trong bối cảnh xảy đại dịch Covid-19 và tăng trưởng tổng đầu tư của nền kinh tế giảm xuống dưới mức 5%).

Tăng trưởng đầu tư công sụt giảm đã khiến cho tốc độ lưu thông tiền tệ giảm từ 1,3 lần vào tháng 3/2012 xuống chỉ còn 0,67 lần vào tháng 3/2022. Tuy nhiên, tốc độ lưu thông tiền tệ đã tăng nhẹ lên 0,73 lần vào tháng 9/2022.

Tốc độ lưu thông tiền tệ = GDP danh nghĩa/cung tiền M2

Đầu tư công thấp có thể khuyến khích khu vực tư nhân (phụ thuộc vào tín dụng nội địa) tăng trưởng nhanh chóng. Xếp hạng tín nhiệm quốc gia của Việt Nam vẫn dưới chuẩn đầu tư là trở ngại chính đối với tín dụng quốc tế.

Tăng trưởng tín dụng nội địa ở mức cao sẽ gây áp lực lên thanh khoản của hệ thống ngân hàng, từ đó làm tăng mặt bằng lãi suất huy động.

Vì vậy, chúng tôi tin rằng với thực trạng hiện nay, đẩy mạnh giải ngân đầu tư công là giải pháp lý tưởng để kích thích kinh tế trong khi vẫn giữ tăng trưởng tín dụng ở mức vừa phải và gián tiếp nâng cao thanh khoản của hệ thống ngân hàng.

Biểu đồ 25: Vòng quay tiền và tăng trưởng đầu tư

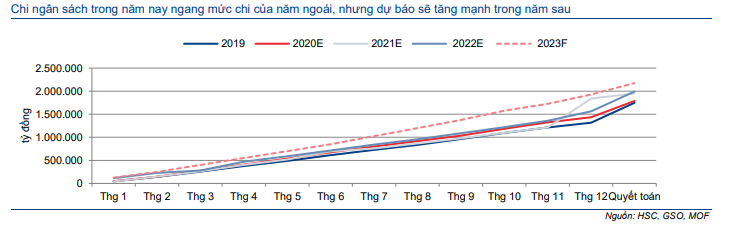

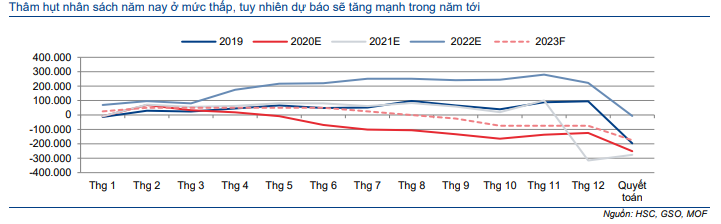

Số liệu ngân sách ước tính cho năm 2022 rất đáng khích lệ. Đây là năm thứ 2 ngân sách đạt thặng dư cho cả năm, ít nhất là theo số ước tính. Lần thứ nhất diễn ra vào năm 2019.

Mặc dù số liệu quyết toán của năm 2019 vẫn ghi nhận thâm hụt ngân sách (từ bội thu 95 nghìn tỷ đồng thành bội chi 197 nghìn tỷ đồng) vì nhiều khoản chi ngân sách chưa được ghi nhận trước đó, thì số liệu chính thức cho năm 2022 dự kiến sẽ chỉ thâm hụt khoảng 6,8 nghìn tỷ đồng, gần như ở mức cân bằng (so với 222,5 nghìn tỷ đồng thặng dư theo số liệu ước tính) (Bảng 26).

Theo số liệu do IMF công bố trích dẫn nguồn từ NHNN, KBNN đã tích lũy được nguồn vốn lớn trong năm 2022, tăng 243 nghìn tỷ đồng trong 9 tháng đầu năm 2022 và đạt mức kỷ lục 876 nghìn tỷ đồng.

Theo đó, chính phủ có nhiều dư địa để đẩy mạnh đầu tư công trong năm 2023 mà không cần tăng thu ngân sách. Kế hoạch ngân sách đầu tư công cho năm 2023 là 725 nghìn tỷ đồng – cao hơn 22% so với năm 2022.

HSC tin rằng giải ngân đầu tư công có thể đạt 100% hoặc cao hơn so với kế hoạch nhờ tình hình đang thuận lợi – giá hàng hóa giảm mạnh. Chẳng hạn, giá thép thanh của Trung Quốc đã giảm 14% so với đầu năm, giá thép phế trên sàn giao dịch LME đã giảm 17% so với đầu năm, tạo điều kiện thuận lợi cho giải ngân đầu tư công.

Động thái đẩy mạnh giải ngân đầu tư công trong năm 2023 chắc chắn sẽ giúp thanh khoản thị trường cải thiện như đề cập trên đây (Biểu đồ 30).

Biểu đồ 26: Thu ngân sách

Biểu đồ 27: Thu ngân sách

Biểu đồ 28: Chi ngân sách

Biểu đồ 29: Thặng dư/thâm hụt ngân sách

Biểu đồ 30: Nguồn vốn đầu tư công từ ngân sách nhà nước

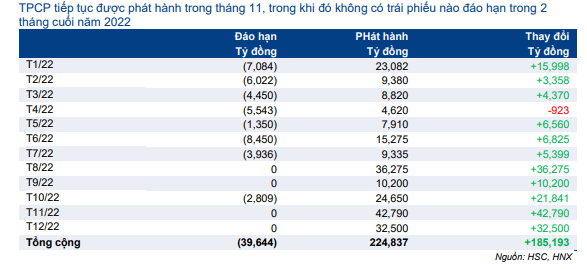

Hoạt động đấu thầu TPCP trong Q4/2022 diễn ra thành công

KBNN đã huy động thành công 100 nghìn tỷ đồng trong Q4/2022, cao gần gấp đôi Q3/2022 (55,8 nghìn tỷ đồng). Khối lượng trái phiếu phát hành trong tháng 12 cao hơn 45% tổng khối lượng phát hành trong 6 tháng đầu năm 2022, đạt 69 nghìn tỷ đồng.

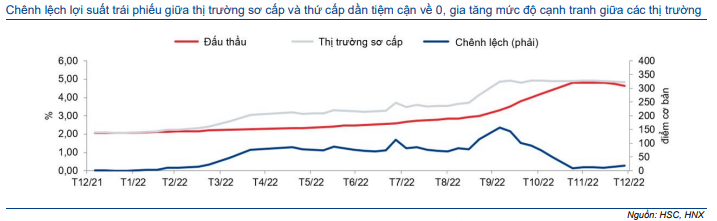

Tỷ lệ phát hành thành công tăng chủ yếu nhờ lợi suất trái phiếu giảm và chênh lệch lợi suất giữa thị trường sơ cấp & thứ cấp thu hẹp về gần bằng không so với 158 điểm cơ bản tại mức đỉnh vào tháng 9.

Hoạt động đấu thầu trái phiếu KBNN diễn ra thành công trong Q4/2022 đã giúp nâng khối lượng lưu hành thêm 97,1 nghìn tỷ đồng so với 88,1 nghìn tỷ đồng trong 9 tháng trước.

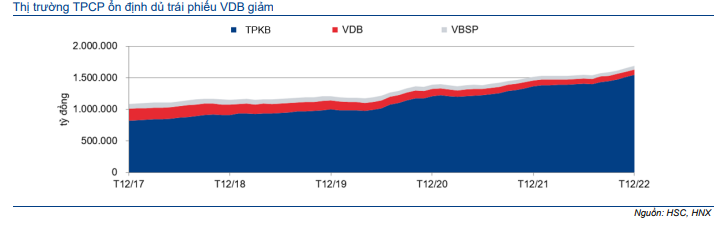

Có một yếu tố bất ngờ là khối lượng trái phiếu VBSP (Ngân hang chính sách) lưu hành đã tăng ròng 18 nghìn tỷ đồng. Trái lại, VDB không phát thành thêm trái phiếu mới trong năm nay nên khối lượng lưu hành đã giảm 9,2 nghìn tỷ đồng.

Quy mô thị trường TPCP đã tăng thêm 194 nghìn tỷ đồng trong năm 2022; trong đó tăng 35,5 nghìn tỷ đồng trong tháng 12 và 107,4 nghìn tỷ đồng trong Q4/2022 so với tổng cộng 86,5 nghìn tỷ đồng trong 9 tháng trước (Bảng 31).

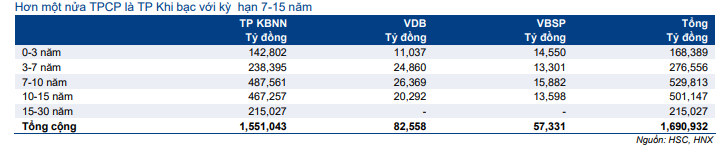

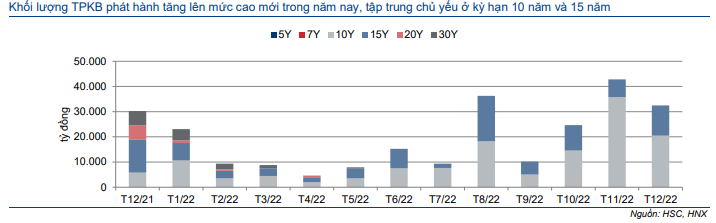

Thị trường TPCP tập trung vào kỳ hạn 7-15 năm (đáo hạn vào năm 2030-2037). Có đến khoảng 2/3 khối lượng TPCP lưu hành rơi vào các kỳ hạn này (Bảng 33).

TPCP kỳ hạn ngắn (dưới 3 năm) đóng góp dưới 10% tổng khối lượng lưu hành và có thanh khoản thấp. Kỳ hạn dài (15-30 năm) đóng góp khoảng 13% tổng khối lượng lưu hành.

Tuy nhiên, tổng khối lượng TPCP phát hành trong năm 2022 (194 nghìn tỷ đồng) không đủ đáp ứng nhu cầu. Bảo hiểm xã hội Việt Nam đã mua 100 nghìn tỷ đồng TPCP, số còn lại phân phối cho các NHTM và công ty bảo hiểm, từ đó tỷ lệ tài sản thanh khoản/vốn huy động của hệ thống ngân hàng đã giảm còn 12,6% vào tháng 10/2022 từ 15,5% tại thời điểm cuối năm 2021.

Bảng 31: Quy mô thị trường TPCP (Tỷ đồng)

Biểu đồ 32: Diễn biến thị trường TPCP

Bảng 33: Cơ cấu thị trường TPCP

Biểu đồ 34: Cơ cấu thị trường TPCP

Bảng 35: Thay đổi đối với TP KBNN năm 2022

Biểu đồ 36: Phát hành TPKB

Biểu đồ 37: Lợi suất TPKB kỳ hạn 10 năm trên thị trường sơ cấp và thứ cấp

TPCP phát hành mới sẽ tăng đáng kể trong năm 2023

Sau khi hoạt động phát hành diễn ra thành công trong Q4/2022 và các điều kiện trên thị trường trái phiếu trở nên thuận lợi hơn, lợi suất trái phiếu vẫn ở mặt bằng tương đối cao cho dù thanh khoản tăng. Trong khi tăng trưởng tín dụng dự báo sẽ vẫn chậm, khối lượng trái phiếu KBNN phát hành sẽ ở mức cao trong năm 2023, tạo điều kiện để các NHTM cải thiện được hệ số thanh khoản.

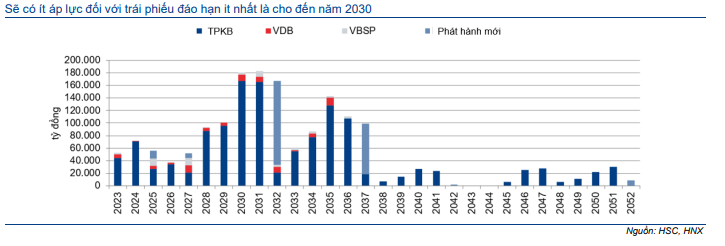

Dự báo tổng khối lượng trái phiếu KBNN phát hành là 380 nghìn tỷ đồng với khối lượng phát hành thuần là 335 nghìn tỷ đồng, tương đương mức dự báo giải ngân đầu tư công (Bảng 38).

Khối lượng trái phiếu KBNN phát hành như trên sẽ cải thiện đáng kể hệ số thanh khoản của các NHTM, ít nhất là 1%. Cùng với đóng góp từ các nhân tố khác như vốn ngoại thu hút ròng, tỷ lệ tài sản thanh khoản trên tổng vốn huy động có thể tăng từ 12,6% về mức trước đây khoảng 15% hay thậm chí còn cao hơn nếu tình hình vẫn tiếp tục thuận lợi.

Bảng 38: Dự báo giá trị trái phiếu Kho bạc phát hành

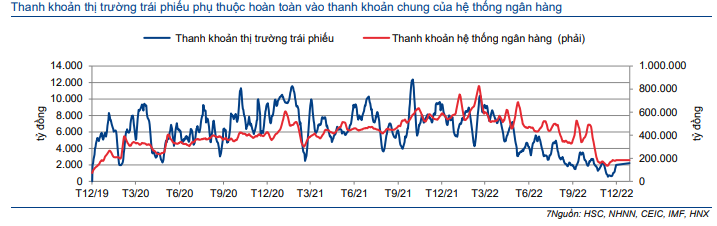

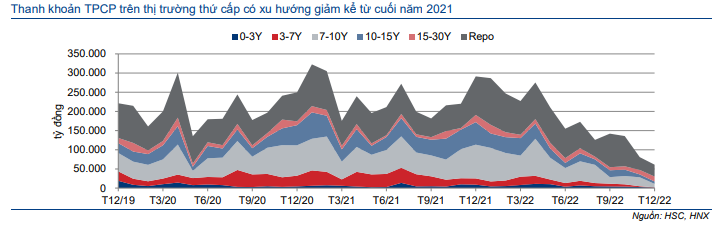

Thanh khoản thị trường trái phiếu trên đà hồi phục

Sau khi lợi suất trái phiếu tăng cộng với thanh khoản trong hệ thống ngân hàng thắt chặt, thanh khoản thị trường trái phiếu đã giảm đến mức thấp kỷ lục vào tháng 11 với GTGD bình quân ngày chỉ đạt 1,4 nghìn tỷ đồng so với 8 nghìn tỷ đồng trong Q1/2022; 4,8 nghìn tỷ đồng trong Q2/2022 và 3 nghìn tỷ đồng trong Q3/2022 (Bảng 39).

Tuy vậy, thanh khoản thị trường trái phiếu đã cải thiện trong tháng 12 nhờ lợi suất trái phiếu dừng tăng và giảm nhẹ ở một số kỳ hạn. GTGD bình quân ngày đã tăng lên 2,7 nghìn tỷ đồng trong tháng 12, cao gấp đôi so với tháng 11 và sát mức bình quân Q3/2022.

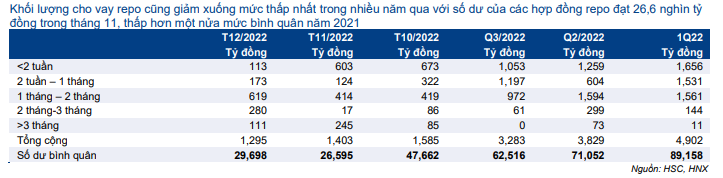

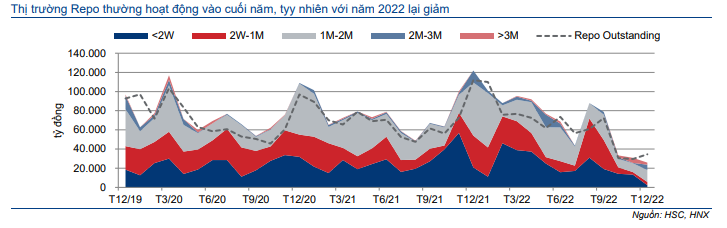

GTGD trên thị trường repo cũng giảm với GTGD bình quân ngày ở vào 1,3-1,6 nghìn tỷ đồng trong Q4/2022, giảm từ 4,9 nghìn tỷ đồng trong Q1/2022; 3,8 nghìn tỷ đồng trong Q2/2022 và 3,3 nghìn tỷ đồng trong Q3/2022 (Bảng 41).

Khối lượng hợp đồng repo lưu hành ở mức thấp kỷ lục của nhiều năm, dưới 30 nghìn tỷ đồng vào tháng 11 và tháng 12.

Thanh khoản thị trường trái phiếu dự báo sẽ cải thiện cùng với sự hồi phục của thanh khoản trên hệ thống ngân hàng như đã phân tích trên đây.

Bảng 39: Thanh khoản TPCP trên thị trường thứ cấp

Biểu đồ 40: Thanh khoản TPCP trên thị trường thứ cấp

Bảng 41: Thị trường Repo

Biểu đồ 42: Thị trường Repo

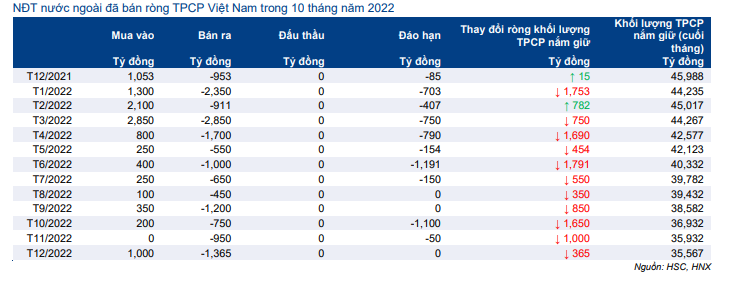

NĐTNN bán ròng trái phiếu Việt Nam trong năm 2022

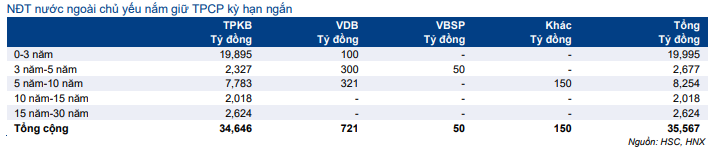

NĐTNN đã tỏ ra không lạc quan về triển vọng của thị trường TPCP Việt Nam trong suốt năm 2022 và đã bán ròng trong 11 tháng, giảm khối lượng TPCP nắm giữ từ 46 nghìn tỷ đồng tại thời điểm cuối năm 2021 xuống chỉ còn 35,6 nghìn tỷ đồng vào cuối năm 2022 (Bảng 43).

Tuy nhiên, xu hướng trên đã có sự thay đổi vào tháng 12 khi NĐTNN mua vào 1 nghìn tỷ đồng TPCP với mức bán ròng đã giảm xuống chỉ còn 0,35 nghìn tỷ đồng, mức bán ròng thấp nhất trong năm.

Hiện chưa có thông tin công khai về mức độ tham gia vào các đợt đấu thầu TPCP của NĐTNN nhưng HSC tin rằng khối ngoại hầu như không tham gia trong hầu hết năm và chỉ tham gia tích cực hơn một chút vào tháng 12.

Chúng tôi kỳ vọng NĐTNN sẽ quay lại mua ròng trong năm 2023 và sẽ nâng khối lượng TPCP nắm giữ vì lợi suất trái phiếu được cho là đã đạt đỉnh và sẽ giảm.

Bảng 43: Khối lượng TPCP nắm giữ của NĐTNN

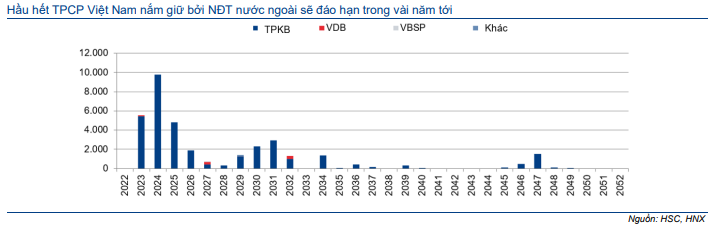

Biểu đồ 44: Khối lượng TPCP nắm giữ của NĐTNN theo kỳ hạn

Bảng 45: Giao dịch TPCP của NĐT nước ngoài

Biểu đồ 46: GTGD TPCP của NĐTNN

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.