Một thế giới tràn ngập thanh khoản

Các NHTW và chính phủ trên khắp thế giới đã thực hiện những biện pháp chưa từng có tiền lệ để chống lại sự biến động cực mạnh của thị trường tài chính trong năm 2020. Những biện pháp này có quy mô vượt xa những gì đã được thực thi trong cuộc khủng hoảng tài chính toàn cầu năm 2008, từ đó dẫn đến làn sóng tăng giá mạnh mẽ trên các thị trường tài sản, đặc biệt là thị trường chứng khoán.

Thanh khoản dồi dào là nguyên nhân chính khiến lãi suất giảm trong năm 2020. Có thể dự đoán thanh khoản sẽ giảm trong năm 2021 mặc dù tại thời điểm này, các NHTW nhiều khả năng vẫn tiếp tục tập trung nhiều hơn vào mục tiêu khôi phục tăng trưởng so với mục tiêu kiềm chế lạm phát. Chính phủ trên khắp thế giới sẽ vẫn đưa ra những gói kích thích nhằm hỗ trợ sự hồi phục của nền kinh tế.

Tại thị trường Việt nam, chúng tôi không cho rằng lợi suất trái phiếu sẽ tăng đáng kể vì lãi suất thị trường tiền tệ vẫn ở mặt bằng thấp (nền kinh tế sẽ hồi phục rõ rệt hơn vào nửa cuối năm 2021). Lợi suất trái phiếu sẽ chỉ tăng khiêm tốn, từ 15 đến 32 điểm phần trăm.

Chúng tôi kỳ vọng tỷ giá USD/VND sẽ tiếp tục ổn định trong biên độ 23.050-23.300 trong năm 2021.

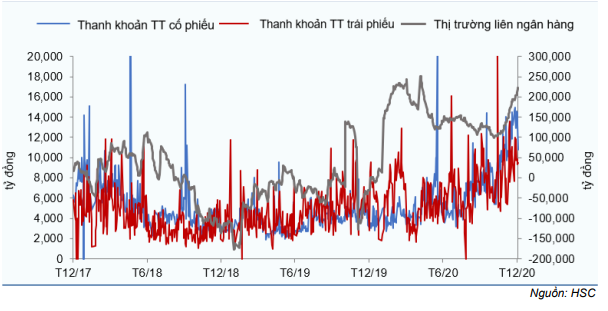

Bảng 1: Thanh khoản trên thị trường tài chính

Thanh khoản dồi dào đẩy các thị trường tài chính tăng trong năm 2020

Sau khi diễn ra làn sóng bán tháo và ồ ạt rút vốn mạnh mẽ trong Q1/2020, những quý còn lại của năm 2020 đã trở nên thuận lợi đối với các thị trường tài chính nhờ các NHTW bơm thanh khoản vào hệ thống, từ đó các gói kích thích lớn đã được tung ra (đặc biệt tại các nền kinh tế phát triển). Thanh khoản dồi dào đã đẩy lãi suất xuống 0% lần đầu tiên tại Việt Nam. Với lợi suất trái phiếu giảm mạnh, thị trường chứng khoán đã nhanh chóng hồi phục. HSC kỳ vọng xu hướng này sẽ còn kéo dài trong nửa đầu năm 2021 và lãi suất (bao gồm lợi suất trái phiếu) sẽ chưa tăng đáng kể cho đến cuối năm 2022.

Thị trường đã biến động rất mạnh trong Q1/2020…

Thị trường trái phiếu đã biến động rất mạnh trong Q1/2020: lợi suất trái phiếu kỳ hạn 10 năm đã chạm đáy (đáy thấp nhất trong lịch sử) vào ngày 10/3/2020 sau khi giảm 124 điểm phần trăm xuống còn 2,15%. Sau đó, lợi suất kỳ hạn 10 năm tăng lên đỉnh của năm vào ngày 1/4/2020, tăng 134 điểm phần trăm lên 3,49%. Lợi suất trái phiếu kỳ hạn 10 năm đã giảm dần sau đó, xuống 2,42% tại thời điểm cuối năm (giảm 97 điểm phần trăm).

Sự biến động mạnh cũng đã xảy ra trên thị trường tiền tệ và thị trường ngoại hối liên ngân hàng: Lãi suất trên thị trường tiền tệ ở vào 3,3-3,9% tại thời điểm cuối Q1/2020 trong khi tỷ giá USD/VND tăng lên 23.650 (tăng 2% so với đầu năm) trên thị trường liên ngân hàng và 23.900 (tăng 3% so với đầu năm) trên thị trường tự do.

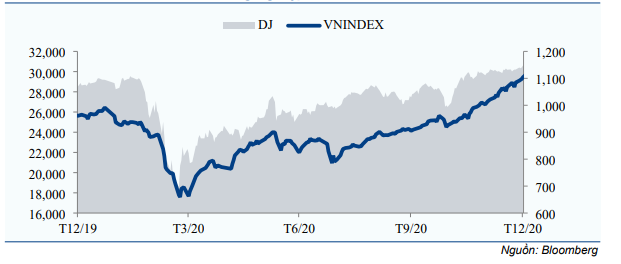

Thị trường chứng khoán đã chứng kiến những biến động mạnh nhất với VNindex giảm 31% từ 961 điểm xuống 662 điểm vào Q1/2020; mức giảm mạnh nhất kể từ năm 2008.

Kịch bản tương tự cũng đã xảy ra trên khắp thế giới. Chỉ số DJIA đã giảm 35%; đồng Rupiah của Indonesia và đồng Baht của Thái Lan lần lượt mất giá 18,5% và 11,2% so với đồng USD trong Q1/2020.

… rồi hồi phục 9 tháng sau đó

Những tình huống cực kỳ nghiêm trọng đòi hỏi phải có những giải pháp cực kỳ mạnh mẽ, và Cục dự trữ liên bang Mỹ đã có những động thái chưa từng có tiền lệ nhằm ngăn chặn sự biến động mạnh của thị trường tài chính tại Mỹ và trên thế giới.

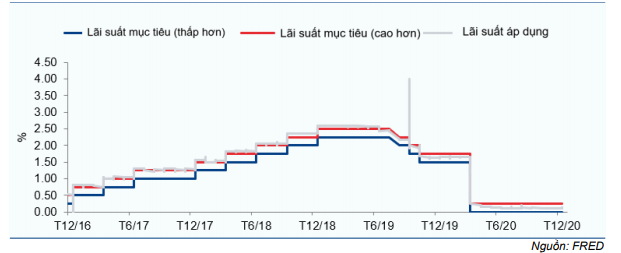

Đầu tiên, Fed hạ 50 điểm phần trăm lãi suất vào ngày 3/3 xuống còn 1-1,25% và giảm tiếp 100 điểm phần trăm vào ngày 15/3 xuống 0-0,25%. Vào năm 2008, phải mất 3 tháng để Fed hạ lãi suất xuống 0%.

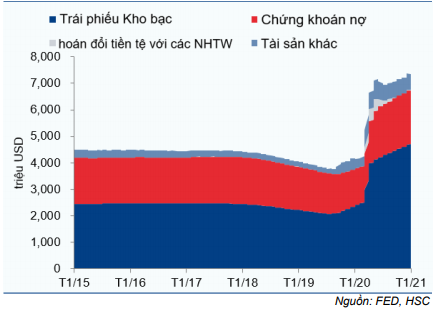

Thứ hai, Fed bắt đầu mua trái phiếu Kho bạc và các loại chứng khoán nợ khác nhằm hỗ trợ thanh khoản cho thị trường. Từ ngày 11/3 đến 29/4, Fed đã nâng tổng tài sản từ 2.344 tỷ USD lên 6.656 tỷ USD; trong đó trái phiếu Kho bạc đóng góp 2/3 trong mức tăng trên; tăng từ 1.448 tỷ USD lên 3.971 tỷ USD trong thời gian này.

Fed tiếp tục nâng quy mô bảng cân đối kế toán tổng năm ngoái, nâng tổng tài sản lên 7.363 tỷ USD vào cuối năm 2020 (tăng từ 3.190 tỷ USD vào đầu năm).

Thanh khoản được bơm vào thị trường trong năm 2020 cao hơn gấp đôi năm 2008 và bằng tổng lượng thanh khoản bơm ra từ 2008 đến 2012.

Thứ ba, Fed mở rộng kênh hoán đổi tiền tệ với các NHTW khác, vào lúc đỉnh điểm vào tháng 5/2020 đạt 449 tỷ USD. Do đồng USD yếu đi, nên kênh hoán đổi tiền tệ đã thu hẹp trong năm ngoái.

Biểu đồ 2: Lãi suất của FED

Biểu đồ 3: Tài sản của FED

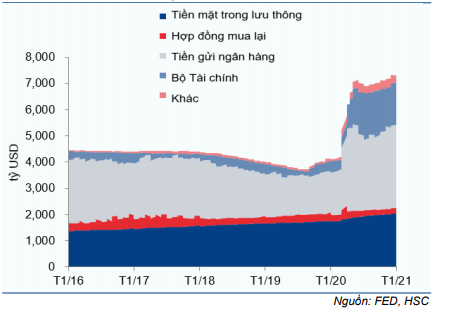

Biểu đồ 4: Các khoản nợ của FED

Trong năm 2020 Fed cũng đã thực hiện những biện pháp giống như trong năm 2008 nhưng cách thức thực hiện quyết đoán và nhanh chóng hơn, và kết quả (với sự hỗ trợ từ chương trình Hỗ trợ tài chính của Bộ Tài chính Mỹ) đã vượt qua cả những kỳ vọng lạc quan nhất, ít nhất là từ khía cạnh thị trường cổ phiếu.

Các chỉ số trên thị trường cổ phiếu không chỉ hồi phục mà còn tăng vượt mặt bằng trước khi xảy ra cuộc khủng hoảng, với các chỉ số trên thị trường cổ phiếu Mỹ chạm đỉnh cao của mọi thời đại.

Xu hướng mất giá mạnh của các đồng tiền Châu Á trong Q1/2020 nhanh chóng chấm dứt. Sau khi lần lượt giảm giá 18,5% và 11,2% trong Q1/2020, đồng Rupiah của Indonesia và Baht của Thái Lan đã tăng trở lại và kết thúc năm đảo chiều tăng 2,39% và 0,91% so với đồng USD.

Biểu đồ 5: VNIndex và chỉ số Công nghiệp Dow Jones năm 2020

Nền kinh tế Việt Nam đạt kết quả rất khích lệ trong năm 2020

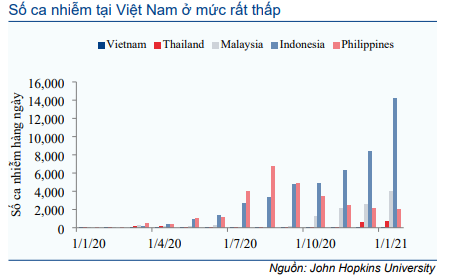

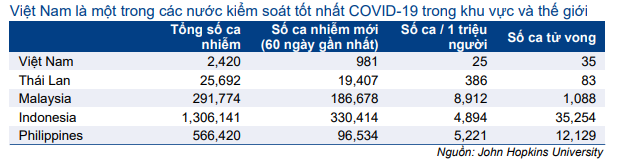

Việt Nam đã ứng phó rất tốt trước sự bùng phát dịch Covid-19, và nhờ vậy Việt Nam là một trong số ít các quốc gia có tăng trưởng kinh tế dương trong năm 2020 với số liệu ban đầu là 2,9%. Trong khi đó, GDP toàn cầu và 5 nền kinh tế ASEAN lần lượt tăng trưởng âm 4,36% và 3,4%.

Biểu đồ 6: Số ca nhiễm COVID-19 hàng ngày ASEAN

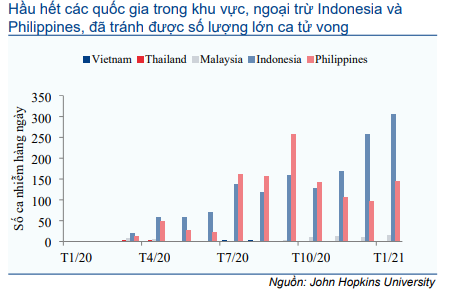

Biểu đồ 7: Số ca từ vong do COVID-19 hàng ngày ASEAN

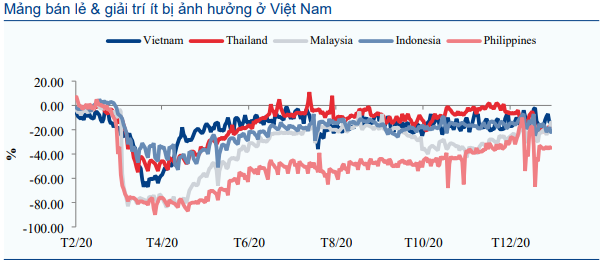

Biểu đồ 8: Google – thay đổi trong khu vực: bán lẻ & giải trí

Biểu đồ 9: Tóm tắt tình hình COVID-19 trong khu vực

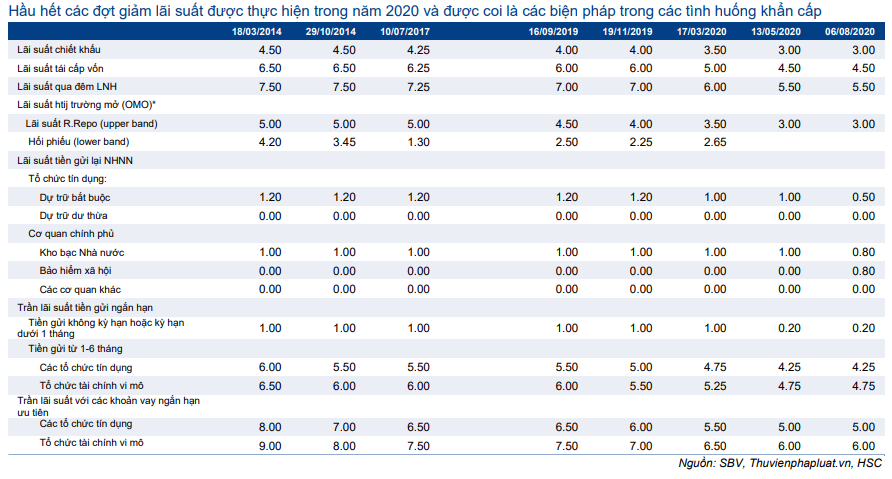

Mặc dù không có nhiều nguồn lực như Cục dự trữ liên bang Mỹ Fed, NHNN đã linh hoạt thực hiện chính sách tiền tệ và tạo thanh khoản cao cho thị trường tài chính.

NHNN thực hiện tổng cộng 4 lần hạ lãi suất trong năm 2020: giảm 150 điểm phần trăm lãi suất OMO từ 4% xuống còn 2,5%; trong khi hạ lãi suất thực tế xuống 0%.

NHTW của Việt Nam đã làm được điều này bằng cách không hút bớt thanh khoản dồi dào trong hệ thống ngân hàng. Đồng thời, NHNN đã hạ 100 điểm phần trăm trần lãi suất tiền gửi kỳ hạn ngắn (từ 5% về 4%) và hạ 150 điểm phần trăm trần lãi suất cho vay ngắn hạn trong lĩnh vực ưu tiên (từ 6% về 4,5%).

Bảng 10: Lãi suất điều hành của NHNN VN (%)

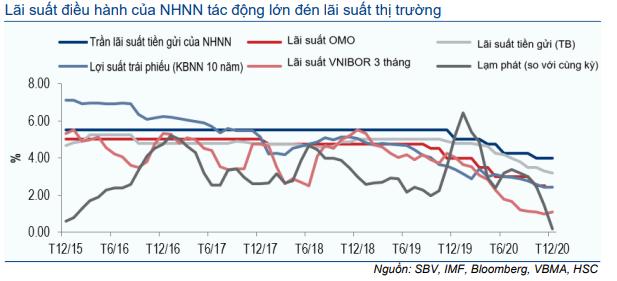

Những biện pháp này đã đẩy mặt bằng lãi suất trên thị trường đi xuống, bao gồm lãi suất tiền gửi tiết kiệm, lãi suất trên thị trường liên ngân hàng và lợi suất trái phiếu. Tuy nhiên chúng tôi chưa thấy có dấu hiệu lạm phát tăng. Trái lại, lạm phát giảm về gần 0% do đầu tư và tiêu dùng giảm tốc đáng kể trong năm 2020.

Biểu đồ 11: Lãi suất điều hành của NHNN và lãi suất thị trường (%)

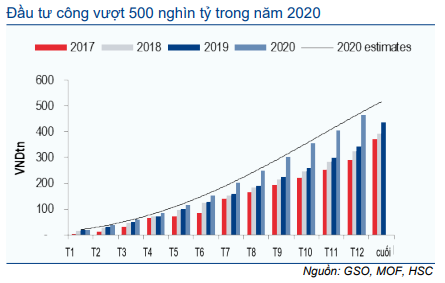

Chính phủ đã thực hiện một loạt các chương trình giảm thuế và phí nhằm giảm bớt khó khăn cho doanh nghiệp và người dân. Và quan trọng hơn cả là Chính phủ đã đẩy mạnh đầu tư công giúp nền kinh tế đạt kết quả vượt trội so với thế giới và khu vực trong năm qua.

Theo Tổng cục Thống kê, tổng vốn đầu tư trong nền kinh tế đạt 2,164 triệu tỷ đồng trong năm 2020, tăng trưởng 5,7% – là mức tăng trưởng thấp nhất kể từ năm 2010. Mức tăng trưởng bình quân hàng năm của tổng vốn đầu tư là 10,5%. Tuy nhiên, nếu không tính đầu tư công (tăng trưởng 34,5% trong năm 2020), thì tổng vốn đầu tư trong nền kinh tế giảm 0,2%.

Đây là một trong những nguyên nhân chính khiến lạm phát năm ngoái rơi về 0% và thanh khoản trên hệ thống ngân hàng tăng trong năm 2020. Tốc độ tăng trưởng tiền gửi đã vượt tốc độ tăng trưởng tín dụng. Điều này đặc biệt đúng nếu tăng trưởng tiền gửi doanh nghiệp và tăng trưởng trái phiếu doanh nghiệp được tính riêng.

Mặt bằng lãi suất thấp và thanh khoản dồi dào đã giúp thị trường tài chính hồi phục nhanh chóng; và trong năm 2020, sự hồi phục này thường trái ngược với xu hướng diễn ra trước khi nền kinh tế thực có sự bứt phá mạnh.

Thị trường tài chính tiếp tục có triển vọng tươi sáng trong năm 2021

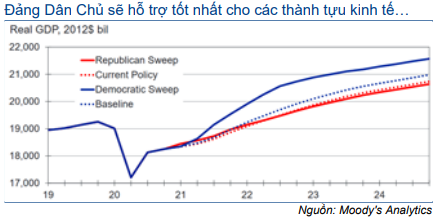

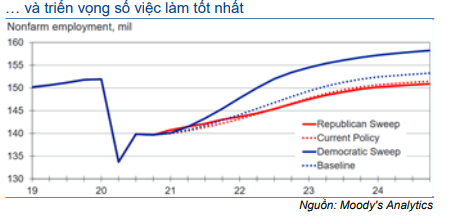

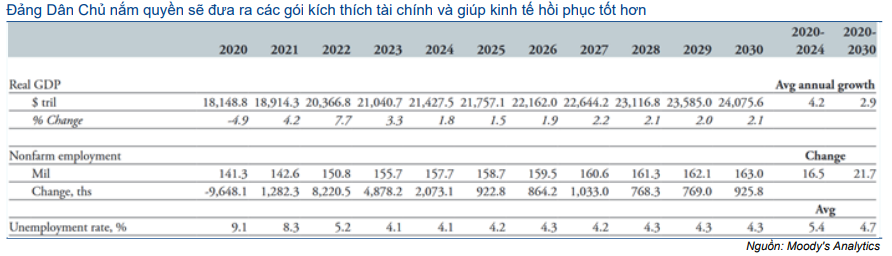

Năm 2021 đã có khởi đầu tốt đẹp. Vắc xin Covid-19 đã bắt đầu được tiêm chủng đại trà tại các nước phát triển và tình hình chính trị tại Mỹ hứa hẹn sẽ ổn định hơn, từ đó sẽ giúp nền kinh tế tăng trưởng mạnh hơn và tạo ra nhiều công ăn việc làm trong 4 năm tới.

Biểu đồ 12: GDP thực dưới các kịch bản bầu cử khác nhau

Biểu đồ 13: Việc làm dưới các kịch bản bầu cử khác nhau

Bảng 14: Triển vọng kinh tế theo kịch bản Đảng Dân Chủ nắm quyền

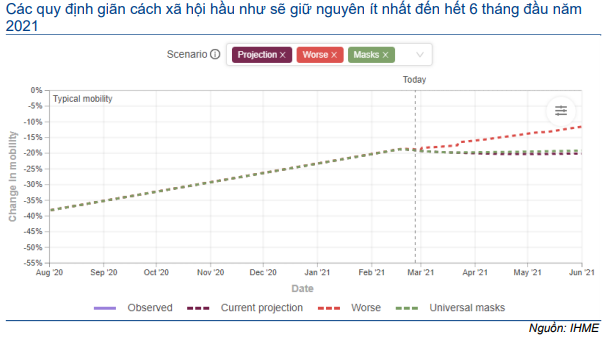

Hiện nền kinh tế đã có sự cải thiện nhất định và nhiều người kỳ vọng sự hồi phục mạnh mẽ của nền kinh tế thế giới vào nửa cuối năm 2021, còn hiện tại thế giới vẫn đang phải vật lộn với sự bùng phát của dịch Covid-19 và các lệnh phong tỏa. Có thể kỳ vọng tăng trưởng kinh tế sẽ đạt đỉnh vào năm 2022 nhưng xu hướng lạm phát vẫn là ẩn số – thị trường chung kỳ vọng lạm phát sẽ vẫn dưới 2%/năm tại hầu hết các nền kinh tế phát triển; và đây là dấu hiệu không tốt cho tăng trưởng kinh tế trong dài hạn – từ đó, kinh tế thế giới sẽ cần được bơm thêm thanh khoản.

Tuy nhiên, với giá dầu tăng thì hoàn toàn có khả năng lạm phát sẽ quay trở lại nhanh hơn dự kiến và chính sách tiền tệ có thể sẽ được thắt chặt sớm hơn dự đoán. Các nhà hoạch định chính sách đang phải rất thận trọng trong khi tiếp tục cố gắng thúc đẩy tăng trưởng kinh tế.

Biểu đồ 15: Tình hình giãn cách xã hội trên thế giới

Theo IMF, nền kinh tế thế giới có thể sẽ gặp khó khăn trong tăng trưởng sau năm 2022. Nếu điều này xảy ra và lạm phát chưa đến mức nghiêm trọng, thì Fed có thể sẽ tiếp tục duy trì mặt bằng lãi suất thấp đến năm 2025. Đồng thời, Fed có thể sẽ tiếp tục bơm thêm đáng kể thanh khoản trong năm 2023-2024 để hỗ trợ thị trường và nền kinh tế. Fed đã làm chính xác như vậy 4 năm hậu khủng hoảng năm 2008.

Có thể giả định rằng lãi suất sẽ vẫn ở mặt bằng thấp trong một thời gian tương đối dài và sẽ chỉ tăng đáng kể sau 3 năm nữa. Tuy nhiên lợi suất trái phiếu kỳ hạn dài đã bắt đầu tăng.

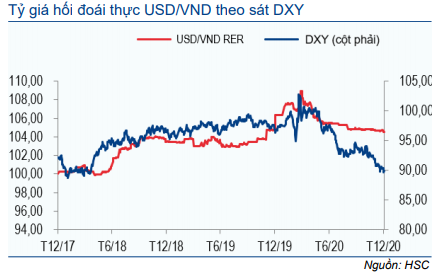

Đồng USD đã giảm mạnh trong năm 2020 với chỉ số USD (DXY) giảm 10% từ 97 điểm tại thời điểm cuối năm 2019 xuống còn 89 điểm tại thời điểm cuối năm 2020. Hiện tại, thị trường chung cho rằng nền kinh tế Mỹ có thể sẽ mạnh hơn so với các nền kinh tế tại Châu Âu và Châu Á nên chúng tôi không cho rằng chỉ số DXY sẽ giảm tiếp – thị trường chung cho rằng chỉ số DXY sẽ ổn định trong biên độ khoảng 86-90 điểm. Hiện tại DXY đã vượt biên độ này, và chúng tôi sẽ có đánh giá lại tình hình trong báo cáo tiếp theo.

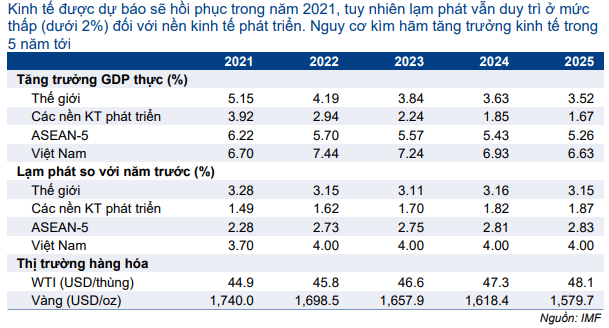

Bảng 16: Dự báo kinh tế toàn cầu

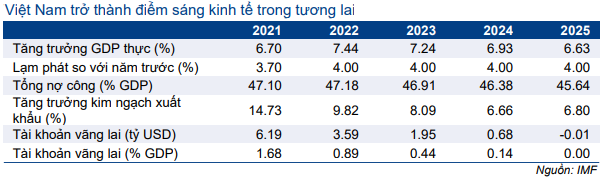

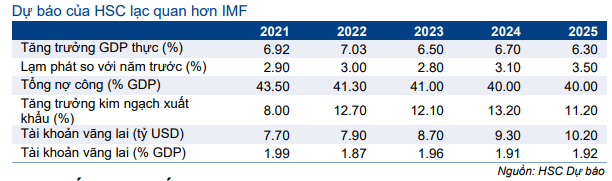

Trái lại, có thể kỳ vọng nền kinh tế Việt Nam sẽ đạt kết quả rất khả quan trong 5 năm tới – giả định của chúng tôi là tăng trưởng GDP sẽ từ 6,6% đến 7,5% (năm 2021 tăng trưởng 6,9% và năm 2022 tăng trưởng 7%) trong thời gian trên, và Việt Nam sẽ trở thành một trong những nền kinh tế tăng trưởng nhanh nhất thế giới. Việt Nam hưởng lợi trực tiếp từ sự hồi phục của nền kinh tế thế giới và chúng tôi kỳ vọng xuất khẩu tăng tốc sẽ đóng góp nhiều hơn vào thặng dư tài khoản vãng lai hiện là 7,7 tỷ USD; tương đương 2% GDP.

Điều này sẽ hỗ trợ đồng VND – đồng VND được dự báo chỉ giảm giá nhẹ so với đồng USD trong năm 2021-2022. Ít có khả năng đồng VND tăng giá so với đồng USD. Dự kiến tỷ giá USD/VND sẽ biến động mạnh hơn trong giai đoạn 2023-2025 và sẽ phụ thuộc chủ yếu vào mức độ tăng trưởng của nền kinh tế thế giới.

Chúng tôi dự báo lãi suất tiền đồng kỳ hạn ngắn sẽ vẫn ở mặt bằng thấp trong năm 2021 (nhưng có tăng từ mặt bằng hiện tại) và sẽ tăng liên tục trong năm 2022 (nhằm tránh không để tỷ giá tăng quá nhanh).

Lãi suất kỳ hạn dài (lợi suất trái phiếu) dự báo tăng trong năm 2021. Thông tin cụ thể được trình bày dưới đây.

Bảng 17: Dự báo kinh tế Việt Nam

Bảng 18: Dự báo kinh tế vĩ mô của HSC

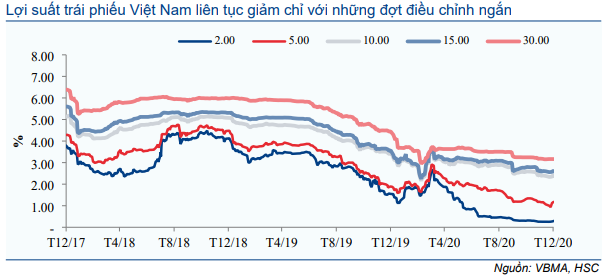

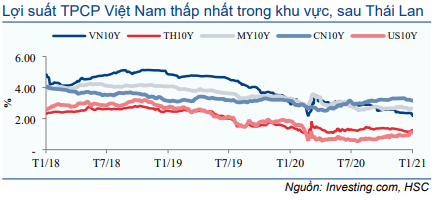

Lợi suất trái phiếu giảm sâu chưa từng có

Trước dịch Covid-19, lợi suất trái phiếu chính phủ Việt Nam đã trong xu hướng đi xuống (bắt đầu từ năm 2012). Điều này xuất phát từ sự ổn định kinh tế vĩ mô, lạm phát thấp, tỷ giá ổn định, nợ công và thâm hụt ngân sách giảm (thể hiện rõ từ năm 2016). Kết quả là nguồn cung trái phiếu chính phủ giảm trong khi nhu cầu tăng lên đáng kể, đặc biệt là từ các ngân hàng (một phần nhờ tỷ lệ dự trữ tối thiểu bằng động nội tệ ở mức rất thấp, là 1-3%).

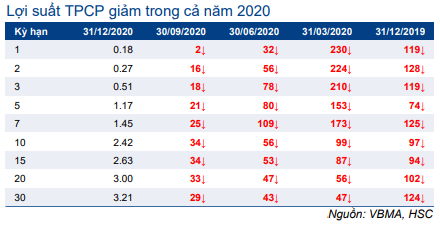

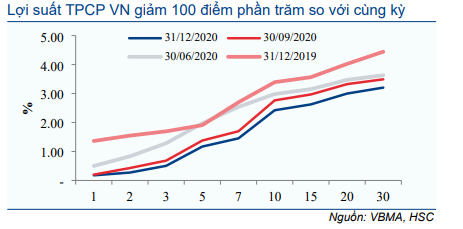

Trong năm 2020, xu hướng giảm tiếp tục với hầu hết lợi suất kỳ hạn dài giảm xuống mức thấp kỷ lục: kỳ hạn 10 năm là 2,15%; kỳ hạn 15 năm là 2,25% và kỳ hạn 30 năm là 2,94%.

Trong thời kỳ khủng hoảng tài chính diễn ra vào tháng 3 và tháng 4, lợi suất tăng 80- 150 điểm phần trăm, lập đỉnh vào đầu tháng 4. Khi thị trường ổn định trở lại, lợi suất đã giảm.

Sau khi tăng mạnh, lợi suất trái phiếu kỳ hạn ngắn (từ 7 năm trở xuống) đã giảm mạnh trở lại, giảm hơn 200 điểm phần trăm từ đỉnh gần đây. Điều này xuất phát trực tiếp từ việc thanh khoản trong hệ thống ngân hàng dồi dào, đẩy lợi suất xuống mức thấp kỷ lục (kỳ hạn 1 năm là 0,16%; kỳ hạn 2 năm là 0,25% và kỳ hạn 3 năm là 0,5%).

Lợi suất kỳ hạn dài (10 năm trở lên) giảm ít hơn (giảm 60-110 điểm phần trăm) nhưng không quay trở lại đáy thấp kỷ lục thiết lập vào tháng 3.

Bảng 19: Lợi suất TPCP VN (%)

Biểu đồ 20: Đường cong lợi suất TPCP VN

Biểu đồ 21: Lợi suất TPCP VN: dữ liệu lịch sử

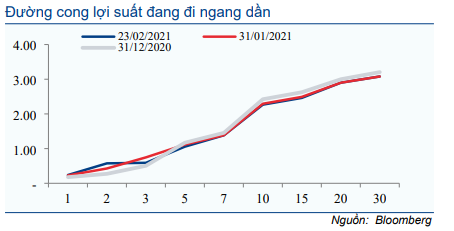

Trong thời gian từ khi báo cáo này được viết và phát hành, lợi suất trái phiếu đã có sự thay đổi với đường cong lợi suất trở nên phẳng hơn – kỳ hạn dài giảm và kỳ hạn ngắn tăng.

Bảng 22: Cập nhật lợi suất TPCP

Biểu đồ 23: Cập nhật đường cong lợi suất TPCP

Lợi suất trái phiếu chính phủ Việt Nam giảm vì nhiều lý do, trong đó một phần là do xu hướng thế giới song song với việc lạm phát giảm, thanh khoản trong hệ thống ngân hàng dồi dào cộng với nhu cầu (đối với trái phiếu) cao hơn nhiều so với nguồn cung.

Việc cắt giảm lãi suất của NHNN đã làm giảm chi phí vốn cho các NHTM là đối tượng đầu tư lớn nhất vào thị trường trái phiếu chính phủ.

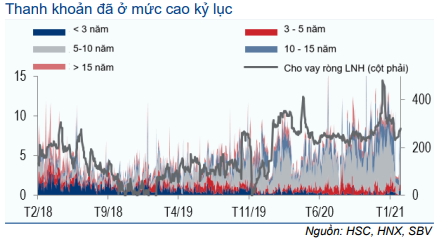

Tăng trưởng tín dụng chậm lại đã đóng góp đáng kể vào sự gia tăng của thanh khoản trong hệ thống ngân hàng; sự chênh lệch giữa tổng tiền gửi và tổng tín dụng đã tăng dần kể từ cuối năm 2018 cho đến nay (ngoại trừ khoảng thời gian Tết nguyên đán năm 2019 và Q1/2020). Chênh lệch đã tăng từ 506 nghìn tỷ đồng tại thời điểm cuối năm 2018 lên 789 nghìn tỷ đồng (tăng 56%) – mức cao nhất từ trước đến nay – vào cuối Q3/2020.

Theo đó, thanh khoản ròng trên thị trường liên ngân hàng (không tính các khoản cho vay của NHNN và tiền gửi của Chính phủ; là các khoản nợ ngắn hạn và không ổn định) đã tăng từ xấp xỉ 150 nghìn tỷ đồng vào cuối năm 2019 lên khoảng 500 tỷ đồng vào cuối năm 2020 (chủ yếu tăng trong Q4/2020).

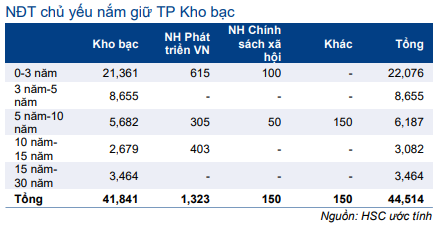

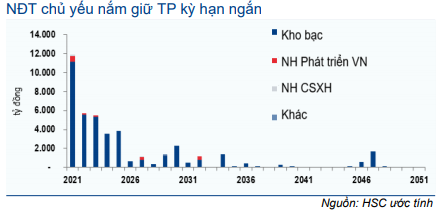

Biểu đồ 24: Nhà đầu tư nắm giữ trái phiếu chính phủ của Việt Nam

Biểu đồ 25: Bảng cân đối kế toán của các ngân hàng thương mại

Biểu đồ 26: Thanh khoản trên thị trường liên ngân hàng ở mức cao kỷ lục

Xu hướng tương tự cũng đã diễn ra tại Mỹ và các thị trường trái phiếu chính phủ khác. Lợi suất tại các thị trường này giảm vào đầu năm 2020, sau đó tăng mạnh trong tháng 3 và tháng 4 trước khi giảm liên tục trở lại. Ngoại trừ lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm bắt đầu tăng từ tháng 5.

Trong trường hợp của Trung Quốc, chính phủ nước này có ý định nâng lãi suất để thu hút đầu tư nước ngoài – FDI giải ngân của Trung Quốc trong năm 2020 ước tính đạt khoảng 150 tỷ USD, mức cao kỷ lục và tăng 8,6% so với năm trước.

Đầu tư nước ngoài vào thị trường trái phiếu bằng đồng nội tệ tại Trung Quốc thậm chí còn ấn tượng hơn. NĐTNN đã nắm giữ 360,5 tỷ USD trái phiếu Trung Quốc vào cuối tháng 8/2020; tăng 42,8% (theo Reuters). Tuy nhiên, thị phần của NĐTNN vẫn còn dưới 3% tính theo giá trị của thị trường trái phiếu Trung Quốc có quy mô 16 nghìn tỷ CNY (hơn 2 nghìn tỷ USD).

Trong trường hợp của Mỹ, chúng tôi thấy chính phủ gia tăng vay nợ (thông qua phát hành hành trái phiếu) để chi tiêu, đặc biệt là các khoản chi cho các gói kích thích kinh tế. Chi ngân sách tăng trong khi thu ngân sách từ thuế không tăng tương ứng, trong khi sự hỗ trợ từ FED thông qua chương trình mua lại trai phiếu kho bạc cũng đã giảm từ 75 tỷ USD / ngày vào tháng 3 và 4, nay còn khoảng 4 tỷ / ngày.

Sau khi Đảng Dân chủ thắng cử, thị trường kỳ vọng chính phủ Mỹ sẽ tiếp tục tung ra các gói kích thích, tạo thêm áp lực lên Ngân sách. Với sự hỗ trợ yếu ớt từ Fed, lợi suất trái phiếu chính phủ Mỹ được dự đoán sẽ tiếp tục tăng với kỳ hạn 10 năm có khả năng chạm 1,5% trong năm 2021.

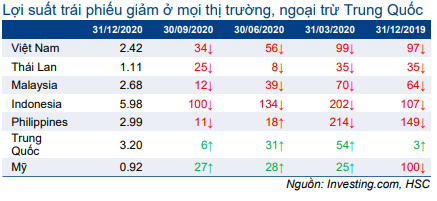

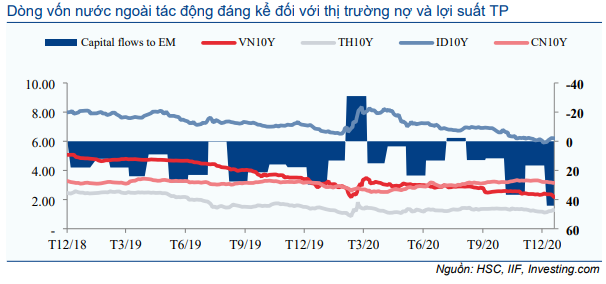

Trái với Mỹ và Trung Quốc, lợi suất trái phiếu tại hầu hết các thị trường khu vực tiếp tục giảm, một phần là do vốn chảy ròng vào thị trường trái phiếu, đặc biệt kể từ tháng 9/2020.

Bảng 27: Lợi suất TPCP 10 năm của khu vực và Mỹ (%)

Biểu đồ 28: Sơ sánh lợi suất TPCP các nước (%)

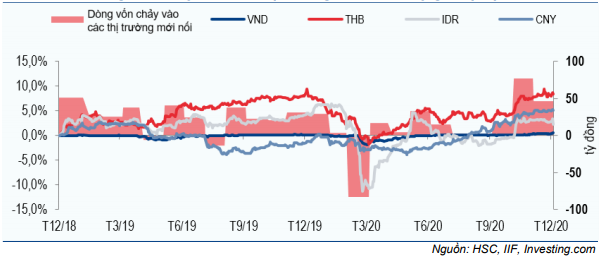

Biểu đồ 29: Dòng vốn chảy vào các nên kinh tế mới nổi và lợi suất TPCP

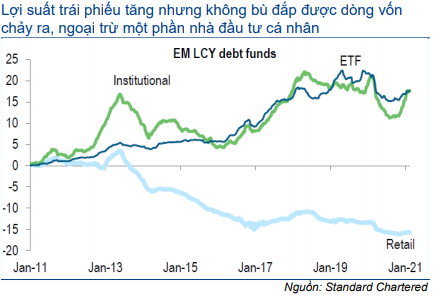

Tại thời điểm chúng tôi viết báo cáo này, xu hướng lãi suất trái phiếu tăng cuối cùng đã lan tỏa tới khu vực, ngoại trừ Việt Nam. Điều này không xuất phát từ sự rút vốn của khối ngoại khỏi thị trường vì theo IIF đã có 46,2 tỷ USD vốn ngoại đổ vào thị trường này trong tháng 1. Tuy nhiên báo cáo từ các nguồn khác (Standard Chartered) cho thấy vốn đổ vào thị trường chủ yếu là từ NĐT tổ chức và quỹ ETF trong khi NĐT cá nhân bán ra mạnh.

Chúng tôi tin rằng lợi suất trái phiếu Mỹ tăng là nguyên nhân chính khiến lợi suất trái phiếu trên thị trường khu vực tăng gần đây; và điều này có thể gây ra làn sóng rút vốn khỏi thị trường về sau.

Bảng 30: Cập nhật lợi suất trái phiếu 10 năm của khu vực và Hoa Kỳ (%)

Biểu đồ 31: Dòng vốn đổ vào các quỹ bằng nội tệ của cá nền kinh tế mới nổi

Lợi suất trái phiếu có thể đã lập đáy

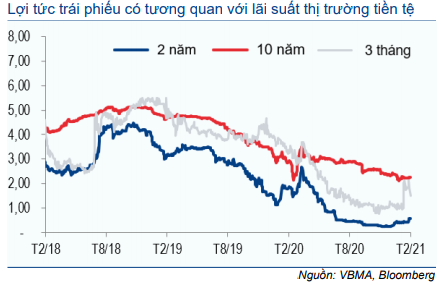

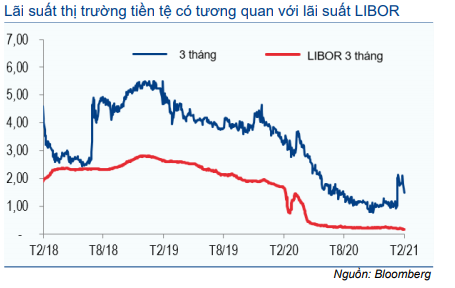

Lợi suất trái phiếu tại Việt Nam có mối quan hệ tương quan với lãi suất kỳ hạn 3 tháng trên thị trường tiền tệ (bằng cả đồng VND và USD). Theo đó, lợi suất trái phiếu của Việt Nam phần nào chịu ảnh hưởng của mặt bằng lãi suất thế giới, đặc biệt là lãi suất LIBOR bằng đồng USD kỳ hạn 3 tháng.

Thị trường kỳ vọng lãi suất LIBOR bằng đồng USD kỳ hạn 3 tháng sẽ không tăng – chúng tôi cho rằng lãi suất LIBOR bằng đồng USD kỳ hạn 3 tháng sẽ ở quanh mặt bằng hiện tại cho đến cuối năm 2022, thậm chí có thể đến năm 2025.

Đồng thời, chúng tôi dự đoán thanh khoản trên thị trường liên ngân hàng của Việt Nam sẽ giảm từ đỉnh với lãi suất thị trường tiền tệ tăng 100-150 điểm phần trăm; trong đó lãi suất qua đêm và kỳ hạn 1 tháng tăng lên 1% còn kỳ hạn 3 tháng lên 2,5% trong năm 2021. Để biết thêm thông tin chi tiết, vui lòng xem phần thị trường tiền tệ ở phần sau của báo cáo này.

Trong thời gian trước Tết nguyên đán 2021, lãi suất thị trường tiền tệ đã tăng 100- 150 điểm phần trăm rồi quay trở lại mặt bằng bình thường trước đó. Tuy nhiên, chúng tôi dự đoán lãi suất thị trường tiền tệ sẽ tăng dần trong thời gian còn lại của năm 2021.

Biểu đồ 32: Lợi suất trái phiếu và lãi suất thị trường tiền tệ

Biểu đồ 33: Lãi suất qua đêm LNH và lãi suất LIBOR

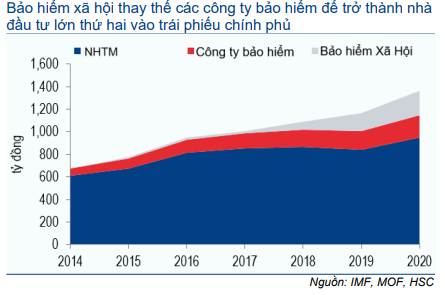

Về mặt cung cầu, nguồn cung trái phiếu có khả năng tăng (tới 350 nghìn tỷ đồng) để phục vụ đầu tư công nhưng lợi suất trái phiếu sẽ không tăng đáng kể vì lượng trái phiếu phát hành thêm sẽ không làm tỷ trọng trái phiếu nắm giữ trên tổng tài sản của các NHTM trong năm 2021 tăng lên nhiều (do một phần đáng kể TPCP phát hành mới sẽ được Bảo hiễm Xã hội Việt Nam và các công ty bảo hiểm mua).

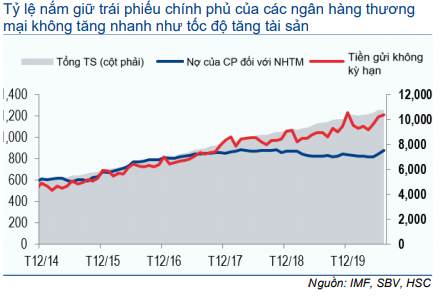

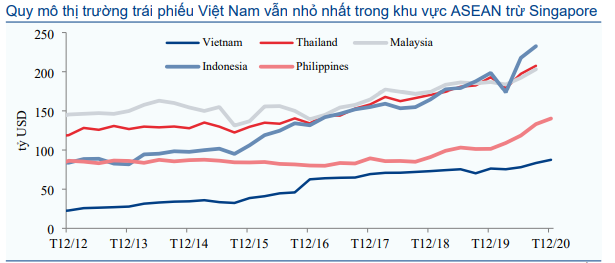

Quy mô thị trường trái phiếu Việt Nam và nguồn cung còn khá nhỏ so với các quốc gia khác trong khu vực ở cả giá trị tuyệt đối và tỷ lệ trên GDP. Nguồn cung đã không tăng trong 3 năm qua (trước Q2/2020). Đối với các NHTM, điều này đã làm thiếu hụt nguồn cung tài sản thanh khoản (tổng tài sản của các NHTM tăng bình quân 15%/năm).

Biểu đồ 34: Quy mô thị trường trái phiếu Việt Nam

Tuy nhiên, một nhân tố khác có thể ảnh hưởng đến lợi suất trái phiếu chính phủ Việt Nam là xu hướng tăng của lợi suất trái phiếu Mỹ trong bối cảnh chính phủ Mỹ tăng vay nợ để tài trợ cho các chương trình kích thích theo như kế hoạch đề ra của chính quyền Biden.

Chúng tôi không cho rằng lợi suất trái phiếu chính phủ Mỹ sẽ tăng mạnh và sẽ ở dưới mốc 1,5% trong năm 2021. CNBC trích lời Wells Fargo Securities cho hay, lợi suất trái phiếu Mỹ kỳ hạn 10 năm sẽ ở vào 1,15-1,35% vào giữa năm 2021. Nếu quá trình tiêm chủng vắc xin Covid-19 diễn ra suôn sẻ, thì lợi suất có thể chạm 1,5%. Trên thực tế, những diễn biến gần đây cho thấy dự báo này đã không còn chính xác khi lợi suất TPCP Mỹ vượt 1.6% vào đầu tháng 3/2021 và chúng tôi sẽ có điều chỉnh vào trong báo cáo tiếp theo.

Trái với Mỹ, nợ chính phủ của Việt Nam không tăng nhiều trong năm nhờ thu ngân sách khả quan hơn kỳ vọng. Theo đó lợi suất trái phiếu của Việt Nam vẫn ở mặt bằng thấp bất chấp mặt bằng lợi suất trái phiếu tại Mỹ tăng.

Biểu đồ 35: Dự báo lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm

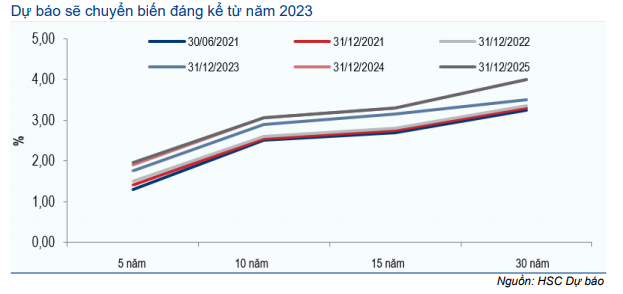

Chúng tôi dự báo lợi suất trái phiếu tại Việt Nam sẽ chỉ tăng nhẹ trong năm 2021. Đến cuối năm 2021, chúng tôi dự báo: lợi suất kỳ hạn 5 năm tăng 32 điểm phần trăm lên 1,49%; kỳ hạn 10 năm tăng 18 điểm phần trăm lên 2,6%; kỳ hạn 15 năm tăng 16 điểm phần trăm lên 2,79% và kỳ hạn 30 năm tăng 8 điểm phần trăm lên 3,36%.

Chúng tôi dự báo đà tăng lợi suất trái phiếu của Việt Nam sẽ được đẩy nhanh trong năm 2022 và 2023.

Bảng 36: Dự báo lợi suất trái phiếu (điểm cơ bản)

Biểu đồ 37: Dự báo lợi suất trái phiếu

Lượng trái phiếu chính phủ phát hành đạt kỷ lục trong năm 2020

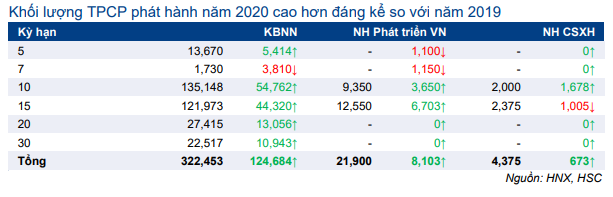

Thị trường trái phiếu của Việt Nam đã chứng kiến một năm có mức tăng giá mạnh nhất (lợi suất trái phiếu giảm) và khối lượng phát hành lớn nhất. Tổng lượng trái phiếu chính phủ phát hành đạt 348,7 nghìn tỷ đồng – mức cao nhất từ trước đến nay, vượt qua kỷ lục cũ vào năm 2016 là 316,2 nghìn tỷ đồng.

Quy mô thị trường trái phiếu chính phủ đã tăng 18,2%; mức tăng mạnh nhất kể từ năm 2016 với mức tăng là 208 nghìn tỷ đồng – mức tăng mạnh nhất trong 1 năm kể từ khi hình thành thị trường trái phiếu chính phủ tại Việt Nam.

Trong đó tăng mạnh nhất là trái phiếu Kho bạc với giá trị phát hành là 322,5 nghìn tỷ đồng, tăng ròng 213,4 nghìn tỷ đồng (tăng 21,4%). Quy mô thị trường trái phiếu do Chính phủ bảo lãnh giảm kể từ năm 2014 với số dư trái phiếu do Ngân hàng phát triển Việt Nam phát hành giảm 5,2 nghìn tỷ đồng và do Ngân hàng chính sách xã hội Việt Nam phát hành giữ nguyên.

Khối lượng trái phiếu phát hành tăng từ tháng 5/2020 trong khi Q1/2020 tình hình vẫn trầm lắng vì Chính phủ không có nhu cầu cấp thiết phải phát hành, cũng như sự hỗn loạn trên thị trường tài chính đẩy lãi suất tăng (diễn ra vào tháng 3 – tháng 4) không phải là điều kiện thuận lợi cho việc phát hành trái phiếu.

Bảng 38: Quy mô thị trường trái phiếu Chính phủ Việt Nam

Bảng 39: Khối lượng TPCP phát hành và thay đổi qua các năm (tỷ đồng)

Bảng 40: Phân phối TPCP theo kỳ hạn

Ngân sách nhà nước khả quan hơn kỳ vọng

Để hiểu rõ hơn bản chất thị trường trái phiếu chính phủ, cần phải phân tích ngân sách. Đại dịch Covid-19 đã tạo ra một tình huống cực kỳ nghiêm trọng tại Việt Nam và trên thế giới. Thu ngân sách đã giảm và đạt thấp hơn năm trước.

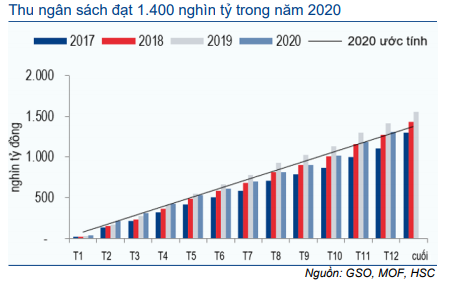

Tuy nhiên, Việt Nam đã kiểm soát dịch Covid-19 rất hiệu quả và nền kinh tế đạt kết quả khả quan hơn kỳ vọng. Thu ngân sách đã bắt đầu cải thiện trong Q4/2020 và thâm hụt ngân sách năm 2020 ước tính là 100 nghìn tỷ đồng với thu ngân sách đạt xấp xỉ 1,4 triệu tỷ đồng.

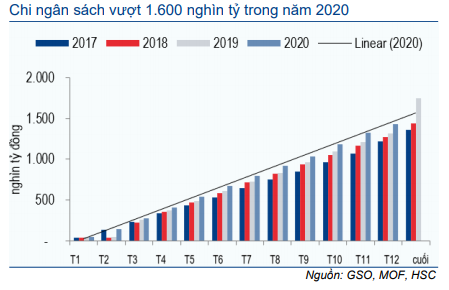

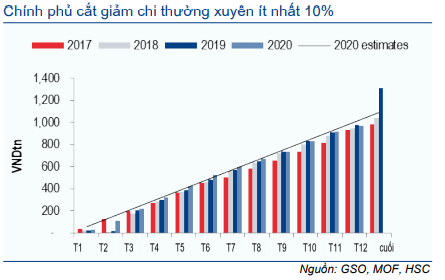

Chính phủ đã cắt giảm chi ngân sách nhờ giảm hơn 10% chi thường xuyên trong khi đẩy mạnh đầu tư công (tăng 34,5% theo thông tin từ Tổng cục thống kê) trong năm 2020. Tổng chi ngân sách sẽ khoảng 1,6 triệu tỷ đồng và thâm hụt ngân sách khoảng 200 nghìn tỷ đồng (theo Bộ Tài chính) trong năm 2020, sát với ước tính của chúng tôi.

Chính phủ đã cắt giảm chi ngân sách nhờ giảm hơn 10% chi thường xuyên trong khi đẩy mạnh đầu tư công (tăng 34,5% theo thông tin từ Tổng cục thống kê) trong năm 2020. Tổng chi ngân sách sẽ khoảng 1,6 triệu tỷ đồng và thâm hụt ngân sách khoảng 200 nghìn tỷ đồng (theo Bộ Tài chính) trong năm 2020, sát với ước tính của chúng tôi.

Biểu đồ 41: Thu ngân sách (từ đầu năm)

Biểu đồ 42: Chi ngân sách (từ đầu năm)

Biểu đồ 43: Đầu tư công (từ đầu năm)

Biểu đồ 44: Chi thường xuyên (từ đầu năm)

Biểu đồ 45: Nguồn vốn đầu tư công

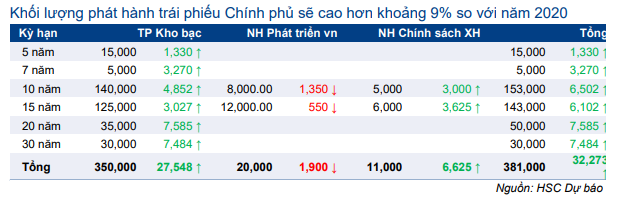

Lượng trái phiếu chính phủ phát hành trong năm 2021 dự kiến tăng

Quốc hội đã thông qua kế hoạch ngân sách cho năm 2021 với dự toán thu chi ngân sách không tăng so với năm 2020. Chúng tôi cho rằng dự toán này là quá thận trọng và kỳ vọng thu ngân sách sẽ tăng ít nhất 10% trong khi đầu tư công sẽ vào khoảng 600 nghìn tỷ đồng, cao hơn mức 477 nghìn tỷ đồng trong dự toán ngân sách của chính phủ.

HSC dự báo thâm hụt ngân sách năm 2021 sẽ là 344 nghìn tỷ đồng, cao hơn 124 nghìn tỷ đồng so với ước tính thâm hụt ngân sách năm 2020.

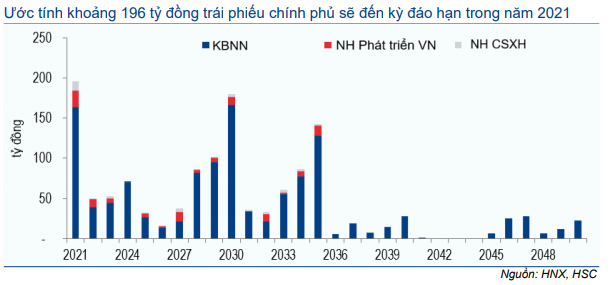

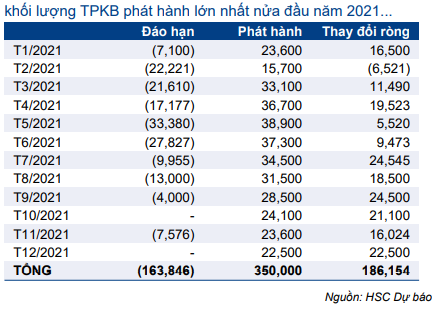

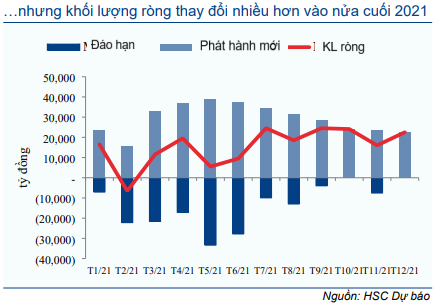

Dựa trên lượng trái phiếu phát hành trong năm 2020, dự báo thâm hụt ngân sách năm 2021 và 164 nghìn tỷ đồng trái phiếu kho bạc đáo hạn trong năm 2021, chúng tôi dự báo lượng trái phiếu phát hành trong năm nay sẽ là 350 nghìn tỷ đồng (lượng phát hành ròng là 186 nghìn tỷ đồng, thấp hơn 15% so với năm 2020). Trái phiếu phát hành năm 2021 sẽ chủ yếu rơi vào nửa đầu năm.

Bảng 46: Dự báo khối lượng TPCP phát hành năm 2021 (tỷ đồng)

Bảng 47: Dự báo khối lượng TPKB phát hành trong năm 2021 (tỷ đồng)

Bảng 48: Dự báo khối lượng TPKB phát hành trong năm 2021

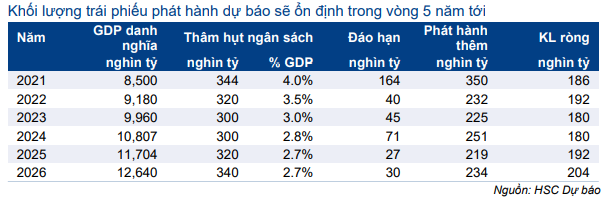

Tỷ lệ thâm hụt ngân sách trên GDP dự báo giảm dần từ 4% trong năm 2021 xuống còn 2,7% (dựa trên GDP danh nghĩa theo cách tính mới) vào năm 2026. Ở đây, nền kinh tế được giả định tăng trưởng với tốc độ cao là 6-7%/năm. Do đó, HSC cũng dự báo lượng trái phiếu phát hành ròng sẽ ổn định trong khoảng 180-204 nghìn tỷ đồng mỗi năm từ năm 2021 đến 2026.

Bảng 49: Dự báo khối lượn TP Kho bạc phát hành giai đoạn 2021-2026

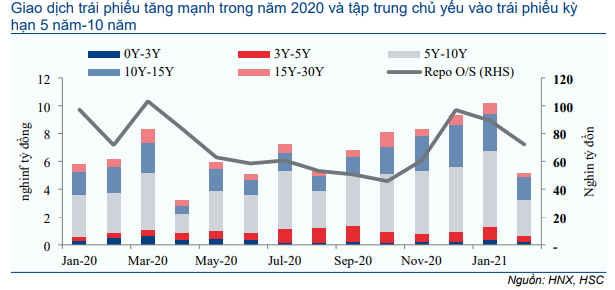

GTGD trái phiếu đạt kỷ lục

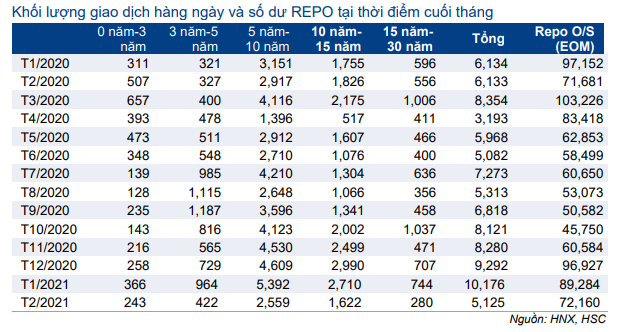

Thanh khoản liên ngân hàng ở mức cực kỳ cao trong Q4/2020 đã đẩy GTGD trái phiếu lên mức cao kỷ lục với GTGD bình quân ngày đạt 7,8 nghìn tỷ đồng trong thời gian này. GTGD bình quân ngày trong 9 tháng đầu năm đạt dưới 5 nghìn tỷ đồng.

Thị trường repo đã suy giảm cho đến tháng 11/2020, với số dư repo giảm xuống mức thấp kỷ lục là 44 nghìn tỷ đồng trong tháng 10/2020. Kể từ tháng 11/2020, số dư repo tăng hơn gấp đôi, đạt 96 nghìn tỷ đồng vào cuối năm 2020.

Số dư repo giảm là do thanh khoản trên thị trường liên ngân hàng dồi dào nên NHTM không còn nhu cầu huy động vốn ngắn hạn thông qua thị trường repo. Trong khi đó thị trường repo trở nên sôi động vào 2 tháng cuối năm 2020 phản ánh tình trạng gia tăng đầu cơ, đi kèm với GTGD tăng.

Bảng 50: Giao dịch trái phiếu Chính phủ (tỷ đồng)

Biểu đồ 51: Giao dịch trái phiếu Chính phủ (tỷ đồng)

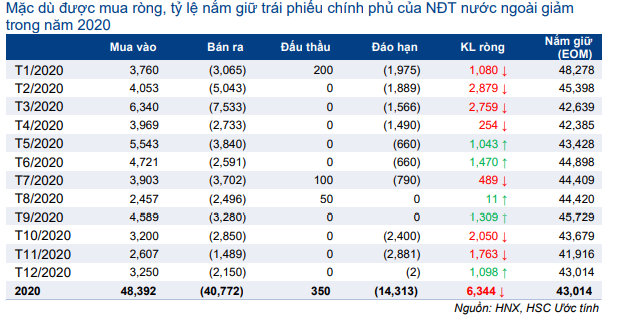

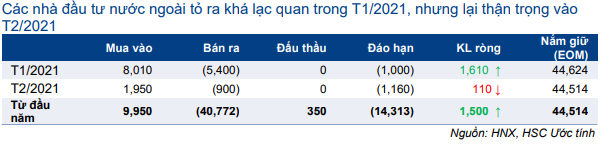

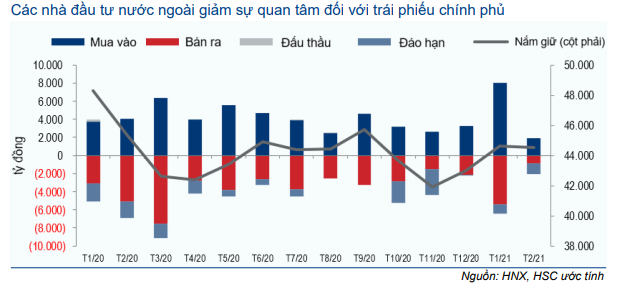

NĐTNN không tham gia nhiều vào thị trường trái phiếu chính phủ

Mức độ tham gia của NĐTNN vào thị trường trái phiếu chính phủ giảm trong năm 2020 với khối lượng nắm giữ giảm 4,5 nghìn tỷ đồng xuống còn 43 nghìn tỷ đồng vào cuối năm 2020. Đây là số liệu dựa trên tính toán, không bao gồm khối lượng trái phiếu qua đấu thầu (nên số lượng nắm giữ thực tế của nhà đầu tư nước ngoài là cao hơn).

Đây là năm thứ 3 liên tiếp NĐTNN giảm lượng sở hữu trái phiếu chính phủ. NĐTNN đã mua 48,4 nghìn tỷ đồng trái phiếu chính phủ trên thị trường thứ cấp và 350 tỷ qua đấu thầu (chúng tôi tin rằng con số thực tế cao hơn nhiều nhưng không được công bố). NĐTNN đã bán 40,8 nghìn tỷ đồng trong khi có 6,3 nghìn tỷ đồng đáo hạn trong năm 2020.

Mặt bằng lợi suất trái phiếu thấp có thể là nguyên nhân khiến NĐTNN giảm sự quan tâm đối với thị trường trái phiếu chính phủ của Việt Nam, đặc biệt là sau khi lợi suất trái phiếu kho bạc Mỹ bắt đầu tăng mạnh, đặc biệt kể từ tháng 2/2021.

Bảng 52: NĐT nước ngoài: Giao dịch và tỷ lệ nắm giữ TPCP (tỷ đồng)

Bảng 53: NĐT nước ngoài: Giao dịch và tỷ lệ nắm giữ TPCP (tỷ đồng)

Biểu đồ 54: NĐT nước ngoài: Giao dịch và tỷ lệ nắm giữ TPCP

Bảng 55: Khối lượng TPCP nắm giữ bởi NĐT NN (tỷ đồng)

Biểu đồ 56: Khối lượng TPCP nắm giữ bởi NĐT NN (tỷ đồng)

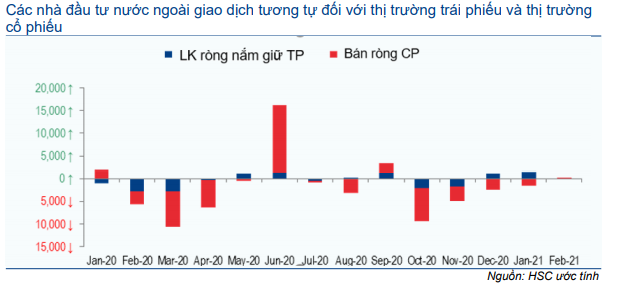

Biểu đồ 57: Nhà đầu tư nước ngoài: Mua ròng cả trái phiếu và cổ phiếu

Lãi suất thị trường tiền tệ sẽ tăng trong năm 2021

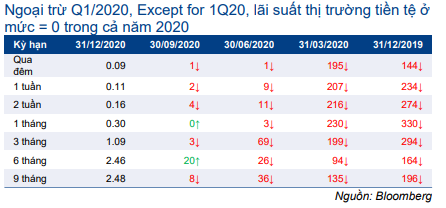

Lãi suất thị trường tiền tệ đã giảm nhanh và xuống 0% vào tháng 5/2020 (cho kỳ hạn từ 1 tháng trở xuống). Lãi suất trên thị trường tiền tệ đã giảm nhanh hơn lợi suất trái phiếu.

Bảng 58: Lãi suất thị trường tiền tệ (điểm %)

Biểu đồ 59: Lãi suất thị trường tiền tệ

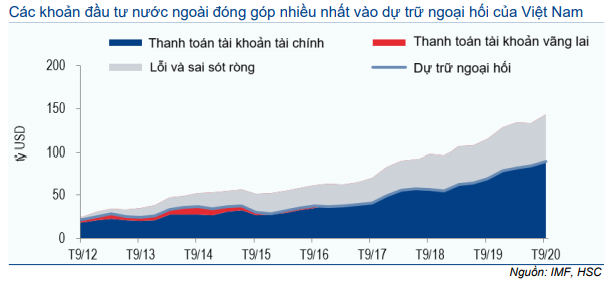

Lãi suất thị trường tiền tệ giảm vì thanh khoản dồi dào (thanh khoản ở mức cao từ tháng 4/2020 và đặt biệt cao trong 2 tháng cuối năm). Thanh khoản dồi dào do tăng trưởng tín dụng yếu trong hầu hết thời gian trong năm 2020 và NHNN mua vào USD (và bơm VND ra thị trường). Ước tính NHNN đã mua hơn 10 tỷ USD trên thị trường liên ngân hàng, nâng dự trữ ngoại hối lên khoảng 92 tỷ USD và bơm ròng 250 nghìn tỷ đồng vào thị trường.

NHNN đã định hướng lãi suất về 0% với việc không hút bớt thanh khoản ra khỏi hệ thống. Lần cuối NHNN phát hành tín phiếu NHNN là vào tháng 3 vàtoàn bộ tín phiếu đã đáo hạn vào tháng 6.

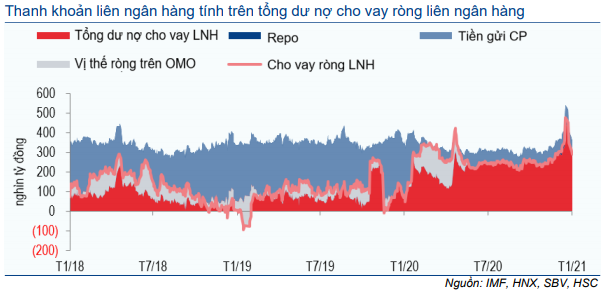

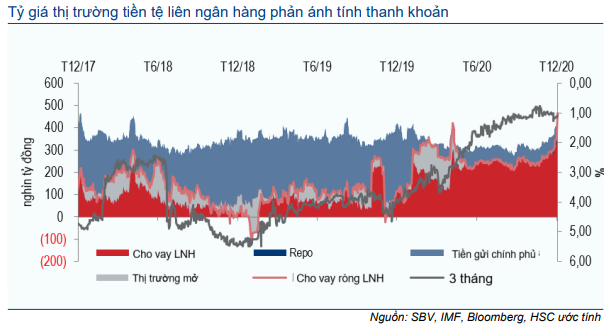

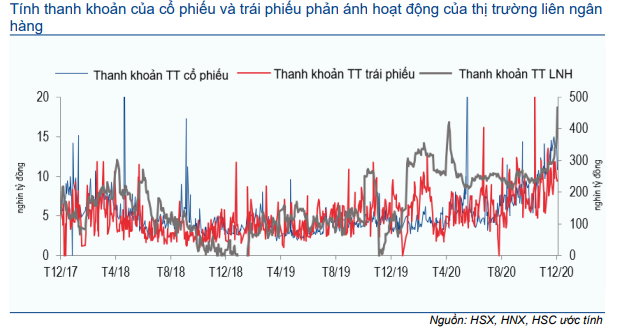

Thanh khoản trên thị trường liên ngân hàng cao đã đẩy thanh khoản trên các thị trường tài chính khác lên cao, gồm thị trường trái phiếu và thị trường cổ phiếu.

Biểu đồ 60: Thanh khoản hệ thống ngân hàng và lãi suất thị trường tiền tệ

Biểu đồ 61: Hoạt động thị trường mở (OMO) và lãi suất thị trường tiền tệ

Biểu đồ 62: Tính thanh khoản trên thị trường tài chính Việt Nam

Vì lãi suất trên thị trường tiền tệ ở mức 0%, nên không thể kỳ vọng lãi suất này giảm tiếp. NHNN đã chuyển từ sử dụng hợp đồng giao ngay sang hợp đồng kỳ hạn 6 tháng trên thị trường ngoại hối, nên việc bơm tiền qua thị trường ngoại hối trong năm 2021 sẽ chậm lại ít nhất đến nửa cuối năm 2021.

Mặt trái ở đây là đồng USD đã chạm cận dưới của biên độ giao dịch với chỉ số DXY ở vào 89,9 điểm vào cuối năm 2020. Thị trường dự báo chỉ số DXY về dài hạn sẽ không giảm xuống dưới 88 điểm, cho thấy triển vọng giảm giá của đồng USD là hạn chế.

Với nền kinh tế hồi phục nhanh chóng, tăng trưởng tín dụng có thể vượt mức 12%, là mức tăng trưởng tín dụng NHNN dự báo cho năm 2021 (chúng tôi dự báo tăng trưởng tín dụng năm 2021 vào 13,5-14%) trong khi lãi suất huy động vẫn ở mặt bằng tương đối thấp. Và kết quả là thanh khoản trên thị trường liên ngân hàng vẫn sẽ dồi dào.

Theo đó, chúng tôi dự báo lãi suất thị trường tiên tệ chỉ tăng nhẹ lên hơn 1% đối với kỳ hạn qua đêm và kỳ hạn 1 tháng; trong khi kỳ hạn 3 tháng tăng lên 2,5%; cao hơn 100-150 điểm phần trăm so với mặt bằng hiện tại. Mức tăng như vậy đủ để giữ giá cho đồng VND so với đồng USD.

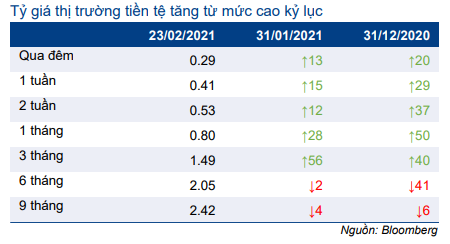

Dự đoán của HSC đã phần nào được các sự kiện trên thị trường trong 2 tháng đầu năm 2021 xác nhận, trong đó xu hướng tăng mạnh của thanh khoản vào cuối năm 2020 nhanh chóng biến mất không chỉ do yếu tố mùa vụ vì chúng tôi không thấy thanh khoản hồi phục nhanh trở lại sau Tết nguyên đán như thường xảy ra trong những năm trước.

Bảng 63: Cập nhật lãi suất thị trưởng tiền tệ (điểm %)

Biểu đồ 64: Thanh khoản thị trường LNH và thị trường trái phiếu (nghìn tỷ đồng)

Tỷ giá USD/VND sẽ tiếp tục ổn định

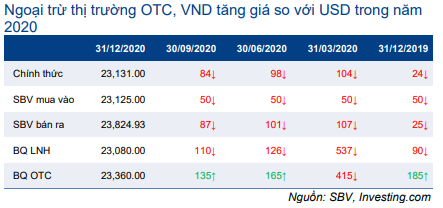

Đồng VND đã giữ giá khá tốt so trong giai đoạn khủng hoảng tài chính diễn ra vào Q1/2020 với tỷ giá USD/VND tăng không đến 2%. Đồng Baht của Thái Lan và đồng Rupiah của Indonesia đã lần lượt mất giá 11,5% và 18,2% so với đồng USD trong thời gian này. Tỷ giá USD/VND đã nhanh chóng cân bằng trở lại và giảm 0,4%. Tỷ giá USD/VND đã giảm 90 từ 23.170 xuống 23.080 trong năm 2020.

VND không phải là đồng tiền tự do chuyển đổi và NHNN có các quy định hạn chế giao dịch. Nhờ được neo vào USD nên chúng tôi kỳ vọng tỷ giá USD/VND sẽ không biến động mạnh như đồng tiền các quốc gia khác. Điều này sẽ làm giảm rủi ro tỷ giá đối với NĐTNN tại Việt Nam.

Do không phải đồng tiền tự do chuyển đổi nên thị trường Việt Nam ít chịu ảnh hưởng của dòng vốn ngoại (đầu tư gián tiếp), với thị phần của nhà đầu tư nước ngoài dưới 20% trên thị trường cổ phiếu và gần như không tham gia vào thị trường trái phiếu (không tính các doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam).

Bảng 65: Tỷ giá USD/VND

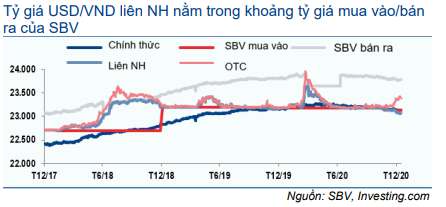

Biểu đồ 66: Tỷ giá USD/VND

Biểu đồ 67: Dòng vốn chảy vào các thị trường mới nổi và tỷ giá nội tệ so với USD

Biểu đồ 68: Tỷ giá hối đoái thực USD/VND và chỉ số DXY

Biểu đồ 69: Giá dầu và chỉ số USD đảo ngược

Tại thời điểm cuối năm 2020, Bộ Tài chính Mỹ đã gán nhãn thao túng tiền tệ cho Việt Nam khi xem xét 3 tiêu chí:

- Thặng dư thương mại với Mỹ là 58 tỷ USD (vượt chỉ tiêu 20 tỷ USD của Mỹ).

- Thặng dư cán cân vãng lãi là 4,6% GDP (vượt chỉ tiêu 2% GDP)

- Mua ròng USD lên đến 5,1% GDP (vượt chỉ tiêu 2% GDP).

Hiện cho đến nay, Mỹ vẫn chưa áp dụng biện pháp trừng phạt nào.

Nguyên nhân chính khiến Mỹ dán nhãn thao túng tiền tệ cho Việt Nam là thặng dư thương mại (hàng hóa) của Việt Nam với Mỹ. Chính quyền mới tại Mỹ được kỳ vọng sẽ ít có khuynh hướng bảo hộ hơn so với chính quyền trước đó.

Do đó, có thể kỳ vọng Việt Nam sẽ có một số nhượng bộ trong chính sách thương mại và đầu tư đối với Mỹ và các doanh nghiệp của nước này. Và Mỹ nhiều khả năng sẽ chưa áp dụng các biện pháp trừng phạt mạnh tay.

Xét cả từ hai phía, tỷ giá USD/VND sẽ không phải là vấn đề trọng tâm ở đây. Và với đồng USD sẽ không tiếp tục suy yếu, HSC dự báo tỷ giá USD/VND sẽ dao động trong khoảng 23.000-23.300 trong năm 2021.

Biểu đồ 70: Dự trữ ngoại hối của Việt Nam

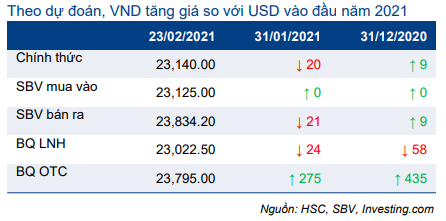

Những diễn biến mới nhất trên thị trường ngoại hối trong 2 tháng đầu năm 2021 đã khẳng định dự đoán của chúng tôi là đồng VND sẽ mạnh lên: tỷ giá USD/VND trên thị trường liên ngân hàng đã giảm về 23.022 vào cuối tháng 2/2021 (thậm chí còn giảm về 23.000 vào đầu tháng 2). Tuy nhiên với lợi suất trái phiếu kho bạc Mỹ tăng mạnh (tăng lên 1,4% vào cuối tháng 2/2021), thì đồng USD ít có khả năng yếu đi (như đã phân tích trên đây). Về cơ bản, chúng tôi giữ nguyên quan điểm là tỷ giá USD/VND sẽ biến động trong khoảng 23.000-23.300 trong năm nay.

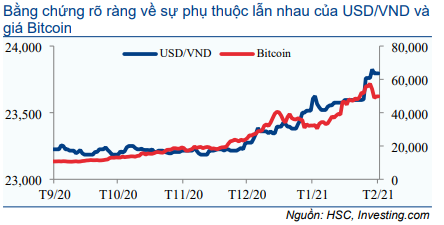

Trong khi đó, tỷ giá USD/VND trên thị trường tự do diễn biến hoàn toàn ngược lại và tăng 2% so với đầu năm. Và chúng tôi thấy ngạc nhiên trước mối quan hệ tương quan cao giữa tỷ giá USD/VND tự do và giá Bitcoin kể từ tháng 11/2020 khi giá BTC bắt đầu tăng mạnh.

Mối liên kết giữa BTC và tỷ giá USD/VND trên thị trường tự do là kiều hối. Tuy nhiên thị trường ngoại hối tự do được coi là nhỏ so với thị trường liên ngân hàng nên chúng tôi không cho rằng tỷ giá USD/VND tự do sẽ ảnh hưởng lớn đến tỷ giá liên ngân hàng và giữ nguyên dự báo của mình.

Bảng 71: Cập nhật tỷ giá USD/VND

Biểu đồ 72: USD/VND trên thị trường OTC và Bitcoin

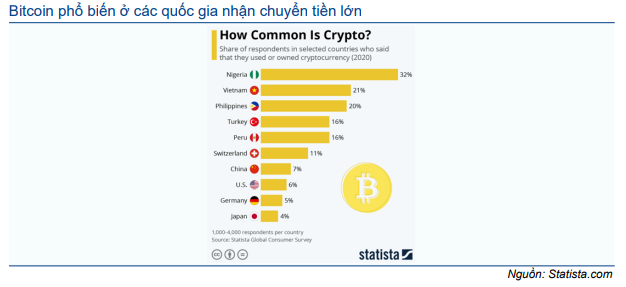

Biểu đồ 73: Bitcoin khá phổ biến ở Việt Nam

Nguồn: HSC