Mặt băng lãi suất tại Việt Nam tăng theo xu hướng thế giới với lợi suất TPCP kỳ hạn 10 năm dự báo chạm 5%

Thanh khoản thắt chặt là hệ quả của động thái giữ ổn định tỷ giá, giữ cho đồng VND không mất giá mạnh so với USD, dẫn đến mặt bằng lãi suất LNH tăng.

Lãi suất LNH đã lập đỉnh 10 năm vào ngày 7/9, vượt qua mốc 6%. Tuy nhiên, sau đó lãi suất LNH đã nhanh chóng quay trở lại biên độ 4-5,5% khi thanh khoản tăng trở lại.

Lãi suất LNH đã tăng theo xu hướng chung của thế giới trước động thái tăng lãi suất của Fed và kéo lợi suất trái phiếu tăng theo.

So với mặt bằng lợi suất trái phiếu ở thời điểm lãi suất Fed lập đỉnh vào tháng 4/2019 (lúc đó là 2,45%), mặt bằng lợi suất trái phiếu hiện nay (tại thời điểm cuối tháng 8) vẫn thấp hơn 118-189 điểm cơ bản ở kỳ hạn dài (10-30 năm) và 37-82 điểm cơ bản ở kỳ hạn ngắn (1-7 năm).

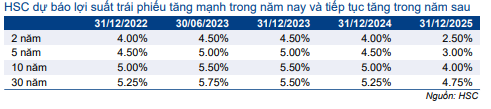

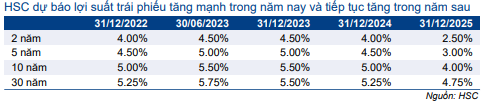

Dựa trên dự báo của thị trường là lãi suất Fed sẽ vượt 4% trong năm nay và có thể chạm 4,6% vào năm sau, HSC cho rằng lợi suất TPCP Việt Nam sẽ còn tăng tiếp với lợi suất kỳ hạn 10 năm sẽ tăng ít nhất lên 5% vào năm nay và 5,5% vào năm sau.

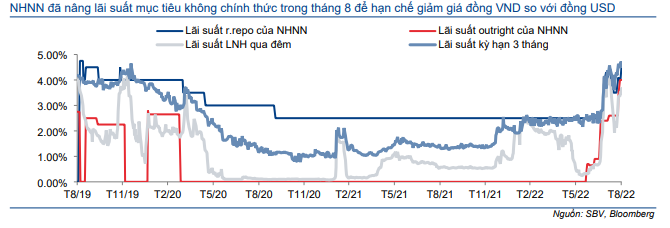

Biểu đồ 1: Lãi suất LNH tăng 4% do NHNN đã nâng lãi suất mục tiêu không chính thức lên 4-4,5%

Lợi suất TPCP kỳ hạn 10 năm sẽ chạm 5% vào năm nay và 5,5% vào năm sau

Đồng VND tương đối vững trước đồng USD khi so với các đồng tiền khác tại khu vực Đông Nam Á và các đồng tiền lớn trên thế giới. Mặt bằng lãi suất tại Việt Nam tiếp tục tăng và lập đỉnh 10 năm trong thời gian thanh khoản được siết chặt trước chính sách thận trọng của NHNN. Đồng USD được dự báo sẽ còn tăng tiếp nhưng HSC tin rằng NHNN sẽ không để thanh khoản thắt chặt quá mức trong bối cảnh lợi suất trái phiếu dự báo tiếp tục tăng theo xu hướng thế giới với lợi suất TPCP kỳ hạn 10 năm sẽ tăng lên 5% vào năm nay và 5,5% vào năm sau.

Thanh khoản vẫn thắt chặt trong bối cảnh lãi suất tăng

NHNN đã bơm 25 nghìn tỷ đồng vào hệ thống ngân hàng thông qua kênh OMO trong tháng 8. Cơ quan quản lý cũng đã bơm một lượng thanh khoản tương đương qua thị trường OMO trong tháng 7 nhưng không đủ để bù cho phần thanh khoản bị hút đi qua thị trường ngoại hối. Tính đến nay, NHNN đã bán ra một lượng USD để can thiệp vào thị trường nhưng con số cụ thể không được công bố.

Theo thông tin trên truyền thông, ước tính từ đầu năm, NHNN đã bán 21 tỷ USD trên thị trường LNH để ổn định tỷ giá nhưng phần lớn được bán dưới hình thức hợp đồng kỳ hạn.

Đồng thời, NHNN đã nâng lãi suất mục tiêu không chính thức lên 4-4,6% từ 0-2,5%. HSC gọi đây là ‘lãi suất mục tiêu không chính thức’ vì NHNN chưa bao giờ công bố lãi suất mục tiêu của mình. Chúng tôi sử dụng lãi suất tín phiếu NHNN thấp nhất làm cận dưới của biên độ lãi suất mục tiêu không chính thức và lãi suất OMO cao nhất làm cận trên của biên độ.

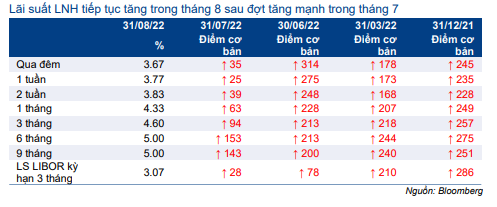

NHNN thắt chặt thanh khoản đã khiến lãi suất LNH tăng 55-180 điểm cơ bản trong tháng 7 và tăng tiếp 25-153 điểm cơ bản trong tháng 8. Lãi suất LNH dao động trong biên độ 3,7-5% tại thời điểm cuối tháng 8 với lãi suất qua đêm là 3,67% (tăng 35 điểm cơ bản so với tháng trước), kỳ hạn 1 tháng là 4,33% (tăng 63 điểm cơ bản so với tháng trước) và kỳ hạn 3 tháng là 4,6% (tăng 94 điểm cơ bản so với tháng trước).

Trong tháng 9, lãi suất LNH tiếp tục tăng và lập đỉnh 10 năm vào tuần đầu của tháng với lãi suất qua đêm bình quân vào ngày 7/9 chạm 6,88%; kỳ hạn 1 tháng chạm 6,3% và kỳ hạn 3 tháng chạm 6,28% (theo website của NHNN). Sau đó, lãi suất cho vay LNH đã hạ nhiệt và dao động trong biên độ 4-5,4% vào ngày 15/9 với lãi suất qua đêm là 4,04%; 1 tháng là 4,63% và 3 tháng là 5,13% – cao hơn 30-40 điểm cơ bản so với thời điểm cuối tháng 8.

Bảng 2: Lãi suất LNH

Mặt bằng lãi suất huy động và lãi suất LNH cao nhất khu vực

Sau khi tăng vào tháng 7 – tháng 9, mặt bằng lãi suất cho vay LNH của Việt Nam đã thuộc hàng cao nhất khu vực Đông Nam Á. Theo website của ADB, lãi suất qua đêm tại Việt Nam là 4,04%; trong khi tại Thái Lan là 0,75%; tại Indonesia là 3,35%; Malaysia là 2,5% và Philippines là 4,1%.

Mặt bằng lãi suất huy động tại Việt Nam cũng dẫn dầu khu vực với lãi suất kỳ hạn 12 tháng là 5,5%-7,5%; trong khi lãi suất huy động bình quân kỳ hạn 12 tháng tại Thái Lan là 0,5%; Indonesia là 3,2%; Malaysia là 2,25% và Philippines là 4%.

Theo HSC, mặt bằng lãi suất tại Việt Nam ở mức cao trong khu vực xuất phát từ vấn đề thanh khoản, không xuất phát từ tình hình vĩ mô hiện tại, chẳng hạn như lạm phát. Lạm phát của Việt Nam thuộc nhóm thấp nhất khu vực và thế giới với CPI so với cùng kỳ là 2,43% trong khi tại Thái Lan là 7,86%; Indonesia là 4,69%; Malaysia là 4,41% và Philippines là 6,31%.

Siết thanh khoản không phải là giải pháp để ổn định tỷ giá

Siết thanh khoản là biện pháp đã được thực hiện nhằm giữ cho đồng VND không bị mất giá mạnh so với đồng USD. Tỷ giá USD/VND đã tăng 0,5% trong tháng 8 và chỉ tăng 2,7% so với đầu năm trong khi các đồng tiền trong khu vực và trên thế giới mất giá mạnh hơn nhiều so với đồng USD.

So với đồng USD, đồng Baht Thái Lan (THB) giảm giá 0,7% trong tháng 8 và giảm giá 9,9% so với đầu năm; đồng Ringgit Malaysia (MYR) giảm giá 0,7% trong tháng 8 và giảm giá 7,7% so với đầu năm; đồng Rupiah Indonesia giảm giá 0,1% trong tháng 8 và giảm giá 4,1% so với đầu năm; đồng Peso Philippines giảm giá 1,8% trong tháng 8 và giảm giá 10,3% so với đầu năm.

Ngay cả đồng Nhân dân tệ của Trung Quốc (CNY) vốn trước đây có mối liên hệ chặt với đồng VND cũng đã giảm 2,2% so với đồng USD trong tháng 8 và giảm 8,5% so với đầu năm. Nói chung, so với các đồng tiền khác, đồng USD (được đo lường bằng chỉ số DXY) đã tăng 2,7% trong tháng 8 và tăng 13,4% so với đầu năm.

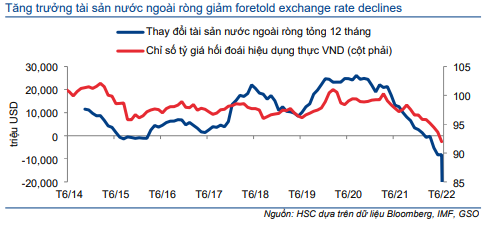

Sự mất giá của đồng VND có mối liên hệ với dòng vốn nước ngoài, được HSC đo lường thông qua sự tăng giảm của tài sản nước ngoài ròng với số liệu lấy từ IMF.

Chỉ số REER (tỷ giá hối đoái hiệu dụng thực) đã giảm sau khi tăng trưởng tài sản nước ngoài ròng trong 12 tháng bắt đầu giảm, kể từ tháng 4/2021, 9 tháng trước khi đồng VND danh nghĩa mất giá khi dự trữ ngoại hối bắt đầu giảm.

Dữ liệu quá khứ cho thấy dự trữ ngoại hối giảm (tính bằng số tháng nhập khẩu) có thể khiến lãi suất hoán đổi ngoại tệ USD/VND tăng, cho thấy mặt bằng lãi suất tại Việt Nam có thể tăng nhanh hơn so với tại Mỹ.

Mặt bằng lãi suất tăng có thể giúp đồng nội tệ tăng giá nhưng trong trường hợp Việt Nam, đồng nội tệ tiếp tục mất giá mặc dù lãi suất tăng.

Vì vậy, tài khoản vãng lai dương, dòng vốn ngoại dương và tăng trưởng kinh tế nói chung sẽ là những nhân tố quan trọng giúp giữ vững tỷ giá trong bối cảnh thanh khoản thắt chặt.

Biểu đồ 3: Những thay đổi trong mối liên hệ giữa tài sản nước ngoài ròng và giá trị của VND

Biểu đồ 4: Lãi suất hoán đổi ngoại tệ USD/VND cao không phải là nhân tố đáng kể tác động đến VND

Lợi suất trái phiếu quay trở về mặt bằng trước dịch Covid-19

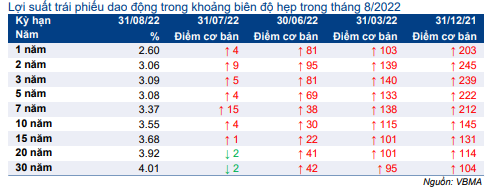

Lợi suất trái phiếu kỳ hạn 1 năm tại Việt Nam là 2,6% (tăng 4 điểm cơ bản so với tháng trước và tăng 203 điểm cơ bản so với đầu năm), kỳ hạn 2 năm là 3,06% (tăng 9 điểm cơ bản so với tháng trước và tăng 245 điểm cơ bản so với đầu năm), kỳ hạn 5 năm là 3,08% (tăng 4 điểm cơ bản so với tháng trước và tăng 222 điểm cơ bản so với đầu năm), kỳ hạn 10 năm là 3,55% (tăng 4 điểm cơ bản so với tháng trước và tăng 145 điểm cơ bản so với đầu năm) và kỳ hạn 30 năm là 4,01% (giảm 2 điểm cơ bản so với tháng trước và tăng 104 điểm cơ bản so với đầu năm). Như vậy lợi suất trái phiếu Việt Nam hiện đã cao hơn 29-146 điểm cơ bản so với mặt bằng tại thời điểm cuối năm 2019. Lợi suất trái phiếu Việt Nam đã giảm trong năm 2019 sau khi Fed giảm lãi suất tổng cộng 75 điểm cơ bản.

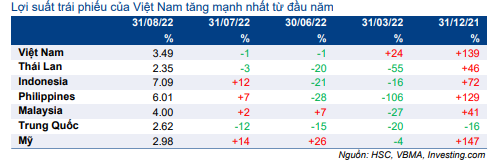

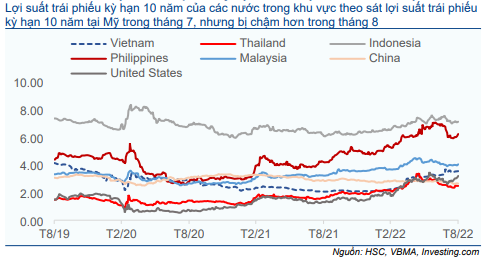

Lợi suất trái phiếu tăng không nhiều trong tháng 8 nhưng đã tăng mạnh trong tháng 7, đưa Việt Nam trở thành nền kinh tế có mặt bằng lợi suất tăng mạnh nhất trong số các nước Đông Nam Á (mức tăng của Việt Nam so với đầu năm là 145 điểm cơ bản trong mức tăng của các nước Đông Nam Á là 41 điểm cơ bản).

Lợi suất trái phiếu tăng mạnh một phần do chịu ảnh hưởng với độ trễ nhất định từ xu hướng tăng lợi suất trên thế giới. Ở các nền kinh tế khác trong khu vực, lợi suất kỳ hạn 10 năm đã tăng 39-173 điểm cơ bản trong năm 2021 trong khi lợi suất kỳ hạn 10 năm tại Việt Nam giảm 33 điểm cơ bản trong năm 2021.

Mặc dù mức độ tham gia thị trường trái phiếu Việt Nam (bao gồm TPCP) của NĐTNN thấp, lợi suất TPCP Việt Nam về lý thuyết vẫn chịu ảnh hưởng của xu hướng lợi suất tại Mỹ (giống như tại các nền kinh tế khác trong khu vực).

So với mặt bằng lợi suất trái phiếu ở thời điểm lãi suất Fed lập đỉnh vào tháng 4/2019 (khoảng 2,45%), mặt bằng lợi suất trái phiếu hiện nay (tại thời điểm cuối tháng 8) vẫn thấp hơn 118-189 điểm cơ bản ở kỳ hạn dài (10-30 năm) và 37-82 điểm cơ bản ở kỳ hạn ngắn (1-7 năm).

Vì vậy, với lãi suất Fed dự báo vượt 4% trong năm nay và tiếp tục tăng trong năm sau, HSC dự báo lợi suất trái phiếu kỳ hạn 10 năm của Việt Nam cũng sẽ tăng theo, chạm 5% trong năm nay và 5,5% trong năm sau, tùy thuộc vào mức độ quyết liệt trong việc nâng lãi suất của Fed.

Bảng 5: Dự báo lợi suất TPCP Việt Nam

Bảng 6: Lợi suất TPCP Việt Nam

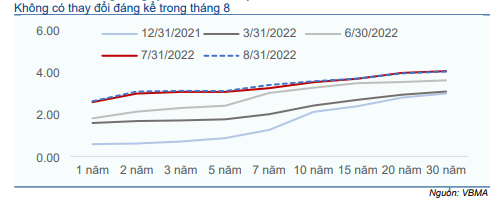

Biểu đồ 7: Đường cong lợi suất TPCP Việt Nam

Bảng 8: Lợi suất trái phiếu kỳ hạn 10 năm tại các nước khu vực

Biểu đồ 9: Biểu đồ lợi suất trái phiếu kỳ hạn 10 năm tại các nước khu vực

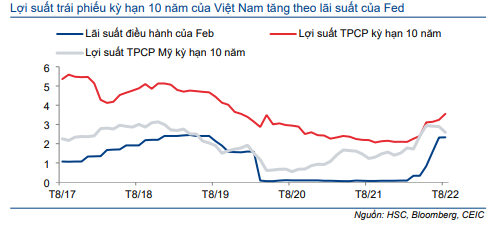

Biểu đồ 10: Lợi suất trái phiếu kỳ hạn 10 năm của Việt Nam, lãi suất điều hành của Fed và lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm

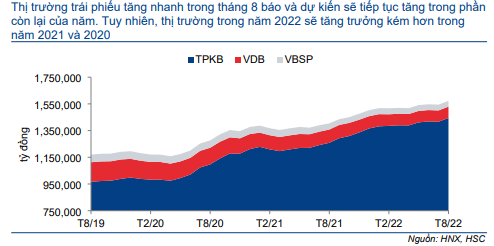

Thị trường TPCP tăng trưởng tích cực hơn trong tháng 8 nhưng tâm lý chung cho cả năm 2022 là tiêu cực

Thị trường TPCP tăng trưởng tích cực hơn trong tháng 8 với mức tăng trong tháng đạt kỷ lục 26,2 nghìn tỷ đồng, góp phần vào mức tăng trưởng 8 tháng là 65,7 nghìn tỷ đồng, tương đương tăng 4,7% so với mức tăng 26,8 nghìn tỷ đồng, tương đương tăng 1,9% trong 8 tháng đầu năm 2021 nhưng vẫn thấp hơn mức tăng trưởng trong 8 tháng đầu năm 2020 là 80,8 nghìn tỷ đồng, tương đương tăng 6,8%.

Tuy nhiên, thị trường trong năm 2022 sẽ tăng trưởng kém hơn trong năm 2021 và 2020 (lần lượt tăng 125,3 nghìn tỷ đồng, tương đương tăng 9,1% và 181,7 nghìn tỷ đồng, tương đương tăng 15,2%) vì tình hình chung năm nay không thuận lợi. Lợi suất trái phiếu sẽ tiếp tục tăng trong bối cảnh thanh khoản vẫn thắt chặt.

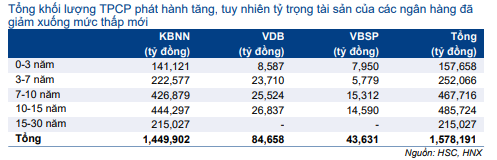

Bảng 11: Thị trường TPCP Việt Nam theo kỳ hạn và chủ thể phát hành

Bảng 12: Những thay đổi của thị trường TPCP Việt Nam

Bảng 13: Sự phát triển của thị trường TPCP

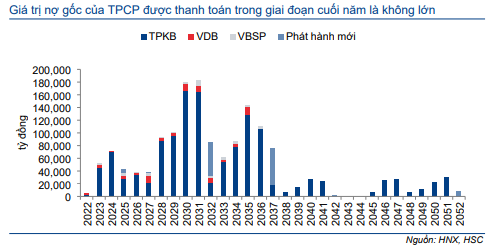

Biểu đồ 14: TPCP chia theo kỳ hạn

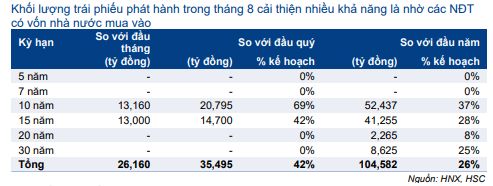

Khối lượng trái phiếu phát hành trong tháng 8 cải thiện nhiều khả năng là nhờ các NĐT có vốn nhà nước mua vào vì lãi suất trúng thầu tại các phiên đấu thầu thấp hơn đáng kể so với lợi suất trên thị trường thứ cấp (thấp hơn ít nhất 50 điểm cơ bản). Trên thực tế, lãi suất trên thị trường sơ cấp thường cao hơn lợi suất trên thị trường thứ cấp.

HSC thấy rằng Chính phủ đã công bố ngân sách đạt thặng dư 251,7 nghìn tỷ đồng trong 8 tháng đầu năm 2022. Theo kinh nghiệm các năm gần đây khi thặng dư ngân sách giảm đáng kể và chuyển sang thâm hụt vào những tháng cuối năm, chúng tôi cho rằng mức thâm hụt ngân sách cả năm sẽ không quá 120 nghìn tỷ đồng. Vì vậy, nhu cầu phát hành trái phiếu để bù đắp ngân sách của Chính phủ là thấp.

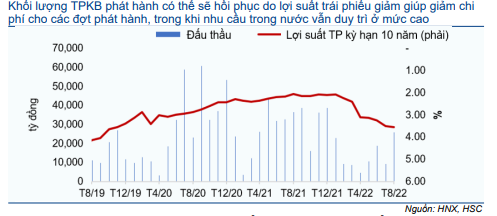

HSC dự báo tổng lượng trái phiếu Kho bạc phát hành năm nay sẽ đạt 190 nghìn tỷ đồng, trong đó khoảng 85 nghìn tỷ đồng sẽ được phát hành trong những tháng còn lại của năm. Số dư TPCP đang lưu hành theo đó sẽ tăng lên 1,67 triệu tỷ đồng vào cuối năm, tăng 158 nghìn tỷ đồng, tương đương tăng 5,8% so với năm trước.

Bảng 15: Các đợt phát hành TPKB

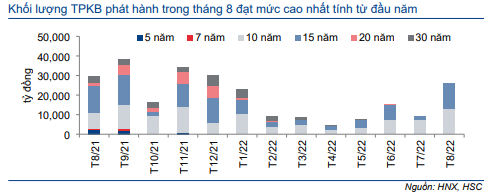

Biểu đồ 16: Khối lượng TPKB phát hành hàng tháng

Bảng 17: Thay đổi khối lượng TPKB phát hành hàng tháng

Biểu đồ 18: Khối lượng TPKB phát hành và lợi suất trái phiếu qua các năm

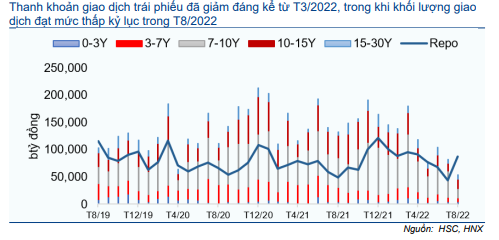

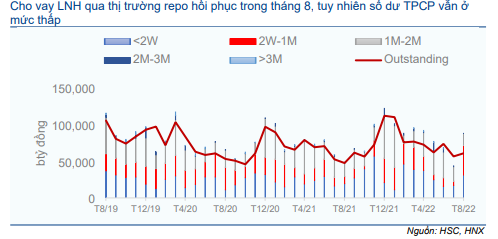

Thanh khoản thị trường trái phiếu giảm nhưng số dư cho vay repo vẫn tăng gần gấp đôi

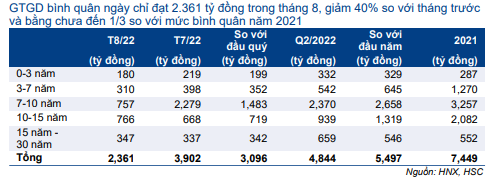

Vì lợi suất trái phiếu tăng mạnh, nên mức độ tham gia thị trường TPCP đã giảm xuống mức kỷ lục (ít nhất trong vài năm qua) với GTGD bình quân ngày chỉ đạt 2.361 tỷ đồng trong tháng 8, giảm 40% so với tháng trước và bằng chưa đến 1/3 so với mức bình quân năm 2021.

GTGD giảm chủ yếu ở lợi suất kỳ hạn 7-10 năm: giảm 2/3 so với tháng trước và giảm 3/4 so với năm trước.

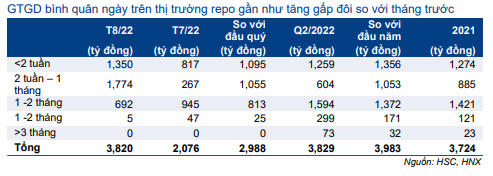

Trái lại, trước tình trạng thắt chặt thanh khoản, các NHTM đã tích cực vay vốn thông qua thị trường repo với lãi suất tốt hơn trên thị trường LNH.

GTGD bình quân ngày trên thị trường repo đạt 3.820 tỷ đồng và tổng số dư hợp đồng repo lưu hành là 87,9 nghìn tỷ đồng tại thời điểm cuối tháng 8; tăng gấp đôi so với tháng trước.

Bảng 19: Khối lượng giao dịch outright bình quân ngày

Bảng 20: Khối lượng giao dịch bình quân ngày trên thị trường repo

Biểu đồ 21: Khối lượng giao dịch trái phiếu bình quân tháng

Biểu đồ 22: Khối lượng giao dịch trên thị trường repo hàng tháng

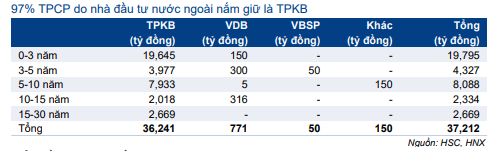

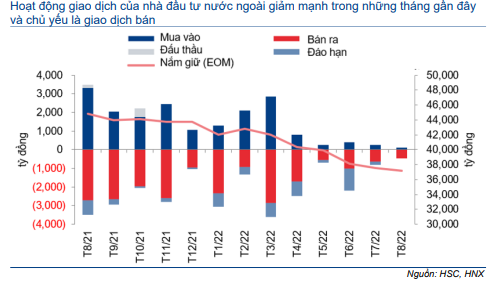

NĐTNN bán ròng TPCP Việt Nam

NĐTNN hiện chỉ nắm giữ 37,2 nghìn tỷ đồng TPCP Việt Nam, giảm 6,6 nghìn tỷ đồng so với thời điểm cuối năm 2021.

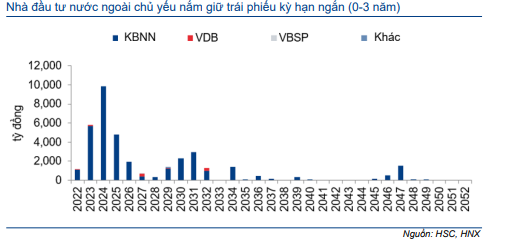

Trong đó, 97,4% là trái phiếu Kho bạc và hơn 1/2 là trái phiếu kỳ hạn dưới 3 năm

NĐTNN đã bán 450 tỷ đồng và mua 100 tỷ đồng TPCP trong tháng 8. Theo đó, khối này đã giảm 350 tỷ đồng khối lượng TPCP nắm giữ. Và đây là tháng thứ 6 liên tiếp khối lượng nắm giữ TPCP Việt Nam của NĐTNN giảm.

Bảng 23: TPCP nắm giữ bởi NĐT nước ngoài

Biểu đồ 24: TPCP nắm giữ bởi NĐT nước ngoài theo thời gian đáo hạn

Bảng 25: Giao dịch TPCP của NĐT nước ngoài

Biểu đồ 26: Giao dịch TPCP của NĐT nước ngoài

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.