Quy định chặt chẽ hơn tạo điều kiện cho thị trường phát triển

Sau nhiều tháng chờ đợi với nhiều dự thảo, Nghị định 65 sửa đổi Nghị định 153 quy định về chào bán, giao dịch TPDN riêng lẻ cuối cùng đã được ban hành và có hiệu lực từ ngày 16/9/2022. Nội dung Nghị định 65 chỉ thay đổi một chút so với dự thảo cuối cùng và không gây ra sự bất ngờ đối với thị trường.

Nội dung cơ bản của Nghị định 65 như sau:

- Quy định chặt chẽ hơn về khái niệm ‘nhà đầu tư chứng khoán chuyên nghiệp’ (NĐTCKCN) đối với cá nhân, từ đó giảm bớt số lượng NĐT cá nhân tham gia thị trường.

- Quy định về biểu quyết cho người sở hữu trái phiếu, trong đó người sở hữu trái phiếu được quyền yêu cầu doanh nghiệp phát hành mua lại trái phiếu trong trường hợp vi phạm quy định về chào bán trái phiếu.

- Thu hẹp phạm vi mục đích phát hành, trong đó xóa bỏ mục đích phát hành trái phiếu phục vụ tăng vốn hoạt động.

- Quy định phải có xếp hạng tín nhiệm đối với các doanh nghiệp phát hành có tỷ lệ vay nợ cao.

- Quy định thêm nội dung trong hợp đồng phát hành trái phiếu và hoạt động công bố thông tin.

- Quy định TPDN phát hành riêng lẻ phải được đăng ký tại TTLK và giao dịch thông qua hệ thống giao dịch tập trung.

Nghị định 65 có thể giúp thị trường TPDN sôi động trở lại ở một mức độ nhất định sau khi khá trầm lắng trong Q3/2022. HSC kỳ vọng hoạt động phát hành và thanh khoản thị trường TPDN sẽ hồi phục phần nào trong Q4/2022, đạt 50% mặt bằng của 6 tháng cuối năm 2021. Trong ngắn hạn, nhiều doanh nghiệp sẽ gặp khó khăn trong việc chào bán riêng lẻ TPDN, đặc biệt là các doanh nghiệp có tỷ lệ vay nợ cao trong ngành BĐS.

Chúng tôi sẽ phân tích chi tiết hơn nội dung Nghị định 65 và so sánh với Nghị định 153 trước đó cũng như đối chiếu với các quy định khác có liên quan như Luật chứng khoán từ năm 2019, Nghị định 155.

Biểu đồ 1: Tỷ trọng TPDN theo kỳ hạn

Chấm dứt khoảng trống pháp lý

Nghị định 65 quy định chặt chẽ hơn về chào bán, giao dịch TPDN riêng lẻ. Trong đó quy định chặt hơn về định nghĩa NĐTCKCN, thu hẹp phạm vi mục đích phát hành, quy định phải có xếp hạng tín nhiệm đối với các doanh nghiệp phát hành có tỷ lệ vay nợ cao, quy định mua lại TPDN trong các trường hợp nhất định và rút ngắn thời gian phân phối TPDN. Nghị định 65 được ban hành chấm dứt khoảng trống pháp lý và tạo điều kiện để thị trường TPDN sôi động trở lại. Theo đó, HSC kỳ vọng quy mô thị trường TPDN sẽ đạt 1,35 triệu tỷ đồng vào cuối năm 2022 và 1,55 triệu tỷ đồng vào cuối năm 2023.

Quy định chặt hơn các tiêu chí dành cho NĐTCKCN

Theo Luật chứng khoán năm 2019, chỉ những NĐTCKCN mới đủ điều kiện tham gia mua và giao dịch TPDN phát hành riêng lẻ bằng đồng VND. Nghị định 65 không thay đổi định nghĩa về NĐTCKCN mà bổ sung thêm các tiêu chí mới để trở thành NĐTCKCN.

NĐTCKCN là cá nhân muốn mua TPDN phát hành riêng lẻ phải đảm bảo danh mục chứng khoán niêm yết, đăng ký giao dịch do NĐT nắm giữ có giá trị tối thiểu 2 tỷ đồng được xác định bằng giá trị thị trường bình quân theo ngày của danh mục chứng khoán (không bao gồm giá trị vay giao dịch ký quỹ và giá trị chứng khoán thực hiện giao dịch mua bán lại) trong thời gian tối thiểu 180 ngày liền kề trước ngày xác định tư cách NĐTCKCN. Việc xác định NĐTCKCN tại điểm này có giá trị trong vòng 3 tháng kể từ ngày được xác nhận. Giấy xác nhận NĐTCKCN có giá trị trong vòng 3 tháng (thay vì 12 tháng) kể từ ngày được xác nhận.

Quy định cũ (Nghị định 155) chỉ yêu cầu NĐT cá nhân được xác định là NĐTCKCN phải đảm bảo danh mục chứng khoán niêm yết do NĐT nắm giữ có giá trị tối thiểu 2 tỷ đồng tại thời điểm xác nhận, không loại trừ giá trị vay qua giao dịch ký quỹ và giao dịch mua bán lại. Và điều này tạo ra kẽ hở để các NĐT với số tiền tiết kiệm ít ỏi, không đủ năng lực đầu tư vào TPDN có mức độ rủi ro cao, tạo ra nguy cơ bất ổn xã hội. Quy định mới có thể làm giảm bớt quy mô phát hành TPDN nhưng HSC tin rằng điều này sẽ giúp thị trường lành mạnh hơn.

Nâng mệnh giá TPDN quy định lên 100 triệu đồng

Một điều chỉnh nhỏ nhưng đáng chú ý là quy định mệnh giá TPDN phát hành riêng lẻ được nâng lên 100 triệu đồng hoặc bội số của 100 triệu đồng từ 100.000 đồng trước đây. Sự thay đổi này có lẽ để tránh các NĐT nhỏ đầu tư vào thị trường TPDN. Tuy nhiên, quy định này trực tiếp đi ngược lại với quy định của Luật chứng khoán năm 2019 (có hiệu lực pháp lý cao hơn Nghị định 65), trong đó quy định mệnh giá TPDN (nói chung) là 100.000 đồng.

Quy định chặt chẽ hơn về trái phiếu có bảo đảm

Nghị định 65 quy định đối với trái phiếu có bảo đảm, giá trị của tài sản bảo đảm được định giá bởi tổ chức có chức năng thẩm định giá, được giám sát một cách phù hợp và có thủ tục đảm bảo quyền lợi của người sở hữu trái phiếu trong trường hợp xử lý tài sản đảm bảo.

Những quy định trên nhằm bảo vệ NĐT (người sở hữu trái phiếu) trước các gian lận về tài sản đảm bảo. Tuy nhiên, quy định giá trị của tài sản bảo đảm được định giá bởi tổ chức có chức năng thẩm định giá cần được làm rõ hơn vì công tác định giá trái phiếu có thể được thành viên VBMA (Hiệp hội Thị trường trái phiếu Việt Nam) thực hiện.

Có 38,1% TPDN ngành BĐS là trái phiếu có tài sản bảo đảm trong khi hầu hết TPDN của NHTM là trái phiếu không có tài sản bảo đảm nên quy định trên ảnh hưởng nhiều nhất đến doanh nghiệp phát hành là doanh nghiệp BĐS.

Bảng 2: Tỷ trọng TPDN có đảm bảo và không đảm bảo

Quy định quyền biểu quyết cho người sở hữu trái phiếu

Nghị định 65 quy định doanh nghiệp phát hành phải đưa vào hợp đồng phát hành trái phiếu các quyền của người sở hữu trái phiếu, gồm:

- Quyền thông qua hoặc phủ quyết các thay đổi điều kiện, điều khoản của trái phiếu sau khi phát hành.

- Cách thức thay đổi đại diện người sở hữu trái phiếu (là người đại diện cho quyền lợi của người sở hữu trái phiếu và giám sát việc sử dụng tiền thu được từ phát hành trái phiếu).

- Quyền được yêu cầu mua lại trái phiếu trong trường hợp doanh nghiệp phát hành vi phạm pháp luật về chào bán TPDN (theo quyết định của cấp có thẩm quyền) hoặc vi phạm hợp đồng phát hành trái phiếu, và vi phạm đó không thể khắc phục hoặc biện pháp khắc phục không được chấp thuận.

- Các vấn đề khác cần sự chấp thuận của người sở hữu trái phiếu.

Tất cả các quyền nói trên cần được ghi rõ trong hợp đồng và để có hiệu lực cần số người sở hữu trái phiếu đại diện từ 65% tổng số trái phiếu cùng loại đang lưu hành trở lên chấp thuận.

Hai quy định đầu tiên áp dụng cho TPDN phát hành ra công chúng và hiện áp dụng cho cả TPDN phát hành riêng lẻ nhằm bảo vệ người sở hữu trái phiếu.

Quy định thứ ba liên quan đến việc bắt buộc mua lại trước hạn – thường không phổ biến trên thế giới (thường khởi phát từ các sự kiện tín dụng) và không áp dụng cho trái phiếu phát hành ra công chúng – là một quy định tích cực (theo HSC) nhưng hiệu quả trong thực tế sẽ không được như cơ quan quản lý mong đợi.

Một mặt, doanh nghiệp phát hành có thể sử dụng các rào cản kỹ thuật để cản trở người sở hữu trái phiếu thực hiện các quyền của mình bằng cách nâng tỷ lệ tối thiểu người sở hữu trái phiếu yêu cầu mua lại trái phiếu trước hạn lên mức cao khó đạt được, bằng cách sử dụng ‘tay trong’ trong số các nhà đầu tư trái phiếu (hoặc tự phát hành cho chính mình).

Mặt khác, việc này có thể dẫn đến tranh chấp kéo dài, thậm chí có thể kéo dài qua cả thời gian đáo hạn của bản than trái phiếu.

Cần làm rõ một số nội dung sau khi bãi bỏ những điều khoản quan trọng

Nghị định 65 bãi bỏ một trong những quyền lợi của người sở hữu trái phiếu được quy định trong Nghị định 153 (khoản C, điều 8). Cụ thể: được dùng trái phiếu để chuyển nhượng, cho, tặng, thừa kế, chiết khấu; được sử dụng trái phiếu làm tài sản bảo đảm trong các quan hệ dân sự và quan hệ thương mại theo quy định của pháp luật.

Điều khoản trên được bãi bỏ vì có thể gây ra sự mâu thuẫn khi Nghị định 65 quy định chỉ NĐTCKCN được phép mua TPDN phát hành riêng lẻ.

Trong trường hợp TPDN không được phép sử dụng làm tài sản đảm bảo hoặc tài sản thế chấp trong các hợp đồng repo, mức độ hấp dẫn của TPDN sẽ giảm đáng kể. Tuy nhiên, có thể hiểu nội dung trên theo một cách khác, đó là nếu các bên tham gia vào các giao dịch đều là NĐTCKCN, thì những giao dịch này sẽ được phép thực hiện.

Do đó, sẽ cần chờ Bộ Tài chính ban hành các hướng dẫn thực hiện cụ thể ở đây.

Nghị định 65 cũng bãi bỏ một mục đích huy động quan trong khi phát hành TPDN, đó là “tăng quy mô vốn hoạt động”. Các quy định được tiếp tục duy trì bao gồm:

- Để thực hiện các chương trình, dự án đầu tư.

- Cơ cấu lại nguồn vốn của doanh nghiệp.

- Các mục đích phát hành khác theo quy định của pháp luật chuyên ngành.

Trên phương diện của cơ quan quản lý, mục đích huy động “tăng quy mô vốn hoạt động” là khó kiểm soát và không rõ ràng, khiến cho NĐT khó đánh giá được rủi ro của trái phiếu phát hành. Có những trường hợp công ty mẹ phát hành trái phiếu với mục đích nâng quy mô vốn hoạt động và tiền thu được từ phát hành sau đó được chuyển cho công ty con (chẳng hạn một công ty dự án với tỷ lệ đòn bẩy cao), từ đó che giấu rủi ro và mục đích phát hành thực sự. Quy định mới phù hợp với mục tiêu của cơ quan quản lý là nâng cao tính minh bạch của trái phiếu phát hành và bảo vệ NĐT, đặc biệt NĐTCKCN cá nhân.

Một số người hành nghề luật cho rằng Nghị định 65 chưa quy định rõ trái phát hành được phép sử dụng để tài trợ cho dự án đầu tư của các công ty con của doanh nghiệp phát hành hay chỉ được phép tài trợ cho các dự án của chính doanh nghiệp phát hành.

Đây là một điểm quan trong nữa cần được Bộ Tài chính làm rõ trong văn bản hướng dẫn thực hiện.

Quy định phải xếp hạng tín nhiệm đối với những doanh nghiệp phát hành có tỷ lệ vay nợ cao

Nghị định 65 quy định các trường hợp doanh nghiệp phải có xếp hạng tín nhiệm khi phát hành trái phiếu. Cụ thể:

- Tổng giá trị trái phiếu phát hành trong 12 tháng gần nhất trên 500 tỷ và lớn hơn 50% vốn chủ sở hữu; hoặc

- Tổng số dư trái phiếu lớn hơn 100% vốn chủ sở hữu.

Quy định trên đã được áp dụng cho TPDN phát hành ra công chúng (theo khoản 2, điều 19 và khoản 3 điều 310 trong Nghị định 155/2020). HSC cho rằng việc áp dụng quy định này cho TPDN phát hành riêng lẻ cho thấy cơ quan quản lý muốn khuyến khích các doanh nghiệp nói chung và doanh nghiệp phải có xếp hạng tín nhiệm nói riêng phát hành trái phiếu ra công chúng.

Chúng tôi ước tính ít nhất 40% tổng số doanh nghiệp cần phải có xếp hạng tín nhiệm khi muốn tiếp tục phát hành trái phiếu. Con số ước tính này dựa trên một báo cáo gần đây của Bộ Tài chính: trong số 380 doanh nghiệp đã phát hành trái phiếu trong năm 2021, có 151 doanh nghiệp có giá trị trái phiếu phát hành lớn hơn 100% vốn chủ sở hữu.

Mặc dù tích cực trong trung dài hạn, quy định trên chắc chắn sẽ khiến cho việc phát hành TPDN trở nên phức tạp hơn cũng như chi phí phát hành cũng có thể cao hơn.

Rút ngắn thời gian tối đa phân phối trái phiếu

Nghị định 65 quy định thời gian phân phối trái phiếu của từng đợt chào bán không vượt quá 30 ngày kể từ ngày công bố thông tin trước đợt chào bán thay vì 90 ngày như trước đây. Tổng thời gian chào bán trái phiếu thành nhiều đợt tối đa không quá 6 tháng kể từ ngày phát hành của đợt chào bán đầu tiên thay vì 12 tháng như trước đây.

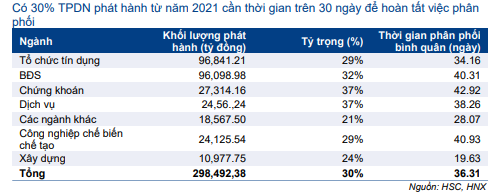

Thay đổi này làm cho hoạt động phát hành riêng lẻ trở lên khó khăn hơn vì 30% tổng khối lượng phát hành trong năm 2021 thời gian phân phối kéo dài hơn 30 ngày và thời gian phân phối bình quân là 36 ngày như trình bầy trong Bảng 3 dưới đây.

Bảng 3: TPDN phát hành có thời gian phân phối trên 30 ngày kể từ năm 2021

Các doanh nghiệp phát hành có thể giảm khối lượng trái phiếu phát hành để có thể đảm bảo thời gian phân phối hoặc thay vào đó phát hành ra công chúng; vì theo quy định cho trái phiếu phát hành ra công chúng, thời gian phân phối trái phiếu tối đa của từng đợt chào bán vẫn là 90 ngày và tổng thời gian chào bán trái phiếu thành nhiều đợt tối đa vẫn là 12 tháng.

Sự khách nhau giữa phát hành ra công chúng và phát hành riêng lẻ

Nghị định 65 được ban hành nhằm quy định chặt chẽ hơn về hoạt động phát hành riêng lẻ TPDN, đưa các điều kiện phát hành riêng lẻ về gần hơn với phát hành ra công chúng. Đồng thời, quy định phát hành ra công chúng cũng được siết chặt hơn.

Doanh nghiệp phải thỏa mãn các tiêu chí sau đây để được phép phát hành trái phiếu ra công chúng:

- Có vốn điều lệ đã góp ít nhất là 30 tỷ đồng.

- Có lãi trong 3 năm gần nhất

- Không có lỗ lũy kế.

- Không có nợ xấu tại thời điểm phát hành

Những tiêu chí trên không áp dụng cho phát hành TPDN riêng lẻ. Tuy nhiên, phát hành TPDN ra công chúng có những lợi ích sau:

- Trái phiếu phát hành có thể được phân phối cho nhiều đối tượng NĐT hơn, không chỉ hạn chế ở các NĐTCKCN như trong trường hợp phát hành riêng lẻ.

- Thời gian phân phối tối đa là 90 ngày thay vì chỉ 30 ngày và tổng thời gian chào bán trái phiếu thành nhiều đợt tối đa là 12 tháng thay vì chỉ 6 tháng.

Phát hành ra công chúng có tỷ lệ thành công cao hơn so với phát hành riêng lẻ.

Trên thực tế, không phải toàn bộ các doanh nghiệp phát hành đáp ứng được đủ các điều kiện phát hành ra công chúng. Theo phân tích của HSC, chỉ 83% số doanh nghiệp niêm yết trên HSX (342 trong tổng số 410 doanh nghiệp) đáp ứng toàn bộ các tiêu chí phát hành ra công chúng. Tỷ lệ này ở các doanh nghiệp niết yết trên HNX còn thấp hơn (261 trong tổng số 341 doanh nghiệp) và còn thấp hơn nữa trên Upcom (467 trong tổng số 857 doanh nghiệp).

Những con số trên cho thấy các doanh nhiệp niêm yết lớn có năng lực tốt hơn và khả năng phát hành ra công chúng cao hơn cả. Khả năng phát hành ra công chúng của những doanh nghiệp chưa niêm yết thấp hơn vì để phát hành ra công chúng cần thỏa mãn các tiêu chí và quy định về công bố thông tin tài chính (công bố công khai), là điều mà nhiều doanh nghiệp không mong muốn.

Theo phân tích của chúng tôi, có 167 trong số 742 doanh nghiệp phát hành hiện nay (bao gồm cả phát hành riêng lẻ và phát hành ra công chúng) là các doanh nghiệp niêm yết, trong đó có 26 tổ chức tín dụng. Tổng lượng trái phiếu phát hành của các doanh nghiệp này là 895 nghìn tỷ đồng, chiếm tỷ trọng 46,9% trong tổng số TPDN phát hành. Khối lượng trái phiếu lưu hành của các doanh nghiệp trên là 571 nghìn tỷ đồng, chiếm tỷ trọng 42,8% trong tổng lượng TPDN lưu hành. Tuy nhiên, nếu không tính các tổ chức tín dụng, tỷ trọng khối lượng trái phiếu của các doanh nghiệp phát hành niêm yết trong tổng khối lượng TPDN phát hành là 22,2%; tương đương 279 nghìn tỷ đồng và tỷ trọng trong tổng khối lượng TPDN lưu hành là 17,8%; tương đương 160 nghìn tỷ đồng.

Dựa trên các số liệu thu thập được trên đây, HSC cho rằng 10% lượng phát hành của các tổ chức kinh tế và gần như toàn bộ trái phiếu phát hành của TCTD đủ điều kiện phát hành ra công chúng, nghĩa là hơn 1/3 tổng khối lượng trái phiếu phát hành có thể phát hành ra công chúng. Đây là kết quả tích cực và là điều các cơ quan quản lý mong muốn.

Những khó khăn trong hoạt động phát hành ra công chúng chủ yếu là thời gian thực hiện các thủ tục phát hành, mất đến 30 ngày thay vì 10 ngày như trong trường hợp phát hành riêng lẻ cũng như những khó khăn khác trong việc nộp hồ sơ xin phát hành. Tuy nhiên, những khó khăn nói trên có thể được giải quyết nếu cơ quan quản lý cải thiện các quy trình làm việc nội bộ.

Quy định chặt chẽ hơn về báo cáo và công bố thông tin

Nghị định 65 quy định chặt chẽ hơn về báo cáo và công bố thông tin đến cơ quan quản lý và ra công chúng.

Doanh nghiệp phát hành có thêm nghĩa vụ báo cáo cơ quan quản lý, gồm:

- Báo cáo kiểm toán về phân phối các quỹ (cả năm và bán niên).

- Cam kết khác đối với nhà đầu tư mua trái phiếu.

- Thay đổi trong hợp đồng trái phiếu.

- Cam kết của doanh nghiệp phát hành về việc mua lại trái phiếu trước hạn.

- Xử phạt vi phạm theo quy định về xử phạt vi phạm và Luật chứng khoán.

Trong trường hợp phát hành riêng lẻ, những thông tin trên sẽ chỉ báo cáo cho cơ quan quản lý và không công bố công khai.

Về thông tin công bố ra công chúng, Nghị định 65 quy định thêm thông tin cần được công bố trên trang web của SGDCK Hà Nội (HNX).

Trên thực tế, tính minh bạch của thị trường trái phiếu doanh nghiệp đã được cải thiện đáng kể kể từ khi cổng thông tin trên đi vào hoạt động. Những thông tin như khối lượng trái phiếu phát hành, mua lại, chuyển đổi hàng ngày, thông tin về khối lượng phát hành và lưu hành, cơ cấu theo kỳ hạn, doanh nghiệp phát hành, ngành… là những thông tin được công bố trên cổng thông tin.

Nghị định 65 quy định công bố thêm các thông tin sau ra công chúng: lãi suất coupon và NĐT sơ cấp cũng như các trường hợp không trả lãi, gốc trái phiếu đúng hạn, không sử dụng tiền thu được từ phát hành vào đúng mục đích đã công bố, và các trường hợp bắt buộc phải mua lại trái phiếu.

Hệ thống lưu ký và giao dịch tập trung được triển khai vào giữa năm 2023

Ngoài ra, theo quy định, trái phiếu phát hành riêng lẻ phải được lưu ký tập trung tại TTLK và các giao dịch phải được thực hiện tập trung qua một nền tảng giao dịch của HNX, tương tự nền tảng giao dịch TPCP.

Trái phiếu phát hành ra công chúng phải được lưu ký tại TTLK và niêm yết trên hệ thống giao dịch riêng. Tuy nhiên, một phần trái phiếu phát hành ra công chúng (16,3 nghìn tỷ đồng trong tổng số 109,9 nghìn tỷ đồng) hiện đang tạm thời niêm yết trên SGDCK TP. HCM cho đến khi hệ thống giao dịch TPDN mới của HNX đi vào vận hành.

Nền tảng giao dịch và hệ thống lưu ký có thể sẵn sàng đi vào vận hành vào giữa năm 2023 theo như điều khoản quy định về thời gian chuẩn bị của Nghị định 65. Những hạ tầng này sẽ giúp cơ quan quản lý có thể tiếp cận trực tuyến dữ liệu giao dịch trên thị trường TPDN, từ đó giúp công tác điều hành trở nên hiệu quả hơn và đảm bảo ứng phó kịp thời trước các diễn biến thị trường. Tuy nhiên, dữ liệu này sẽ không được công bố công khai.

Hệ thống lưu ký và giao dịch tập trung có thể tạo điều kiện cho hoạt động giao dịch TPDN diễn ra thuận lợi hơn so với việc chỉ lưu ký tại một tổ chức lưu ký như trước đây (thường là công ty chứng khoán).

Diễn biến tích cực cho thị trường TPDN

Mặc dù có nội dung chặt chẽ hơn, Nghị định 65 có tác động tích cực đến sự phát triển của thị trường TPDN, đặc biệt là trong dài hạn.

Hoạt động phát hành riêng lẻ TPDN sẽ sôi động trở lại mặc dù khối lượng phát hành dự báo sẽ thấp

Kể từ khi cơ quan quản lý công bố dự thảo lần đầu tiên vào tháng 4/2022 đến khi Nghị định 65 chính thức được ban hành, đã có một khoảng trống pháp lý trên thị trường và khiến cho hoạt động phát hành TPDN phần nào bị ngưng trệ. Trái phiếu phát hành cần có thời gian để phân phối đến người mua. Các đợt phát hành mới có thể đã chững lại kể từ tháng 4 nhưng kéo dài đến tháng 5 và tháng 6 mới hoàn thành (Biểu đồ 4).

Biểu đồ 4: Khối lượng TPDN phát hành theo tháng

Kể từ khi Nghị định 65 có hiệu lực vào tháng 9/2022, hoạt động phát hành TPDN dự báo sẽ tăng trở lại từ tháng 11/2022. Trước những điều kiện không thuận lợi của thị trường thế giới (lãi suất tăng, thanh khoản thắt chặt) và những quy định mới chặt chẽ hơn trong Nghị định 65, khối lượng TPDN phát hành sẽ khó lòng đạt được mức bình quân 60 nghìn tỷ đồng/tháng như trong Q2/2022 hay mức 70 nghìn tỷ đồng/tháng như trong 6 tháng cuối năm 2021. Tuy nhiên, HSC tin rằng khối lượng phát hành bình quân tháng có thể đạt 30 nghìn tỷ đồng vào cuối năm nay, và đạt 40-50 nghìn tỷ đồng vào năm 2023.

Vì vậy, chúng tôi dự đoán quy mô thị trường TPDN có thể đạt 1,35 triệu tỷ đồng, tương đương 15,5% GDP vào cuối năm 2022 và 1,55 triệu tỷ đồng, tương đương 16% GDP vào cuối năm 2023; và không phát sinh vấn đề nghiêm trọng trong việc tái cơ cấu các trái phiếu đến hạn trong năm 2022 hay 2023.

Tăng cường phát hành TPDN ra công chúng

Khối lượng TPDN phát hành ra công chúng là 17 nghìn tỷ đồng trong năm 2021 và 8,5 nghìn tỷ đồng tính từ đầu năm. Khối lượng TPDN phát hành ra công chúng đang lưu hành ước tính là 109,9 nghìn tỷ đồng (nhưng chỉ 16,3 nghìn tỷ đồng được niêm yết).

Với sự khuyến khích của Nghị định 65, HSC ước tính tổng lượng TPDN phát hành ra công chúng có thể đạt 20 nghìn tỷ đồng trong năm nay và 100 nghìn tỷ đồng trong năm sau, từ đó nâng tổng khối lượng TPDN phát hành ra công chúng đang lưu hành vào cuối năm 2023 lên 200 nghìn tỷ đồng – cao gấp đôi mức hiện tại. Có thể kỳ vọng nền tảng giao dịch mới sẽ tạo điều kiện cho việc niêm yết TPDN phát hành ra công chúng, từ đó cải thiện tính minh bạch và thanh khoản thị trường.

Biểu đồ 5: Khối lượng TPDN phát hành (tất cả các ngành)

Biểu đồ 6: Khối lượng TPDN phát hành (ngành BĐS)

Biểu đồ 7: Khối lượng TPDN phát hành (ngành ngân hàng)

Biểu đồ 8: Khối lượng TPDN phát hành (không tính TPDN ngân hàng và BĐS)

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.