Kỳ phân hạng được diễn ra vào thứ 5 tuần thứ 3 của tháng 06 hàng năm, điều này đồng nghĩa kỳ phân hạng 2018 sẽ diễn ra vào 21/06/2018. Ngoài ra MSCI còn có các lần review danh mục bán niên vào tháng 5 và tháng 11; review danh mục quý vào tháng 2 và tháng 8.

1. MSCI Emerging market là gì?

MSCI là viết tắt của “Morgan Stanley Capital International” – một trong những tổ chức tài chính chuyên nghiệp, chuyên xây dựng các bộ chỉ số thị trường. MSCI cùng với S&P Global (Standard & Poor’s Global), FTSE (Financial Times Stock Exchange) là những tổ có năng lực tài chính mạnh mẽ và uy tín lớn, chính vì vậy, việc phân loại các thị trường chứng khoán của các tổ chức này góp phần đánh giá, định hướng các cơ hội đầu tư trên phạm vi toàn cầu. Hiện nay các thị trường chứng khoán được phân loại theo ba cấp độ: i) Thị trường Phát triển (Developed Market), ii) Thị trường Mới nổi (Emerging Market) và iii) Thị trường Cận biên (Frontier Market).

Kỳ phân hạng được diễn ra vào thứ 5 tuần thứ 3 của tháng 06 hàng năm, điều này đồng nghĩa kỳ phân hạng 2018 sẽ diễn ra vào 21/06/2018. Ngoài ra MSCI còn có các lần review danh mục bán niên vào tháng 5 và tháng 11; review danh mục quý vào tháng 2 và tháng 8.

Hiện nay Việt Nam đang ở Frontier Market và nếu nâng hạng thành công thì sẽ lên phân loại thị trường thứ hai, Emerging Market.

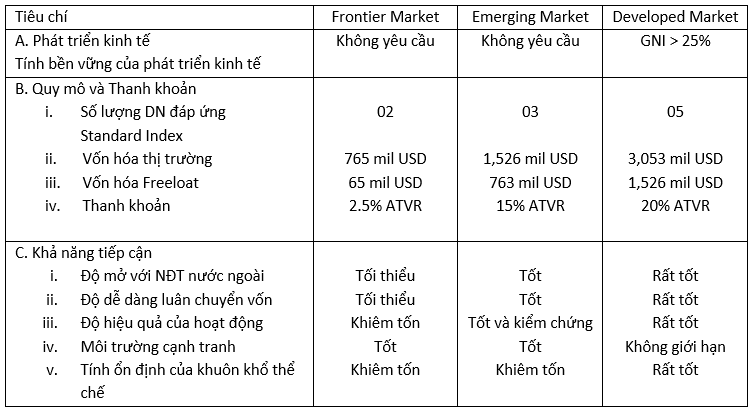

2. Điều kiện tiêu chuẩn

3. Quá trình các thị trường được nâng hạng

3. Quá trình các thị trường được nâng hạng

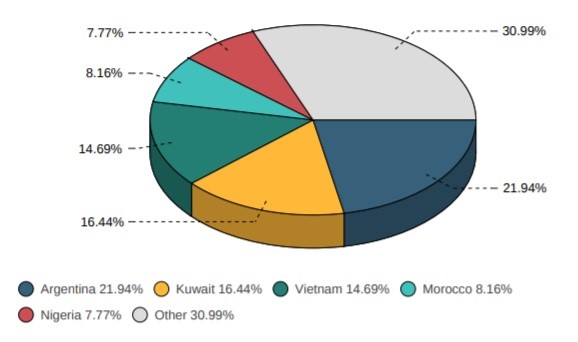

Hiện nay Việt Nam đang nằm trong phân hạng MSCI Frontier Market với tỉ trọng 14.69% (2017, MSCI) cùng nhóm với các quốc gia như: Argentina, Kuwait, Morocco, Nigeria,…

Tỷ trọng các thị trường FM. Nguồn: MSCI

Tỷ trọng các thị trường FM. Nguồn: MSCI

Quá trình nâng hạng trải qua ba bước: 1) Đưa vào Review; 2) Công bố kết quả; 3) Thời gian chính thức có hiệu lực.

Để nâng hạng được thị trường, Việt Nam trước tiên cần đạt các yêu cầu về điều kiện tiêu chuẩn được nêu trong mục II. Các yếu tố có thể lượng hóa về phát triển kinh tế, quy mô và thanh khoản thì rất dễ đưa ra quyết định một thị trường có đạt tiêu chuẩn đó hay không, tuy vậy, khi nhắc tới “khả năng tiếp cận thị trường” thì các chuyên gia từ MSCI sẽ cần cân nhắc, khảo sát thị trường đó rất nhiều, thời gian cần để hoàn tất quá trình nâng hạng tối thiểu là một năm và có thể kéo dài lên tới vài năm. Cụ thể, Pakistan là trường hợp hiếm hoi được nâng hạng chỉ sau một năm vào Review List của MSCI Emerging Market; trong khi đó, Trung Quốc mất tới 04 năm, với ba lần công bố “trượt” (vào các năm 2014, 2015 và 2016) thì tới 2017 đã được công bố nâng hạng và có hiệu lực bắt đầu từ đầu năm 2018.

4. Vì sao Việt Nam và các quốc gia khác muốn nâng hạng thị trường?

Việc được một tổ chúc quốc tế uy tín như MSCI đánh giá nâng hạng sẽ đem lại sức hút dòng tiền mạnh mẽ của các quỹ và nhà đầu tư cá nhân đến với VN Index và các cổ phiếu Việt Nam. Qua đó, giúp doanh nghiệp huy dộng được nguồn vốn từ dân cũng như tạo một làn sóng TĂNG điểm mạnh mẽ cho chỉ số chung.

Tính riêng quỹ MSCI Emerging Market, dòng vốn đầu tư ước tính là 1,900 tỷ USD, nghĩa là chỉ cần 0.1% giá trị quỹ này đầu tư vào Việt Nam, dòng vốn ghi nhận sẽ là 1.9 tỷ USD (tương đương 43 nghìn tỷ đồng). Và đó mới chỉ là tính riêng dòng vốn từ riêng MSCI Emerging Market; nghĩa là một khi được nâng hạng, chúng ta sẽ chứng kiến nhiều hơn nữa dòng vốn ngoại từ cá nhân và các tổ chức tài chính lớn khác được đổ vào Việt Nam vì khi đó thị trường chứng khoán

Việt Nam thu hút sự quan tân rất lớn từ nhà đầu tư quốc tế. Điều này sẽ đẩy thị trường chứng khoán Việt Nam trở nên cực kỳ sôi động và là cơ hội lớn để thị giá cổ phiếu nói riêng và chỉ số VN Index nói chung “bung nóc”.

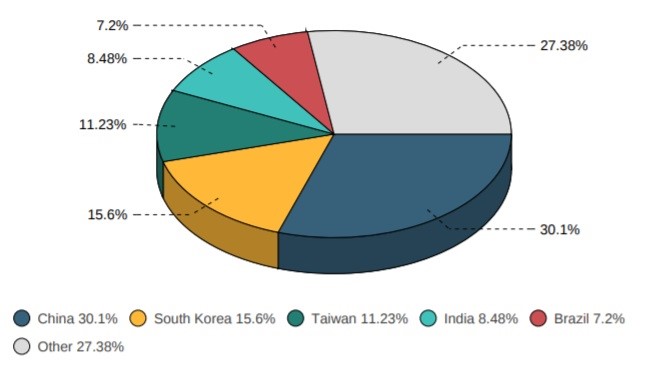

Tỷ trọng các thị trường EM. Nguồn: MSCI

Tỷ trọng các thị trường EM. Nguồn: MSCI

Thực tế tại các quốc gia được nâng hạng thành công, quá trình tăng mạnh mẽ nhất là từ khi thị trường được vào review list cho tới khi MSCI công bố kết quả cuối cùng. Chỉ số KSE 100 của Pakistan đã tăng từ 30,000 lên đỉnh 52,000 (tương đương mức tăng 73.3%) vào tháng 06/2017 – thời điểm mà MSCI công bố thị trường Pakistan chính thức được nâng hạng thành công từ Frontier Market lên Emerging Market.

Đồ thị KSE 100. Nguồn: Bloomberg

Đồ thị KSE 100. Nguồn: Bloomberg

Chúng ta cũng cần nhìn nhận thực tế rằng khi có công bố chính tức từ MSCI thì chỉ số KSE 100 có dấu hiệu chốt lời rất mạnh vào nửa cuối 2017 kết quả là chỉ số giảm hơn 30% trước khi bật tăng trở lại trong 2018. Điểm này hết sức đáng lưu ý đặc biệt với nhà đầu tư cá nhân để có thể tránh được đợt điều chỉnh mạnh này trong “Game nâng hạng thị trường”.

5. Triển vọng nâng hạng của thị trường chứng khoán Việt Nam

Vậy đối với thị trường chứng khoán Việt Nam, chúng ta đang ở thời điểm nào trong quá trình nâng hạng của MSCI? VN Index hiện nay thực tế mới đang trong quá trình xem xét được đưa vào Review List và theo nhận định của Cường thì quá trình này cần ít nhât một năm nữa, nghĩa là vào tháng 06/2019, khả năng Việt Nam được vào danh sách review cho nâng hạng Emerging Market sẽ rõ ràng hơn.

Cụ thể thì hiện tại chúng ta đang chưa đáp ứng yếu tố thứ ba “Khả năng tiếp cận”, trong đó, quá trình nới room ngoại và thoái vốn bị đánh giá là đang tiến hành chậm, đầu tư của nhà đầu tư nước ngoài tại Việt Nam còn nhiều hạn chế.

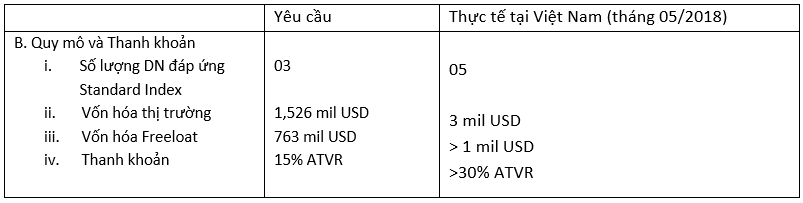

Đối với yếu tố quy mô và thanh khoản hiện nay thì VN Index đã đạt toàn bộ các chỉ tiêu của Emerging Market mới.

Chi tiết hơn, hiện nay đang có 05 doanh nghiệp tại Việt Nam đạt tiêu chuẩn Standard Index: VHM VIC VNM SAB MSN – đây cũng là những doanh nghiệp có cổ phiếu đã tăng trưởng chóng mặt trong năm 2017. Việc nhiều nhà đầu tư dài hạn các doanh nghiệp này sẵn sàng trả mức giá cao cho 05 cổ phiếu trên không hoàn toàn là “mù quáng” như các nhận định trước đây khi PE của chúng có khi lên tới 3 con số. Nếu VN được nâng hạng lên Emerging Market và 05 cổ phiếu này lọt rổ chỉ số MSCI Emerging Market Index thì tỉ trọng dự kiến sẽ là 0.22% danh mục, tương đương với khoảng 4 tỷ đô sẽ được MSCI dùng để mua riêng 05 cổ phiếu trên. Với một lượng tiền đầu tư lớn như vậy thì việc các cổ phiếu này “bung nóc” là khá hiển nhiên! Chính vì thế, các nhà đầu tư dài hạn và trường vốn sẵn sàng giữ hàng với giá cao và chờ “Game lớn” này.

Gần đây, một số bài báo trên trang đầu tư nổi tiếng Bloomberg đưa ra ý kiến không triển vọng về thị trường Việt Nam với lý do 10 cổ phiếu lớn chiếm tới 60% vốn hóa thị trường, dẫn đến việc “chỉ số dễ dàng bị bóp méo”. Tuy nhiên, Cường hoàn toàn không đồng ý với ý kiến này, Game nâng hạng thị trường chứng khoán Việt Nam gặp khó đang ở hai vấn đề chính: i) Quá trình nới room ngoại và sự thuận tiện cho nhà đầu tư nước ngoài còn hạn chế; ii) Quá trình thoái vốn còn chậm. Vấn đề chỉ số bị bóp méo là điều thường gặp ở các thị trường mới nổi khi quy mô thị trường còn nhỏ. Minh chứng cho việc này, Cường sẽ dẫn dắt về hai thị trường hưởng lợi lớn từ Game này những năm 2015 – 2016, đó là Qatar và UAE:

- Thị trường chứng khoán Qatar:

- 5 mã lớn chiếm 48.49%

- Top 1 – Qatar National Bank chiếm tới 17%

- Top 2 – chiếm tới 14%

- Thị trường chứng khoán UAE:

- 5 mã lớn chiếm 77.73%

- Top 1 – First Abu Dhabi Bank chiếm tới 40.75%

- Top 2 – chiếm tới 22.85%

Vậy là chúng ta có thể thấy sự mất cân bằng về phân bổ Market Capital là điều hoàn toàn dễ hiểu tại các thị trường chứng khoán có quy mô nhỏ tương tự như VN Index. Điều này, một lần nữa, sẽ không phải là rào cản của việc Việt Nam có thỏa mãn yêu cầu thăng hạng hay không. Mặt khác, vấn đề hiện nay là việc nhà đầu tư nước ngoài gặp nhiều khó khăn:

- Việc mở tài khoản cực kỳ hạn chế, việc chuyển tiền đầu tư vào rút ra còn nhiều khó khăn;

- Hạn chế sử dụng margin;

- Room ngoại nhiều cổ phiếu triển vọng như VCB, CTG, GAS còn quá hẹp.

Cùng với đó, quá trình nới room, thoái vốn còn diễn ra chậm, bằng chứng là có những đề án từ 2015 như của CTG hay VCB đều vẫn đang nằm trên giấy.

Kết lại, để tiến tới nâng hạn thị trường Việt Nam, ngoài việc duy trì các lợi thế hiện tại của VN Index, thị trường sẽ cần nỗ lực rất nhiều từ chính sách theo hướng cởi mở hơn cho dòng vốn ngoại. Cường cần lưu ý nhà đầu tư rằng việc nới room ngoại tại các cổ phiếu sẽ không được tính nếu các đề án bán vốn là cho cổ đông chiến lược bởi vì phần cổ phần này sẽ không góp phần cải thiện vốn hóa freeloat của các cổ phiếu trên. Các cổ phiếu còn nhiều tiềm năng Cường đánh giá là “có triển vọng” lọt vào MSCI Emerging Market index (ngoài 5 cổ phiếu đã đạt yêu cầu nêu trên VHM VIC VNM SAB MSN) đó là: GAS ACV BID CTG VCB – trong trường hợp chính sách cởi mở tạo điều kiện thuận lợi cho dòng vốn khổng lồ 1,900 tỷ USD từ quỹ MSCI Emerging Market. Và câu chuyện nâng hạng sẽ là câu chuyện trong tương lai một – hai năm tới khi môi trường kinh doanh cho khối ngoại và các đề án thoái vốn nhà nước được đẩy mạnh tích cực. Để nói về cơ hội cho Việt Nam, Cường tin rằng Việt Nam sẽ vào Review List vào 2019 – 2020, mở ra một sóng tăng mạnh ứng với kỳ “hưng thịnh” của thị trường chứng khoán, sau đó sẽ giảm dần tốc độ và tích lũy trong hai năm 2021 – 2022 để hướng tới một thị trường chứng khoán lành mạnh hơn!

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp

Điện thoại / Zalo / Viber: 0912 842 224

Facebook: fb.com/dautucophieu.net/

Email: nguyen.nguyenvan@hsc.com.vn