Ngành BĐS là một trong những nhóm ngành ghi nhận sự tăng trưởng mạnh mẽ về KQKD trong 6 tháng đầu năm 2016. Hôm qua, chuyên viên ngành của RongViet Research vừa tham gia buổi trao đổi với đại diện CTCP Tập đoàn Vingroup (HSX-VIC) về tình hình hoạt động của Công ty 6 tháng đầu năm. Là cổ phiếu BĐS có vốn hóa lớn nhất thị trường, KQKD của VIC có tác động chi phối đến kết quả chung toàn ngành.

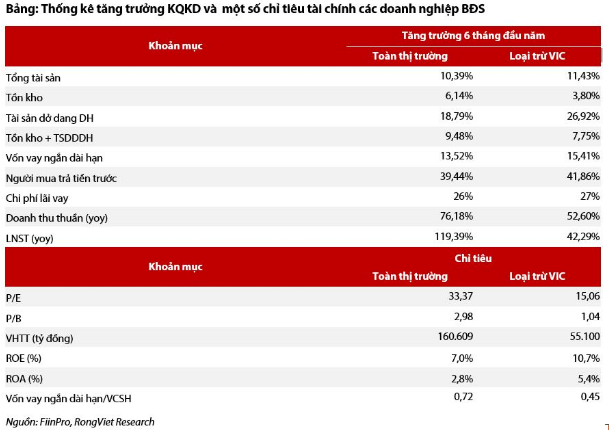

Trong 6 tháng đầu năm VIC ghi nhận sự nhảy vọt về 96% về Doanh thu và 322% về LNST so với cùng kỳ. Tuy nhiên, dù doanh thu nhảy vọt, mảng Du lịch-nghỉ dưỡng, Dịch vụ bệnh viện và đặc biệt là Bán lẻ của VIC tiếp tục ghi nhận lỗ lớn (1.219 tỷ đồng) và LNST 6 tháng đầu năm được “cứu vãn” bởi lợi nhuận từ chuyển nhượng dự án StarCity (Trần Duy Hưng, Hà Nội). Chúng tôi nhận thấy trên BCTC quý 2/2016, VIC còn có khoản Phải thu do thanh lý đầu tư tài chính với số dư 5.131 tỷ đồng, chủ yếu là của dự án Hoa Hướng Dương mà VIC vừa thâu tóm cuối năm 2015. Đặc biệt, VIC cũng chưa ghi nhận khoản lỗ do sai lệch giá trị HTK của TTF trong 6 tháng đầu năm.

Trước tình hình cạnh tranh trong mảng bán lẻ, VIC đã điều chỉnh mục tiêu số lượng cửa hàng Vinmart và Vinmart+ mở mới trong 2016 từ 3.000 cửa hàng xuống 1.000-1.200 cửa hàng. Công ty sẽ tiếp tục nâng số cửa hàng lên 1.200-2.000 cửa hàng trong 2017 và 2.500-3.000 cửa hàng trong 2018.Hiện tại, Công ty sẽ tập trung cải thiện chất lượng sản phẩm cũng như trải nghiệm qua các sản phẩm bảo đảm an toàn vệ sinh và tiện dụng cho gia đình.

Theo thống kê của RongViet Research, Doanh thu thuần toàn ngành BĐS tăng 76% và LNST tăng 119% so với cùng kỳ trong 2 quý vừa rồi. Loại trừ VIC, tăng trưởng DT và LNST của các doanh nghiệp BĐS đạt lần lượt 53% và 42% so với cùng kỳ, chủ yếu do nhiều dự án doanh nghiệp có đã bắt đầu bàn giao dự án trong quý 1 và quý 2/2016, phần lớn là các dự án chung cư và nhà phố phân khúc trung bình – thấp. Một số DN BĐS có mức tăng trưởng khả quan 6 tháng đầu năm bao gồm: KDH, NLG, TDH, SJS, DXG. Với sự bùng nổ về số lượng giao dịch trong kinh doanh từ cuối năm 2014 đến giữa 2015, chúng tôi đánh giá số lượng dự án bàn giao trong 2 quý cuối năm 2016 vẫn tiếp tục dồi dào tạo đà tăng trưởng cho những doanh nghiệp nói trên. Đồng thời, dòng vốn FDI mạnh mẽ cũng là cơ sở tốt để các công ty BĐS KCN có lợi thế về quỹ đất như KBC và LHG duy trì mức tăng trưởng 2 con số về cả doanh thu và lợi nhuận.

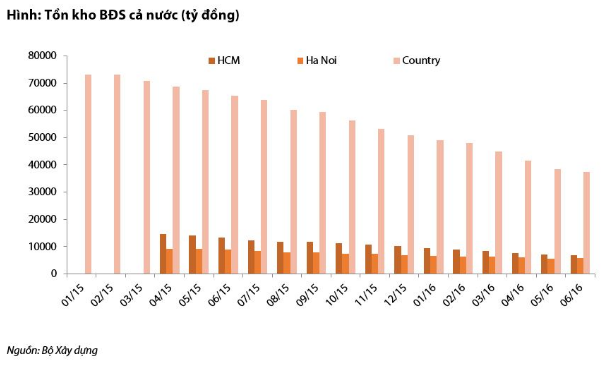

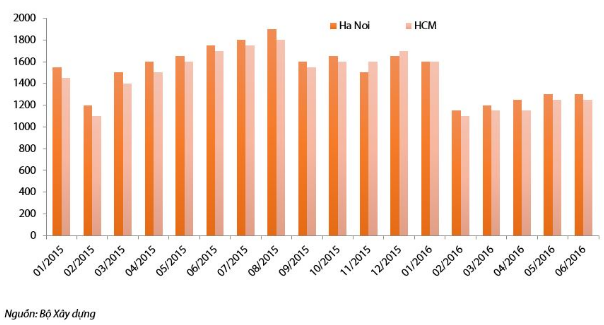

Về thị trường nhà ở, theo Cục Quản lý nhà và thị trường bất động sản (Bộ Xây dựng), 6 tháng đầu năm 2016, tồn kho BĐS cả nước tiếp tục giảm 13.400 tỷ đồng, tức 26% so với cuối năm 2015, còn 37.500 tỷ đồng. Trong đó, Hà Nội và TP.HCM tiếp tục dẫn đầu cả nước về thanh khoản và nguồn cung mới. Trong khi, Quý 1 cho thấy số lượng giao dịch ổn định thì quý 2/2016 là thời điểm thị trường chứng kiến sụt giảm khá mạnh về thanh khoản đặc biệt là phân khúc cao cấp. Theo CBRE trong quý 2, số căn hộ bán thành công tại TP.HCM giảm 45% và Hà Nội giảm 7,2% so với cùng kỳ.

Theo đánh giá của chúng tôi, sự gia tăng về số lượng dự án cao cấp ở hai thành phố lớn chính là yếu tố tạo ra áp lực lên nguồn cung và tỷ lệ hấp thụ trên thị trường. Nhiều dự án cao cấp ở Hà Nội và TP.HCm đã chủ động lùi thời gian mở bán để tránh “cạnh tranh” với các siêu dự án của VIC như Vinhomes Golden River, Vinhomes Gardenia, Vinhomes Thăng Long. Bên cạnh đó, việc công bố Dự thảo Thông tư 06 và lo ngại về việc “siết” cho vay BĐS cũng ảnh hưởng đáng kể đến tâm lý người mua nhà trong quý 2. Việc Thông tư 06 chính thức được ban hành đã lùi thời điểm tăng hệ số cho vay BĐS và giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn sang năm 2017 và giãn lộ trình sang 2018 được kỳ vọng sẽ “cởi bỏ” gánh nặng tâm lý cho chủ đầu tư và người mua nhà từ nay đến cuối năm. Như vậy, nhìn chung, triển vọng tiêu thụ 6 tháng cuối năm của các doanh nghiệp BĐS cũng không quá bi quan.

Nguồn: VDSC