Trong nhóm các nước xuất khẩu nông nghiệp, Việt Nam thuộc nhóm nước tiêu thụ phân bón cao, chỉ sau Trung Quốc. Hằng năm, tổng nhu cầu tiêu thụ phân bón của nước ta vào khoảng 11 triệu tấn, trong đó 90% là phân bón vô cơ, còn lại là các loại phân hữu cơ, phân vi sinh khác.

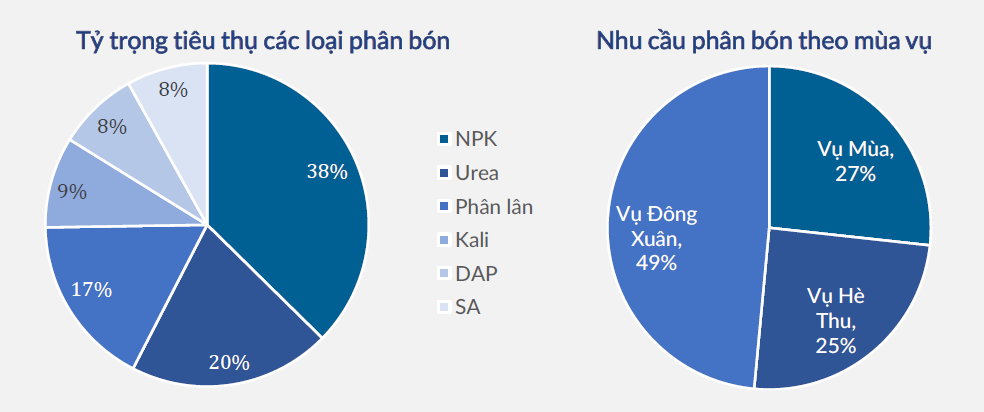

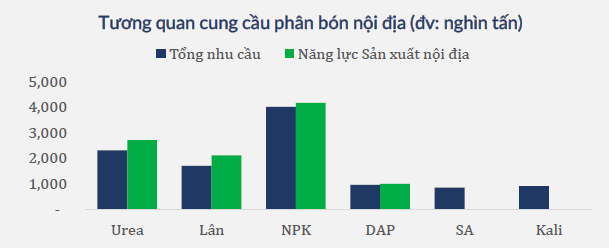

Nước ta tiêu thụ chủ yếu 4 loại phân bón vô cơ gồm: Đạm (DAP, SA, Urea), Lân (Supephotphat và lân nung chảy), Kali và phân tổng hợp NPK. Trong đó, phân NPK và phân Urea được sử dụng nhiều nhất, chiếm 39% và 20% tỷ trọng tiêu thụ.

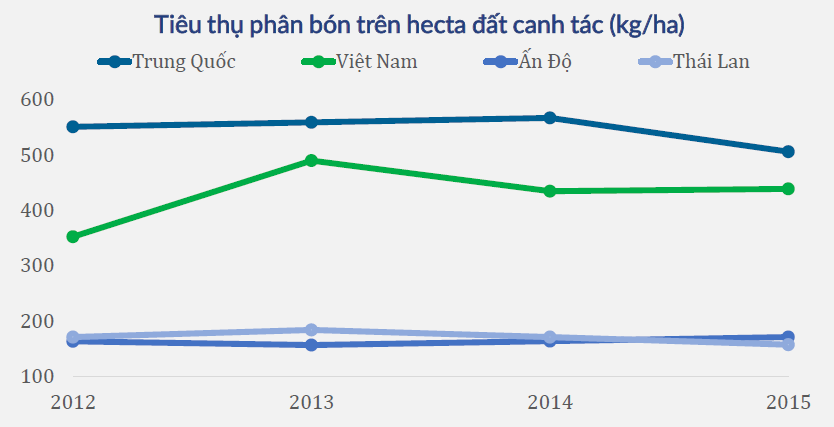

Về nguồn cung phân bón hiện nay, Việt Nam chịu nhiều ảnh hưởng từ phân bón Trung Quốc.

- Về năng lực sản xuất trong nước: phân SA và phân Kali phải nhập khẩu toàn bộ, các loại phân bón còn lại đều có khả năng sản xuất dư thừa so với cầu.

- Về phần nhập khẩu: do bản thân Trung Quốc là quốc gia sản xuất hàng đầu thế giới cùng vị trí địa lý ngay sát Việt Nam, vì thế phân bón Trung Quốc dễ dàng chiếm tỷ trọng cao nhất trong cơ cấu nhập khẩu của Việt Nam.

- Giá phân bón cũng tăng trở lại do Trung Quốc thực hiện hạn chế sản xuất và xuất khẩu phân bón. Trung bình giá các loại phân bón đều đã tăng 20% – 40% so với cùng kỳ.

Nhu cầu phân bón Việt Nam hiện ảnh hưởng nhiều bởi hoạt động sản xuất nông nghiệp và diễn biến thời tiết.

- Về diện tích đất canh tác: Nhà nước ưu tiên mở rộng và cải tạo đất canh tác, diện tích đất canh tác nông nghiệp tăng đều mỗi năm kéo nhu cầu phân bón tăng theo.

- Về mùa vụ: Đông Xuân là cao điểm tiêu thụ phân bón, chiếm 48% tổng cầu phân bón cả năm. Vì thế, quý 4 cuối năm và quý 1 đầu năm doanh nghiệp thường có KQKD tốt hơn 2 quý còn lại.

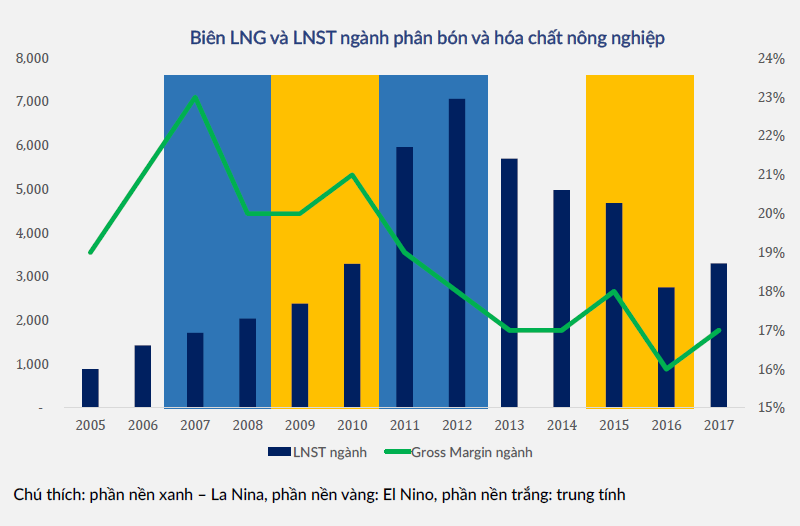

- Thời tiết: những năm thời tiết khắc nghiệt do El Nino, La Nina làm ảnh hưởng tới nhu cầu trồng trọt khiến tiêu thụ phân bón giảm. Ngược lại khi thời tiết thuận lợi, tiêu thụ phân bón tăng.

Triển vọng ngành phân bón Việt Nam được đánh giá ở mức trung lập. Tuy nhiên so với giai đoạn 2016 – 2017, ngành đang có nhiều yếu tố tích cực trở lại:

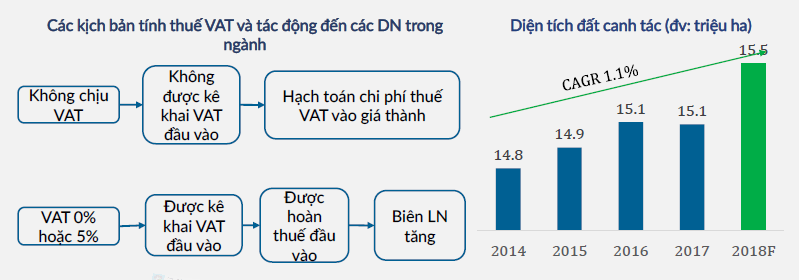

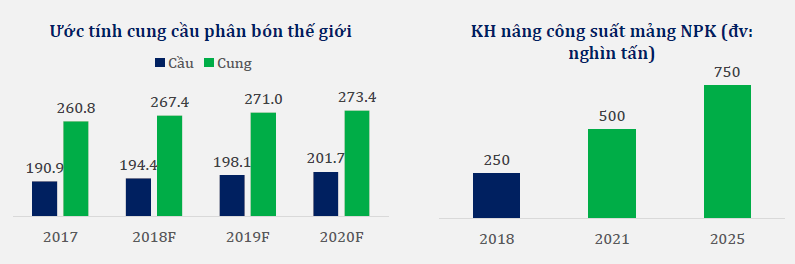

- Đầu ra của ngành ổn định khi sản lượng sản xuất nông nghiệp của Việt Nam dự kiến tăng trưởng với CAGR 2017 – 2020 là 5%, diện tích đất canh tác tiếp tục được mở rộng dự kiến sẽ đạt khoảng 15.5 triệu ha trong năm 2018.

- Sau giai đoạn cạnh tranh với hàng Trung Quốc giá rẻ thì hiện tại tồn kho Trung Quốc đã không còn, nhiều cơ sở phân bón nhỏ lẻ của Việt Nam phải đóng cửa giúp cạnh tranh giảm bớt. Ngành phân bón đã bước vào giai đoạn mới khi thị phần nội địa chủ yếu thuộc về các doanh nghiệp quy mô lớn như DPM, DCM, BFC,…

Việc Trung Quốc hạn chế và sản xuất phân bón khiến giá phân bón, đặc biệt là phân bón Urea và phân NPK được dự báo tiếp tục tăng trong ngắn hạn.

- Dự thảo đánh thuế VAT 5% với nguyên liệu đầu vào của Bộ Tài chính với các doanh nghiệp sản xuất phân bón nếu được thông qua có thể cải thiện đáng kể biên lợi nhuận của các doanh nghiệp trong ngành.

Khó khăn mà đa phần doanh nghiệp phân bón phải đối mặt là biến động về dư cung và thời tiết.

- Hiện tại tổng năng lực sản xuất Urea và NPK đã vượt cầu, trong khi phân bón nhập khẩu từ Trung Quốc vẫn chiếm một tỷ trọng nhất định dù hàng tồn kho Trung Quốc giá rẻ không còn. Do vậy yếu tố cạnh tranh giữa các doanh nghiệp trong ngành vẫn rất quyết liệt.

- Yếu tố thời tiết ngày càng khó dự đoán do biến đổi khí hậu toàn cầu, có thể ảnh hưởng tiêu cực đến sản xuất nông nghiệp và nhu cầu tiêu thụ phân bón.

- Đối với các doanh nghiệp sản xuất Urea, rủi ro về giá nguyên liệu đầu vào là than và khí đốt có thể ảnh hưởng lớn đến biên lợi nhuận.

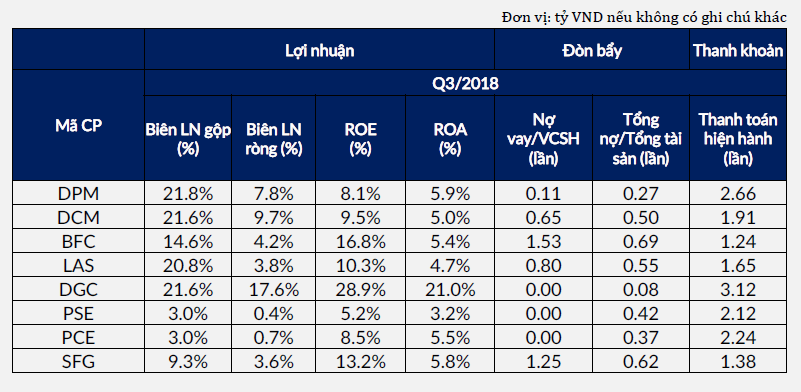

Về về tình hình tài chính các doanh nghiệp, DGC, DPM và DCM là ba mã có biên lợi nhuận gộp tốt nhất, trên 21.5%. Với chỉ số ROA và ROE, DGC dẫn đầu ngành (28% và 21%), tiếp đến là BFC (16% và 15%). Ngoài ra, DGC và DOM có tỷ lệ sử dụng đòn bẩy tài chính thấp, khả năng thanh toán hiện thời tốt nhất ngành.

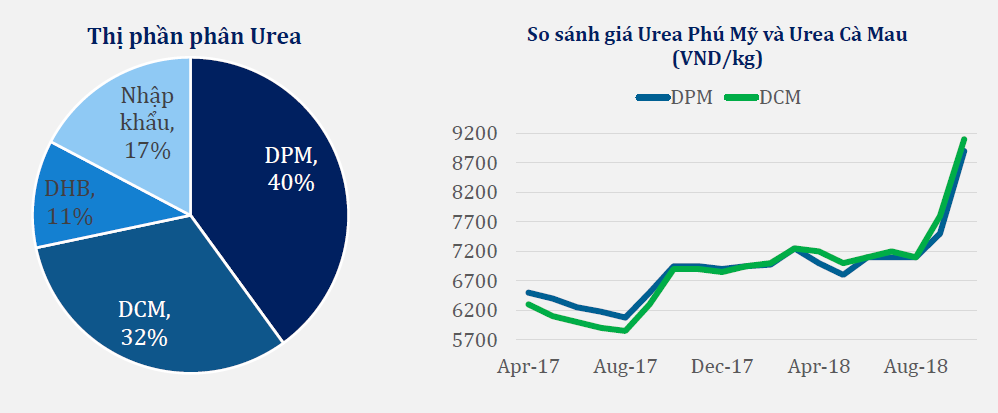

Tổng công ty Phân bón và Hóa chất Dầu khí (Cổ phiếu DPM) là doanh nghiệp sản xuất phân bón hàng đầu thị trường với thương hiệu Đạm Phú Mỹ được AC Nielsen đánh giá là thương hiệu phân bón số 1 Việt Nam. Thị phần trong năm 2017 của DPM ghi nhận đạt 40% trong phân khúc Urea.

Lợi thế của DPM là ở hệ thống nhà máy sản xuất Urea công suất hàng đầu (800 nghìn tấn/năm) và được PVN hỗ trợ về giá nguyên vật liệu. Vì vậy kể từ đầu năm 2018, giá Urea Phú Mỹ luôn thấp hơn so với đối thủ Urea Cà Mau của DCM.

Sản phẩm chủ lực Urea Phú Mỹ đem về trên 90% doanh thu và lợi nhuận gộp, đây là sản phẩm mà DPM hoàn toàn tự sản xuất và phân phối. Ngoài ra, DPM có kinh doanh thương mại một số sản phẩm khác như phân bón NPK, DAP, K hay hóa chất NH3, CO2. Tuy nhiên, tỷ trọng các mảng này rất nhỏ so với tỷ trọng của Urea Phú Mỹ.

DPM cũng đang có những hướng đi mới là tăng tỷ trọng mảng NPK và đầu tư các nhà máy sản xuất hóa chất. Nhà máy NPK đã bắt đầu đóng góp doanh thu từ quý 3/2018 và dự kiến sẽ tiếp tục được mở rộng trong giai đoạn 2019 – 2020.

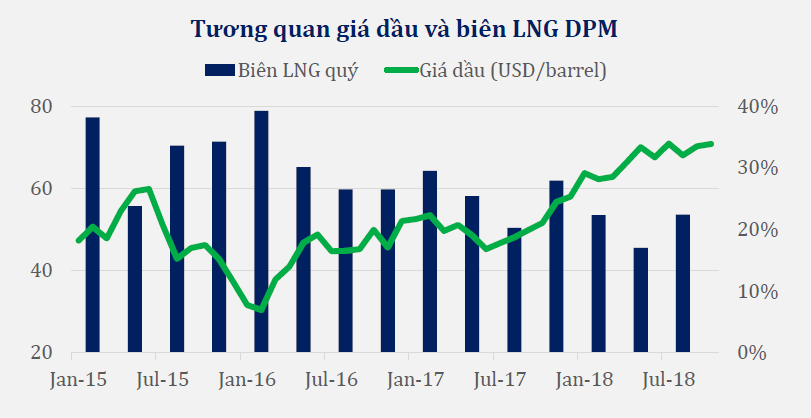

Xét về yếu tố rủi ro, DPM vẫn phải đối mặt với rủi ro giá khí đầu vào. Giá khí đầu vào của DPM mua từ GAS và neo theo giá dầu trên sàn Singapore. Hiện giá dầu đã tăng mạnh từ đầu năm kéo theo giá khí tăng khiến biên lợi nhuận gộp sụt giảm trong 3 quý đầu năm 2018.

Triển vọng của DPM trong ngắn hạn được đánh giá tích cực trở lại sau năm 2017 khó khăn.

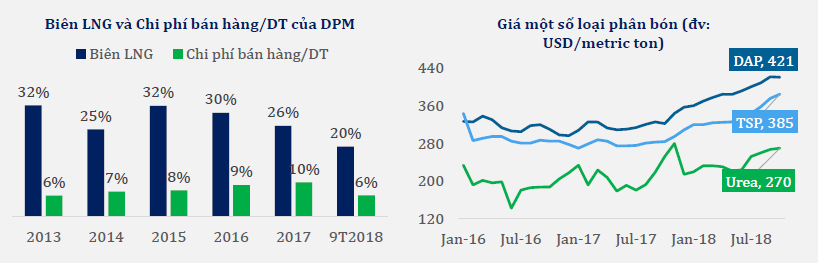

- Giá phân bón tăng mạnh khoảng 28% kể từ đầu năm và dự kiến sẽ duy trì ở mức này do ảnh hưởng từ Trung Quốc hạn chế sản xuất và xuất khẩu phân bón.

- DPM tích cực tăng sản lượng sản xuất phân bón Urea lên 800 nghìn tấn, đồng thời nhà máy NPK mới hoạt động từ quý 2 dự kiến sẽ đóng góp khoảng 150 nghìn tấn NPK Phú Mỹ.

- Sau giai đoạn cạnh tranh với hàng Trung Quốc giá rẻ khiến DPM phải tăng mạnh chiết khấu cho đại lý, thị trường trong năm 2018 đã ổn định trở lại giúp DPM giảm được tỷ lệ chi phí bán hàng/doanh thu xuống chỉ còn 6% so với mức 10% của năm 2017

Tuy nhiên, biên lợi nhuận gộp sẽ chịu áp lực giảm giá do giá khí cũng đã tăng mạnh theo giá dầu và chi phí khấu hao do nhà máy NH3 và NPK mới hoạt động.

Về mặt dài hạn, DPM đang đi tìm hướng đi mới với NPK và hóa chất.

- Mảng Urea được dự báo giá phân bón sẽ hạ nhiệt trong năm 2019 do tình trạng dư cung toàn cầu vẫn còn. Sự cạnh tranh với các doanh nghiệp cùng ngành, chủ yếu với DCM ở trong nước, sẽ vẫn rất gay gắt khiến biên lợi nhuận tiếp tục chịu áp lực giảm.

- Mảng NPK: DPM có kế hoạch tiếp tục nâng công suất nhà máy NPK lên 500 nghìn tấn/năm vào năm 2021. DPM đặt kế hoạch đạt thị phần 20% mảng NPK vào năm 2025.

- Dự thảo áp thuế VAT đầu vào 5% cho các doanh nghiệp ngành phân bón nếu được thông qua thì có thể giúp DPM giảm 3% giá vốn.

- DPM có thêm hướng đi mới là mảng hóa chất: hiện DPM đã đầu tư hai nhà máy sản xuất Polypropylene (PP) và Pilystyrene (PS) với công suất lần lượt là 400 nghìn và 300 nghìn tấn/năm, dự kiến hoạt động vào năm 2020.

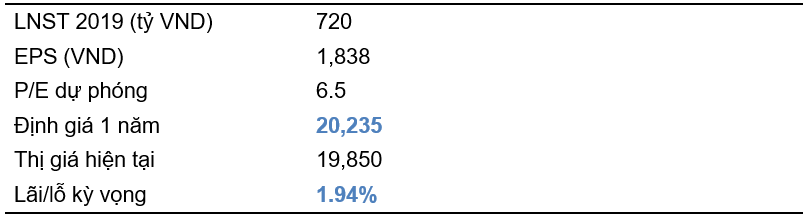

Khuyến nghị: TRUNG LẬP, phù hợp cho nhà đầu tư với chiến lược “phòng thủ” – đầu tư nhận cổ tức định kỳ.

Nguồn: HSC