Thị trường chứng khoán phái sinh có lịch sử phát triển lâu đời và rất phong phú qua nhiều thế kỷ. Hàng trăm năm trước đã có bằng chứng cho thấy sự tồn tại của những thỏa thuận liên quan đến giao dịch thương mại cũng như những thỏa thuận về quyền tham gia giao dịch thương mại. Ngày 24/9/1730, Sàn giao dịch Hợp đồng tương lai đầu tiên trên thế giới được thiết lập tại thành phố Osaka, mang tên Sàn giao dịch Gạo Dojima. Dojima là tên một quận ở Osaka. Khi đó chính quyền Edo trả lương cho các samurai bằng gạo. Năm 1730 giá gạo xuống thấp, nên số tiền quy đổi được từ gạo cũng giảm đi. Để giải quyết tình trạng này, người ta nghĩ ra cách mua bán gạo không thanh toán ngay mà thanh toán vào một thời điểm sau này với mức giá chốt ở thời điểm hiện tại, đề phòng tình trạng giá gạo còn tiếp tục giảm.

Tuy nhiên, thị trường Hợp đồng tương lai chỉ thực sự đi vào lịch sử từ năm 1848 với sự ra đời của Sở Giao dịch Chứng khoán Chicago (Chicago Board of Trade – CBOT), thị trường giao dịch Hợp đồng tương lai tập trung đầu tiên trên thế giới. Ban đầu, người ta chỉ ký kết các hợp đồng kỳ hạn. Đến năm 1864, các Hợp đồng tương lai mới hình thành.

Các sản phẩm chứng khoán phái sinh hầu hết đều khởi nguồn từ những sàn giao dịch tại Mỹ. Hợp đồng tương lai trên chỉ số cổ phiếu đầu tiên ra đời vào ngày 24/02/1982, khi Sở giao dịch Kansas (Kansas City Board of Trade) tại Mỹ đưa ra Hợp đồng tương lai trên chỉ số Value Line. Ngày 21/4/1982 Sở giao dịch Chicago (Chicago Mercantile Exchange) đưa ra Hợp đồng tương lai trên chỉ số S&P 500, đến năm 1986 sản phẩm phái sinh này đã trở thành HĐTL có khối lượng và giá trị giao dịch lớn nhất thế giới, lên tới 19,5 triệu hợp đồng trong năm 1986. Vào tháng 5/1982, Sở giao dịch phái sinh New York (New York Futures Exchange – NYFE) đã tiến hành tổ chức hoạt động giao dịch Hợp đồng tương lai trên chỉ số tổng hợp NYSE (NYSE composite).

Tháng 7/1984, Sở giao dịch Chứng khoán Chicago bắt đầu cho giao dịch các Hợp đồng tương lai khác nhau trên các chỉ số thị trường chính (Major Market Index – MMI).

Trong những năm sau đó, sản phẩm phái sinh lần lượt xuất hiện ở các thị trường lớn khác trên thế giới như Úc, Canada, Nhật, Singapore, Anh, và Hồng Kông…

Về khái niệm sản phẩm chứng khoán phái sinh, John C. Hull trong cuốn sách giáo khoa “Options, Futures, and other Derivatives” cho rằng đó là một công cụ tài chính mà giá trị của nó phụ thuộc vào giá trị biến động của tài sản cơ sở.

Tại châu Á, Luật giao dịch phái sinh Hàn Quốc, Luật giao dịch phái sinh Thái Lan hay Luật các công cụ tài chính và Sở giao dịch Nhật Bản đều định nghĩa giao dịch phái sinh là giao dịch mà các bên đồng ý giao nhận các loại sản phẩm hàng hóa hoặc tài chính nhất định, với giá cả cụ thể, tại thời điểm xác định trong tương lai, trong đó các bên sẽ thanh toán cho nhau khoản chênh lệch giữa giá đã thỏa thuận trước và giá tại thời điểm mua hoặc bán loại sản phẩm cam kết chuyển giao theo hợp đồng.

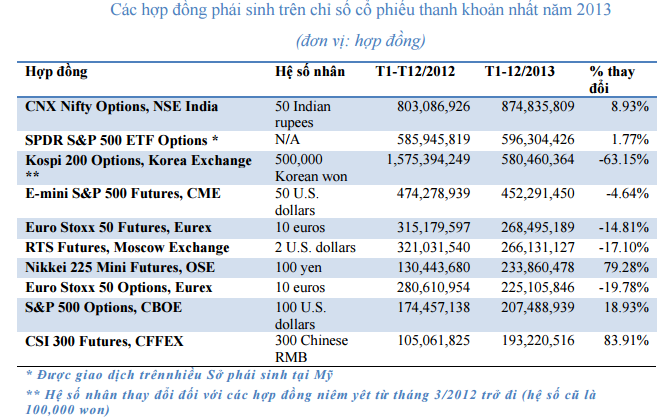

Nguồn: HNX

—————————

Nguyễn Văn Nguyên – Chuyên viên Tư vấn Chứng khoán Cao cấp.

Điện thoại / Facebook /

Email: nguyen.nguyenvan@hsc.com.vn