Tăng trưởng lợi nhuận của công ty niêm yết tương quan thế nào với nền kinh tế?

Mùa báo cáo KQKD Q2/2022 đã kết thúc và đây là thời điểm để xem xét lại mối tương quan giữa lợi nhuận của các công ty niêm yết với nền kinh tế thực. HSC đã thu thập dữ liệu tài chính hàng quý từ 368 công ty niêm yết trong tổng số 419 cổ phiếu thành phần của giỏ chỉ số VN Index và phân loại thành 6 ngành kinh tế; cụ thể gồm ngành công nghiệp & xây dựng, thương mại bán buôn & bán lẻ, vận tải & kho bãi, ngân hàng, BĐS và thông tin & truyền thông.

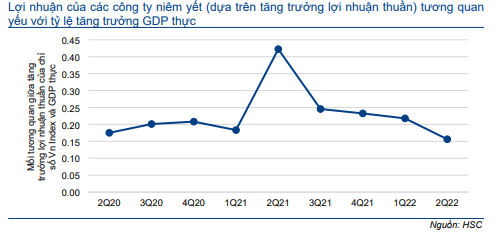

Theo đó, lợi nhuận của các công ty niêm yết (dựa trên tăng trưởng lợi nhuận thuần) tương quan yếu với tăng trưởng GDP thực. Nói cách khác, lợi nhuận của các cổ phiếu thành phần của giỏ chỉ số VN Index không thực sự phản ánh các chỉ số kinh tế vĩ mô được sử dụng để xác định tăng trưởng GDP thực.

Theo HSC, một phần nguyên nhân là do một số ngành thiếu vắng các doanh nghiệp lớn đại diện (chưa niêm yết), cụ thể là ngành công nghiệp & xây dựng, trong khi ngành ngân hàng và BĐS lại chiếm ưu thế trong giỏ chỉ số VN Index. Trong các giai đoạn như Q2/2020, 2 ngành này đã đóng góp gần 70% vào tổng lợi nhuận, với tỷ trọng lợi nhuận của ngành ngân hàng luôn duy trì từ khoảng 40% trở lên.

Về hiệu quả-chi phí, BĐS là ngành có lợi nhuận cao nhất (dựa trên tỷ suất lợi nhuận thuần), tiếp theo là ngành thông tin & truyền thông. Dù chịu tác động từ đại dịch COVID-19, tổng doanh thu của các cổ phiếu niêm yết trên sàn HSX đã đạt mức kỳ lục (711 nghìn tỷ đồng), tương đương 31% GDP danh nghĩa trong Q2/2022.

Lợi nhuận cao của cổ phiếu BĐS niêm yết có thể là nguyên nhân thúc đẩy các doanh nghiệp BĐS tư nhân ưu tiên niêm yết cổ phiếu lên sàn chứng khoán để tiếp cận các nguồn tài trợ hiệu quả hơn và giảm rủi ro chính từ biến động tăng trưởng lợi nhuận như HSC đã phân tích.

Triển vọng lợi nhuận của các công ty BĐS có thể thay đổi nhanh chóng khi chi phí vay tăng cao, làm giảm sức hấp dẫn đối với các NĐT. Rủi ro đầu cơ từ ngành BĐS có thể là một trong những lý do khiến NHNN chưa sẵn sàng nâng hạn mức tăng trưởng tín dụng cao hơn 14% cho các NHTM trong năm nay.

Bảng 1: Xu hướng của các chỉ số kinh tế

Lợi nhuận của công ty niêm yết có tương quan với nền kinh tế không?

HSC đã thu thập dữ liệu tài chính hàng quý từ 368 công ty niêm yết trong số 419 cổ phiếu thành phần của giỏ chỉ số VN Index và phân loại thành 6 ngành kinh tế rộng. Theo nghiên cứu của chúng tôi, lợi nhuận của các cổ phiếu thành phần của giỏ chỉ số VN Index chưa thực sự phản ánh tăng trưởng kinh tế thực của đất nước. Chúng tôi cho rằng mối tương quan yếu một phần là do một số ngành thiếu vắng doanh nghiệp đại diện, trong khi ngành ngân hàng và BĐS lại chiếm ưu thế trong giỏ chỉ số VN Index. Cũng theo nghiên cứu, mặc dù tăng trưởng lợi nhuận của các doanh nghiệp BĐS biến động mạnh nhất, BĐS vẫn là ngành mang lại lợi nhuận cao nhất, tiếp theo là thông tin & truyền thông.

Chúng tôi nhận thấy mối tương quan yếu giữa tăng trưởng lợi nhuận của các công ty niêm yết và tăng trưởng kinh tế thực

Mùa KQKD Q2/2022 đã kết thúc và đây là thời điểm cần xem xét lại mối tương quan giữa lợi nhuận của các công ty niêm yết với nền kinh tế thực. HSC đã thu thập dữ liệu tài chính hàng quý từ 368 công ty niêm yết trên tổng số 419 cổ phiếu thành phần của giỏ chỉ số VN Index và sau đó phân loại thành 6 ngành kinh tế; bao gồm ngành công nghiệp & xây dựng, thương mại bán buôn & bán lẻ, vận tải & kho bãi, ngân hàng, BĐS và thông tin & truyền thông.

Biểu đồ 2: Mối tương quan giữa tăng trưởng lợi nhuận thuần của các của các công ty niêm yết và GDP thực

Theo kết quả nghiên cứu (Bảng 2), lợi nhuận của các công ty niêm yết (dựa trên tăng trưởng lợi nhuận thuần) tương quan yếu với tỷ lệ tăng trưởng GDP thực. Nói cách khác, lợi nhuận của các cổ phiếu thành phần của giỏ chỉ số VN Index không thực sự phản ánh các chỉ số kinh tế vĩ mô được sử dụng để tính tỷ lệ tăng trưởng GDP thực.

Hầu hết các quý trong giai đoạn thu thập dữ liệu (từ Q2/2019-Q2/2022) đều ghi nhận hệ số tương quan ở mức dưới 0,25, ngoại trừ Q2/2021, khi cả GDP và tăng trưởng lợi nhuận của chỉ số VN Index đều hồi phục mạnh mẽ từ mức nền thấp trong Q2/2020, thời điểm cả nước đang trải qua giai đoạn đầu của đại dịch COVID-19 (Bảng 3).

Biểu đồ 3: Tăng trưởng lợi nhuận thuần so với cùng kỳ của các của các công ty niêm yết và GDP thực

Để phân tích rõ hơn nguyên nhân khiến tăng trưởng lợi nhuận trên thị trường chứng khoán tương quan yếu với nền kinh tế thực, chúng tôi đã xem xét đặc điểm của tất cả các cổ phiếu niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HSX) theo 6 ngành kinh tế như đã trình bày phía trên.

Biểu đồ 4: Tỷ trọng đóng góp của các ngành kinh tế vào tổng lợi nhuận của chỉ số VN Index

Biểu đồ 5: Tỷ trọng đóng góp của các ngành kinh tế vào GDP

Bảng 4 và 5 so sánh tỷ trọng đóng góp của 6 ngành kinh tế vào tổng lợi nhuận của chỉ số VN Index và GDP. Đóng góp từ ngành ngân hàng và BĐS chiếm tỷ trọng đáng kể trong tổng lợi nhuận của các cổ phiếu thành phần của giỏ chỉ số VN Index (Bảng 4). Trong các giai đoạn như Q2/2020, 2 ngành này đã đóng góp gần 70% vào tổng lợi nhuận, với tỷ trọng lợi nhuận của ngành ngân hàng luôn duy trì từ khoảng 40% trở lên.

Trong khi đó, hoạt động ngân hàng và BĐS chỉ chiếm khoảng 10% tổng GDP (Bảng 5).

Do đó, chúng tôi nhận thấy rằng mối tương quan yếu một phần là do một số ngành thiếu vắng các doanh nghiệp lớn đại diện (chưa niêm yết), cụ thể là ngành công nghiệp & xây dựng.

Bên cạnh vai trò quan trọng đối với chỉ số VN Index, BĐS cũng là ngành có lợi nhuận biến động mạnh nhất. Trong 3 quý liên tiếp, các doanh nghiệp BĐS đã đóng góp âm vào tổng tăng trưởng lợi nhuận chung của các công ty niêm yết (Bảng 6 và 7).

Mặt khác, tăng trưởng lợi nhuận của ngành ngân hàng khá ổn định, cho thấy khả năng phục hồi của lợi nhuận ngành ngân hàng ngay cả trong thời kỳ COVID-19 (Bảng 6 và 8).

Biểu đồ 6: Đóng góp vào tăng trưởng lợi nhuận thuần so với cùng kỳ (điểm %)

Biểu đồ 7: Đóng góp vào tăng trưởng lợi nhuận thuần so với cùng kỳ của ngành BĐS từ năm 2019

Biểu đồ 8: Đóng góp vào tăng trưởng lợi nhuận thuần so với cùng kỳ của ngành Tài chính – ngân hàng – bảo hiểm từ năm 2019

Dù chịu tác động từ đại dịch COVID-19, tổng doanh thu của các cổ phiếu niêm yết trên sàn HSX vẫn đạt mức cao nhất từ trước đến nay (711 nghìn tỷ đồng), tương đương 31% GDP danh nghĩa trong Q2/2022 (Bảng 9).

Về hiệu quả-chi phí, BĐS là ngành có lợi nhuận cao nhất (dựa trên tỷ suất lợi nhuận thuần), tiếp theo là ngành thông tin & truyền thông (Bảng 10).

Biểu đồ 9: Doanh thu và lợi nhuận thuần của các công ty niêm yết trên sàn HSX

Biểu đồ 10: Tỷ suất lợi nhuận thuần của các công ty niêm yết trên sàn HSX

Lợi nhuận cao của cổ phiếu BĐS niêm yết có thể là nguyên nhân tại sao các doanh nghiệp BĐS tư nhân ưu tiên niêm yết cổ phiếu lên sàn chứng khoán để tiếp cận các nguồn tài trợ hiệu quả hơn và giảm rủi ro chính từ biến động tăng trưởng lợi nhuận như HSC đã phân tích.

Lợi nhuận của ngành BĐS và thông tin & truyền thông cao hơn so với ngành sản xuất cũng cho thấy tổng chi phí hoạt động của các ngành này ít chịu ảnh hưởng từ lạm phát hơn (Bảng 10).

Do lợi nhuận ngành BĐS biến động mạnh hơn, triển vọng của ngành này có thể thay đổi nhanh chóng khi chi phí vay tăng cao, làm giảm sức hấp dẫn đối với các NĐT.

Người tiêu dùng hiện đang gặp khó khăn trong việc xin các khoản vay thế chấp. Theo các chuyên gia môi giới tại TP.HCM, chỉ 20-30% người mua tiềm năng có thể vay mua nhà thành công, so với 50-60% trước đây (Mời xem: Các vấn đề của thị trường BĐS Trung Quốc có thể xảy ra ở Việt Nam, ngày 23/8/2022, Bloomberg).

Rủi ro đầu cơ từ ngành BĐS có thể là một trong những nguyên nhân khiến NHNN chưa sẵn sàng nâng hạn mức tăng trưởng tín dụng lên cao hơn 14% đối với các NHTM trong năm nay (Mời xem: Các ngân hàng đủ điều kiện mong được tiếp tục nâng hạn mức tăng trưởng tín dụng trong vài tháng tới, ngày 14/8/2022, Nhandan).

Cập nhật số liệu kinh tế vĩ mô

Doanh số bán lẻ hàng hóa & dịch vụ tiếp tục là điểm nổi bật trong tháng 7 sau khi hồi phục 42,6% so với cùng kỳ từ mức nền thấp trong tháng 7/2021 (giảm 26,1% so với cùng kỳ), thời điểm Việt Nam áp đặt tình trạng phong toả do dịch COVID-19. HSC điều chỉnh tăng dự báo số lượng khách du lịch quốc tế năm 2022 lên 3,5 triệu người từ 2,46 triệu người theo dự báo trước đó, với giả định số lượng khách du lịch quốc tế tăng 15% so với tháng trước trong các tháng còn lại của Q3/2022 trước khi tăng chậm lại 10% so với tháng trước trong Q4/2022. CPI đã giảm xuống 3,14% so với cùng kỳ do giá năng lượng giảm, nhưng áp lực vẫn tiếp tục gia tăng từ lạm phát nhóm lương thực & thực phẩm, đặc biệt là giá thịt lợn và chi phí dịch vụ ăn uống tăng. Kim ngạch thương mại đã tăng trưởng chậm lại một con số, sát với dự báo của chúng tôi do nhu cầu toàn cầu suy yếu và đồng VND tăng ít hơn so với các đối tác thương mại chủ chốt khác. Vốn FDI giải ngân tăng 10% trong 7 tháng đầu năm 2022, sát với dự báo cả năm 2022 của HSC là 13,3%.

CPI tăng chậm lại 3,14% so với cùng kỳ nhờ giá năng lượng giảm

Trong tháng 7/2022, lạm phát tổng thể tăng 3,14% so với cùng kỳ so với tăng 3,37% so với cùng kỳ trong tháng 6/2022 (Bảng 11). Nguyên nhân chủ yếu do lạm phát giao thông tăng chậm lại đáng kể 15,2% so với cùng kỳ sau khi tăng 21,41% so với cùng kỳ trong tháng 6/2022 (Bảng 12). Giá dầu thế giới trong tháng giảm đã khiến giá xăng dầu trong nước điều chỉnh giảm 3 lần trong kỳ, bình quân giảm 8,68% so với tháng trước.

Một thành phần chính khác của CPI – chi phí nhà ở & vật liệu xây dựng đã tăng chậm lại 1,13% so với cùng kỳ từ tăng 1,53% so với cùng kỳ trong tháng 6/2022 nhờ giá khí đốt trong tháng 7 tiếp tục giảm 1,54% so với tháng trước sau khi giảm 6,17% so với tháng trước trong tháng 6/2022.

Trong khi đó, chi phí lương thực & thực phẩm đã tăng 2,98% so với cùng kỳ – tháng tăng thứ 5 liên tiếp – mặc dù vẫn tăng chậm hơn so với lạm phát tổng thể. Lưu ý, lạm phát thực phẩm đã tăng 1,94% so với cùng kỳ, mức tăng cao nhất kể từ tháng 11/2020 khi giá thịt lợn tăng 4,29% so với tháng trước. Trong khi đó, chi phí dịch vụ ăn uống cũng tiếp tục tăng 5,7% so với cùng kỳ, đánh dấu tháng tăng thứ 12 liên tiếp và phản ánh nhu cầu đi lại trong nước mạnh mẽ.

Biểu đồ 11: Lạm phát tổng thể

Biểu đồ 12: Đóng góp vào lạm phát tổng thể

Biểu đồ 13: Lạm phát bình quân 7 tháng đầu năm các năm

Áp lực lạm phát đã tăng chậm lại còn 0,4% so với tháng trước sau khi tăng 0,69% so với tháng trước trong tháng 6/2022, đánh dấu tháng tăng thứ 7 liên tiếp, chủ yếu do chi phí lương thực & thực phẩm tăng 1,37% so với tháng trước, đóng góp 0,46% điểm phần trăm vào lạm phát tổng thể.

Nhìn chung, bình quân lạm phát tổng thể và lạm phát cơ bản trong 7 tháng gần đây lần lượt là 2,54% và 1,44% so với cùng kỳ, thấp hơn nhiều so với mục tiêu của Chính phủ là 4% và dự báo cả năm của HSC là 3,8% (Bảng 13). (Mời xem: GDP năm 2022 kỳ vọng đạt 6,83% nhờ số liệu kinh tế khả quan trong 6 tháng đầu năm, ngày 11/7/2022, HSC).

Giá trị sản xuất công nghiệp tăng trưởng ổn định trong tháng 7

Theo Tổng cục Thống kê, giá trị sản xuất công nghiệp trong tháng 7 đã tăng 11,2% so với cùng kỳ, đánh dấu tháng tăng thứ 10 liên tiếp. Chỉ số công nghiệp chế biến & chế tạo tăng 12,8% so với cùng kỳ sau khi tăng 13,1% so với cùng kỳ trong tháng trước (Bảng 14).

Trong 7 tháng đầu năm 2022, giá trị sản xuất công nghiệp và chỉ số công nghiệp chế biến & chế tiếp tục tăng mạnh lần lượt 8,8% và 9,7% so với cùng kỳ, so với tăng lần lượt 7,9% và 9,9% so với cùng kỳ trong 7 tháng đầu năm 2021.

Chỉ số PMI sản xuất của Việt Nam đã giảm xuống 51,2 trong tháng 7/2022 từ 54 trong tháng 6, nhưng vẫn đánh dấu tháng hồi phục thứ 10 liên tiếp của môi trường kinh doanh do nguồn cung hồi phục trong khi tốc độ gia tăng lạm phát chi phí đầu vào đã chậm lại đáng kể trong bối cảnh số lượng đơn đặt hàng mới tăng trưởng ổn định (Bảng 14). Điều này khuyến khích các doanh nghiệp sản xuất tiếp tục gia tăng sản lượng trong tháng 7 và tạo ra tâm lý tích cực trong tương lai.

Cơ cấu theo lĩnh vực chính, tốc độ tăng trưởng cao đối với sợi (tăng 6,8% so với cùng kỳ), giày dép (tăng 25,5% so với cùng kỳ) và điện tử tiêu dùng (tăng 17,2% so với cùng kỳ do mức nền thấp trong tháng 7/2021) (Bảng 15).

Biểu đồ 14: Chỉ số công nghiệp chế biến & chế tạo và PMI

Biểu đồ 15: Động lực tăng trưởng chính cho hoạt động sản xuất

Tăng trưởng thương mại chậm lại đáng kể trong tháng 7

KNXK trong tháng 7 tăng 9,9% so với cùng kỳ đạt 30,6 tỷ USD, sau khi tăng 20,7% so với cùng kỳ trong tháng 6/2022 (Bảng 16).

Theo các mặt hàng chính, KNXK tăng đối với giày dép (tăng 64% so với cùng kỳ) nhưng giảm đối với điện thoại các loại (giảm 8% so với cùng kỳ) và sắt thép (giảm 40% so với cùng kỳ) (Bảng 17).

Biểu đồ 16: Đóng góp vào tăng trưởng xuất khẩu

Biểu đồ 17: Các mặt hàng đứng đầu và cuối danh mục xuất khẩu

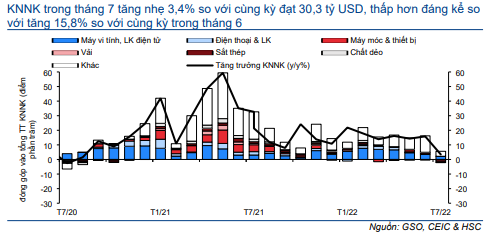

Trong khi đó, KNNK trong tháng 7 tăng nhẹ 3,4% so với cùng kỳ đạt 30,3 tỷ USD, thấp hơn đáng kể so với tăng 15,8% so với cùng kỳ trong tháng 6/2022 (Bảng 18) nhưng vẫn đánh dấu tháng tăng thứ 23 liên tiếp của KNNK.

Biểu đồ 18: Đóng góp vào tăng trưởng nhập khẩu

Biểu đồ 19: Các mặt hàng đứng đầu và cuối danh mục nhập khẩu

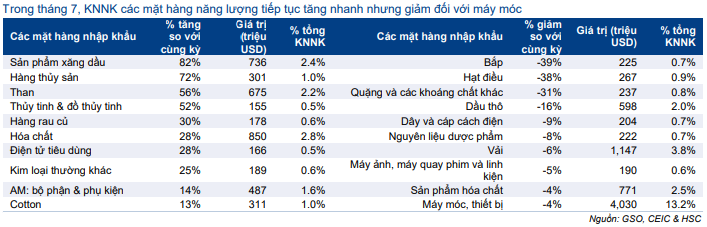

KNNK các mặt hàng năng lượng tiếp tục tăng nhanh với sản phẩm xăng dầu và than tăng lần lượt 82% và 56% so với cùng kỳ. Trong khi đó, KNNK (giảm 4% so với cùng kỳ) (Bảng 19).

So với tháng trước, KNXK và KNNK giảm lần lượt 6,8% và 5,3%.

Trong tháng 7/2022, Việt Nam ghi nhận thặng dư thương mại ước tính khoảng 74 triệu USD, tương đương thặng dư thương mại 1,1 tỷ USD luỹ kế 7 tháng đầu năm 2022 so với thâm hụt 3,3 tỷ USD trong 7 tháng đầu năm 2021.

Trong 7 tháng đầu năm 2022, KNXK (217,3 tỷ USD) và KNNK (216,3 tỷ USD) tăng lần lượt 16,6% và 14% so với cùng kỳ, chậm lại so với mức tăng lần lượt 26,2% và 36,5% so với cùng kỳ trong 7 tháng đầu năm 2021.

Trong nửa sau năm 2022, trong bối cảnh thế giới bất ổn và tồn tại nhiều trở ngại về ngoại thương, HSC dự báo KNXK và KNNK sẽ chững lại nhưng vẫn tăng ổn định lần lượt 9,3% và 9,0% so với cùng kỳ (Mời xem: Hoạt động thương mại dự kiến tiếp tục tăng trưởng mạnh trong nửa cuối năm 2022, ngày 21/7/2022, HSC). Trong năm 2022, chúng tôi dự báo KNXK sẽ tăng trưởng chậm lại 13,1% từ 12,0% trong năm 2021 (Mời xem: Căng thẳng địa chính trị ảnh hưởng tới nền kinh tế Việt Nam, ngày 25/3/2022, HSC).

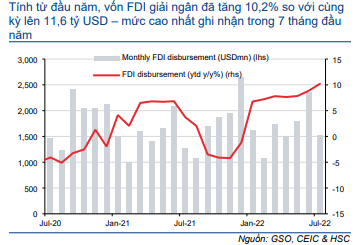

Vốn FDI giải ngân tăng 10,2% trong 7 tháng đầu năm 2022

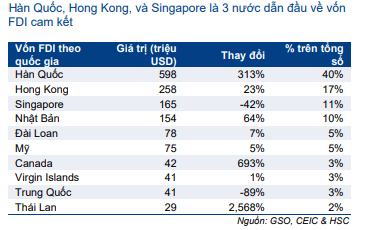

Tính từ đầu năm, vốn FDI giải ngân đã tăng 10,2% so với cùng kỳ lên 11,6 tỷ USD – mức cao nhất ghi nhận trong 7 tháng đầu năm kể từ năm 2016 (Bảng 20). Tuy nhiên, FDI cam kết (14 tỷ USD) đã giảm 7,1% so với cùng kỳ so với giảm 11,1% so với cùng kỳ trong 7 tháng đầu năm 2021.

Về vốn FDI giải ngân, ngành công nghiệp chế biến & chế tạo (8,87 tỷ USD) đã nhận khoản đầu tư lớn nhất (đóng góp 76,7%), theo sau là hoạt động kinh doanh BĐS (1 tỷ USD) đóng góp 8,7% và lĩnh vực sản xuất, phân phối điện, khí đốt (912,9 triệu USD) đóng góp 7,9%.

Biểu đồ 20: Vốn FDI giải ngân

Biểu đồ 21: Vốn FDI cam kết hàng tháng theo quốc gia

Về vốn FDI cam kết, vốn FDI đăng ký mới (5,72 tỷ USD) giảm 43,5% so với cùng kỳ năm ngoái, trong khi vốn bổ sung cho các dự án hiện có (7,24 tỷ USD) tăng 59,3% so với cùng kì và vốn góp chung (2,58 tỷ USD) tăng 25,7% so với cùng kỳ. Hàn Quốc dẫn đầu về cam kết FDI hàng tháng trong tháng 7 (Hình 21).

Trong năm 2022, HSC dự báo vốn FDI giải ngân và FDI đăng ký mới sẽ tăng trưởng lần lượt 13,3% và 16,2% (Mời xem: Nền kinh tế Việt Nam năm 2022-2023: Bức tranh tươi sáng, ngày 21/2/2022, HSC).

Đầu tư công chỉ đạt 43% kế hoạch năm 2022

Trong tháng, đầu tư công đạt 46,2 nghìn tỷ đồng (tăng 22,5% so với cùng kỳ) (Bảng 22). Trong 7 tháng đầu năm 2022, đầu tư công (237,6 nghìn tỷ đồng) tương đương chỉ 43,3% kế hoạch năm 2022 của Chính phủ (526,1 nghìn tỷ đồng), tăng 11,9% so với cùng kỳ, cao hơn so với mức tăng 6,3% so với cùng kỳ trong 7 tháng đầu năm 2021.

Biểu đồ 22: Đầu tư công sử dụng ngân sách nhà nước

Trong 7 tháng đầu năm 2022, ngân sách nhà nước thặng dư 250,8 nghìn tỷ đồng so với mục tiêu thâm hụt 372,9 nghìn tỷ đồng theo kế hoạch năm 2022 (“Quyết định 2432” của Bộ Tài chính). Trong đó, thu ngân sách cao hơn (1.904 nghìn tỷ đồng, tương đương 77,5% kế hoạch năm 2022) so với chi ngân sách (843 nghìn tỷ đồng, tương đương 47,2% kế hoạch năm 2022) tính từ đầu năm đến nay. Lưu ý, thu ngân sách từ dầu thô trong 7 tháng đầu năm 2022 đạt 43 nghìn tỷ đồng, tương đương 152,5% kế hoạch cả năm và tăng 91,6% so với cùng kỳ.

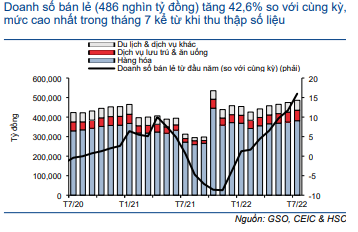

Doanh số bán lẻ hàng hóa & dịch vụ tăng 42,6% so với cùng kỳ trong tháng 7 nhờ mức nền thấp & nhu cầu mạnh mẽ

Trong tháng 7, doanh số bán lẻ hàng hóa & dịch vụ hàng tháng (486 nghìn tỷ đồng) tăng 42,6% so với cùng kỳ (tăng 2,4% so với tháng trước), mức cao nhất ghi nhận trong tháng 7 kể từ khi số liệu bắt đầu được thu thập. Doanh số bán lẻ hàng hóa & dịch vụ đặc biệt được thúc đẩy nhờ doanh số bán lẻ hàng hóa (đạt 381,5 nghìn tỷ đồng, tăng 29,4% so với cùng kỳ), doanh số bán lẻ dịch vụ lưu trú & ăn uống (đạt 53,9 nghìn tỷ đồng, tăng 134,7% so với cùng kỳ) và dịch vụ du lịch (đạt 3,2 nghìn tỷ đồng, tăng 3.450,6% so với cùng kỳ) (Bảng 24).

Doanh số bán lẻ hàng hóa & dịch vụ (3.205,8 nghìn tỷ đồng) trong 7 tháng đầu năm 2022 đã tăng 16% so với cùng kỳ so với giảm 0,3% so với cùng kỳ trong 7 tháng đầu năm 2021, nhờ tiêu dùng hồi phục mạnh mẽ.

Trong năm 2022, HSC dự báo doanh số bán lẻ hàng hóa & dịch vụ sẽ tăng trưởng 10,1% so với giảm 3,8% trong năm 2021 (Mời xem: Nền kinh tế Việt Nam năm 2022- 2023: Bức tranh tươi sáng, ngày 21/2/2022, HSC).

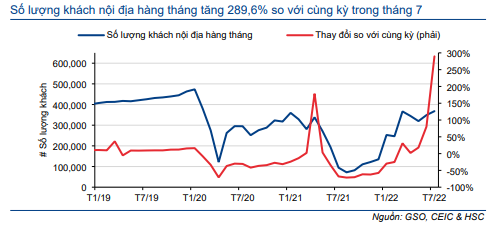

Sự phục hồi của doanh số bán lẻ cũng được hỗ trợ nhờ hoạt động di chuyển trong nước cải thiện so với cùng kỳ. Số lượng hành khách trong nước đã tăng 289,6% so với cùng kỳ trong tháng 7/2022 (Bảng 23), dù vẫn thấp hơn số lượng hành khách trong nước ghi nhận trong tháng 7/2019 (trước dịch COVID-19) là 425.664 người.

Biểu đồ 23: Số lượng khách nội địa hàng tháng

Số lượng du khách quốc tế trong năm 2022 được dự báo đạt 3,5 triệu lượt

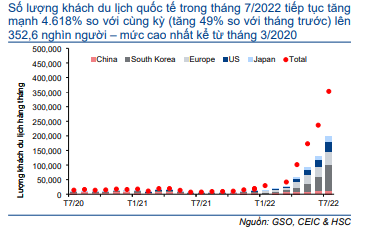

Ngoài ra, số lượng khách du lịch quốc tế trong tháng 7/2022 tiếp tục tăng mạnh 4.618% so với cùng kỳ (tăng 49% so với tháng trước) lên 352,6 nghìn người – mức cao nhất kể từ tháng 3/2020 (Bảng 25). Khách du lịch chủ yếu đến từ Hàn Quốc, châu Âu và Mỹ (Bảng 26). Trong 7 tháng đầu năm 2022, tổng lượng khách du lịch đạt 954,6 nghìn người, tăng 897,3% so với cùng kỳ (so với giảm 97,5% so với cùng kỳ trong 7 tháng đầu năm 2021).

Biểu đồ 24: Doanh số bán lẻ hàng hóa, dịch vụ hàng tháng

Biểu đồ 25: Lượng khách du lịch hàng tháng

Biểu đồ 26: Lượng khách quốc tế hàng tháng theo quốc gia

Giả định số lượng khách du lịch quốc tế tiếp tục duy trì mức tăng 15% so với tháng trước trong các tháng còn lại của Q3/2022 trước khi tăng chậm lại 10% so với tháng trước trong Q4/2022, HSC dự báo số lượng khách du lịch quốc tế sẽ tăng lên 3,5 triệu người trong năm 2022 từ 157.300 người trong năm 2021, cao hơn so với dự báo trước đó là 2,46 triệu người (Mời xem: Nền kinh tế Việt Nam năm 2022-2023: Bức tranh tươi sáng, ngày 21/2/2022, HSC).

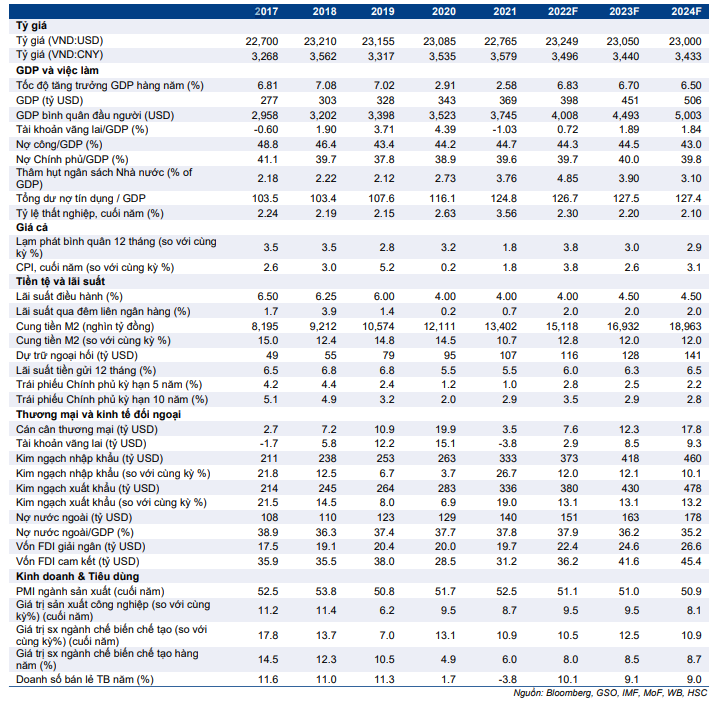

Dự báo kinh tế vĩ mô của HSC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.