Bức tranh 8 tháng đầu năm 2025: Bình thường hóa thương mại ôn hòa hơn lo ngại

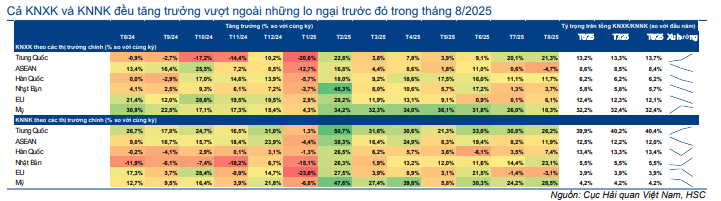

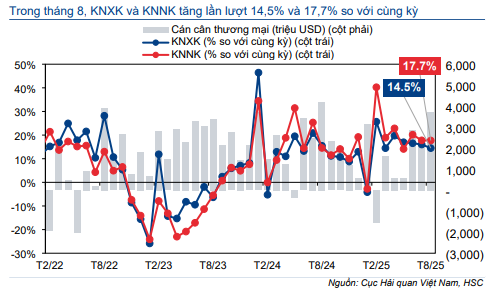

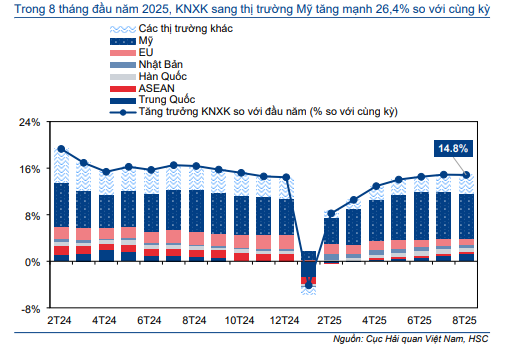

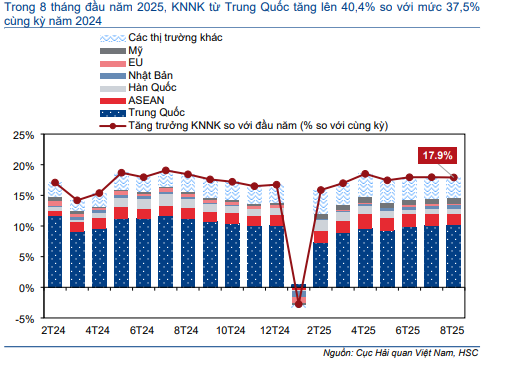

Mặc dù chính sách thuế đối ứng đã bắt đầu có hiệu lực vào ngày 7/8/2025, bức tranh thương mại tháng 8 của Việt Nam vẫn tăng trưởng tốt: KNXK tăng 14,5% so với cùng kỳ đạt mức cao kỷ lục 43,4 tỷ USD, sát với dự báo của chúng tôi (tăng 14,8%), trong khi KNNK tăng mạnh 17,7% so với cùng kỳ đạt 39,7 tỷ USD, vượt dự báo của chúng tôi (tăng 15,2%) (Biểu đồ 2). Theo đó, cán cân thương mại thặng dư 3,7 tỷ USD, mức cao nhất kể từ tháng 8/2024. Trong 8 tháng đầu năm 2025, KNXK tăng 14,8% so với cùng kỳ và KNNK tăng 17,9% so với cùng kỳ, tương đương thặng dư 13,9 tỷ USD (so với thặng dư 18,8 tỷ USD trong 7 tháng đầu năm 2024) do KNNK tăng trưởng mạnh hơn so với KNXK. Cơ cấu thương mại theo thị trường, KNXK sang Mỹ giảm 2% so với tháng trước trong tháng 8 sau khi chính sách thuế quan có hiệu lực, kết thúc 6 tháng tăng trưởng liên tiếp, nhưng vẫn tăng 26,4% so với cùng kỳ trong 8 tháng đầu năm 2025, tương đương 32,4% tổng KNXK của Việt Nam (Biểu đồ 3). KNNK từ Trung Quốc cũng giảm nhẹ 1,9% so với tháng trước trong tháng 8/2025 nhưng vẫn tăng 27,1% so với cùng kỳ trong 8 tháng đầu năm 2025, tương đương thị phần tăng lên 40,4% từ 37,5% trong 8 tháng đầu năm 2024 (Biểu đồ 4).

Thương mại dự kiến hạ nhiệt trong tháng 9

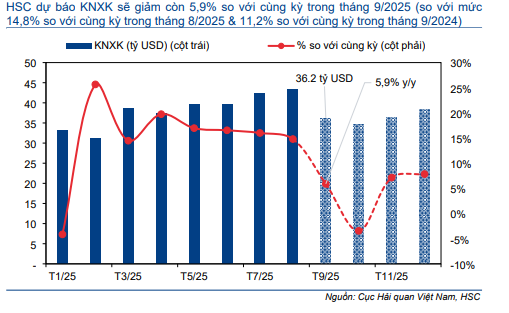

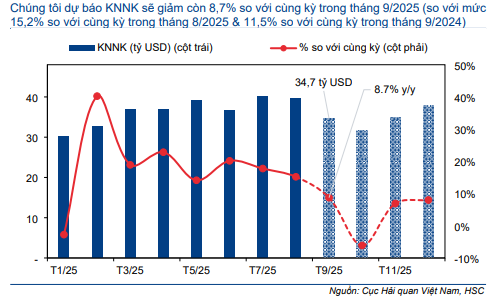

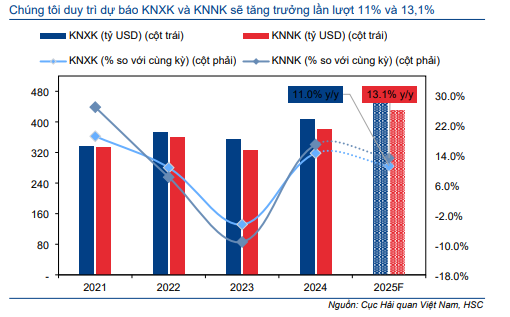

Trong tháng 9, HSC dự báo KNXK tăng 5,9% so với cùng kỳ đạt 36,2 tỷ USD và KNNK tăng 8,7% so với cùng kỳ đạt 34,7 tỷ USD, giảm tốc nhẹ sau khi tăng lần lượt 14,5% và 17,7% so với cùng kỳ trong tháng 8, do ảnh hưởng đầy đủ của chính sách thuế quan mới (Biểu đồ 7,8). Mặc dù số lượng đơn đặt hàng xuất khẩu mới trong chỉ số PMI giảm xuống trong tháng thứ 10 liên tiếp khiến chúng tôi duy trì quan điểm thận trọng trong ngắn hạn, song dự báo KNXK tăng trưởng 11% trong năm 2025 vẫn được duy trì nhờ mức thuế suất của Việt Nam tương đương với các quốc gia trong khu vực và hiện không chắc chắn về thời điểm áp dụng mức thuế suất trung chuyển 40% (Biểu đồ 9). Sau tháng 8/2025, rủi ro cho dự báo của chúng tôi có xu hướng nghiêng về khả năng thương mại vượt dự báo.

Cán cân rủi ro nghiêng về khả năng thương mại vượt dự báo

Rủi ro nghiêng về khả năng thương mại vượt dự báo nếu tác động của chính sách thuế quan không lớn như lo ngại ban đầu. Kim ngạch thương mại đã tăng trưởng hai con số (không bao gồm tháng 1 do hiệu ứng mùa vụ) trong tháng thứ 7 liên tiếp trong tháng 8/2025, trong khi niềm tin kinh doanh đã tăng lên mức cao nhất trong 6 tháng – một dấu hiệu ban đầu cho thấy sự tự tin đang dần trở lại.

Biểu đồ 1: Tổng quan thương mại Việt Nam

Cập nhật chủ đề kinh tế hàng tháng

Mặc dù chính sách thuế đối ứng có hiệu lực kể từ ngày 7/8/2025, thương mại vẫn tăng trưởng vững chắc: KNXK tăng 14,5% so với cùng kỳ, sát với dự báo của chúng tôi (tăng 14,8%), trong khi KNNK tăng 17,7% so với cùng kỳ, vượt dự báo của chúng tôi (tăng 15,2%), tương đương thặng dư 3,7 tỷ USD, mức cao nhất kể từ tháng 8/2024. Chúng tôi dự báo tốc độ tăng trưởng sẽ chậm lại trong tháng 9 với KNXK tăng 5,9% so với cùng kỳ và KNNK tăng 8,7% so với cùng kỳ do tác động đầy đủ của chính sách thuế đối ứng. Tuy nhiên, chúng tôi vẫn giữ nguyên dự báo tăng trưởng 11% cho năm 2025 với rủi ro nghiêng về khả năng thương mại vượt dự báo nếu tác động của chính sách thuế quan ít hơn so với ước tính ban đầu trong bối cảnh niềm tin kinh doanh đạt mức cao nhất trong 6 tháng vào tháng 8/2025.

Bức tranh 8 tháng đầu năm 2025: Bình thường hóa thương mại ôn hòa hơn lo ngại

Sau khi chính sách thuế đối ứng chính thức có hiệu lực từ ngày 7/8/2025, kim ngạch thương mại tháng 8 của Việt Nam vẫn tăng mạnh so với cùng kỳ. Trong đó, KNXK tăng 14,5% so với cùng kỳ đạt mức cao kỷ lục 43,4 tỷ USD, sát với dự báo của chúng tôi (tăng 14,8%), trong khi KNNK tăng mạnh 17,7% so với cùng kỳ đạt 39,7 tỷ USD, vượt dự báo của chúng tôi (tăng 15,2%). Từ đó, thặng dư thương mại tháng 8 đạt 3,7 tỷ USD, mức cao nhất kể từ tháng 8/2025. Cho đến hiện tại, những lo ngại về tác động tiêu cực từ việc kết thúc hoạt động tích trữ hàng tồn kho chạy thuế đã lắng xuống, ít nhất trong ngắn hạn, do 1) KNXK và KNNK tháng 8 nhìn chung sát với dự báo của chúng tôi, 2) tổng kim ngạch thương mại hai chiều đạt mức cao kỷ lục và 3) thặng dư thương mại tăng lên mức cao nhất trong 12 tháng (Biểu đồ 2).

Lũy kế 8 tháng đầu năm 2025, KNXK tăng 14,8% so với cùng kỳ đạt 305,9 tỷ USD, trong khi KNNK tăng 17,9% so với cùng kỳ đạt 291,9 tỷ USD, tương đương thặng dư 13,9 tỷ USD so với thặng dư 18,8 tỷ USD trong 7 tháng đầu năm 2024, nhờ KNNK tăng trưởng cao hơn.

Biểu đồ 2: Kết quả hoạt động thương mại của Việt Nam trong tháng 8/2025

Cơ cấu theo thị trường xuất khẩu chính, KNXK sang Mỹ đã kết thúc 6 tháng tăng trưởng liên tiếp (không bao gồm yếu tố mùa vụ) trong tháng 8/2025, giảm 2% so với tháng trước do chính sách thuế đối ứng có hiệu lực kể từ ngày 7/8/2025. Tuy nhiên, KNXK sang Mỹ trong 8 tháng đầu năm 2025 vẫn tăng mạnh 26,4% so với cùng kỳ (so với tăng 26,1% so với cùng kỳ trong 8 tháng đầu năm 2024) đạt 99,1 tỷ USD, giữ vững thị phần ở mức 32,4%. KNXK sang khu vực EU tăng 8,15% so với cùng kỳ đạt 37 tỷ USD tính đến tháng 8/2025 song tỷ trọng giảm xuống 12,1% từ 12,8% trong năm ngoái. KNXK sang Trung Quốc nổi bật với mức tăng 9,2% so với cùng kỳ, cao hơn gấp đôi so với năm ngoái (tăng 4,5% so với cùng kỳ), đóng góp 13,7% tổng KNXK kể từ đầu năm (so với 14,4% trong 8 tháng đầu năm 2024). KNXK sang khu vực ASEAN, Hàn Quốc và Nhật Bản đều tăng lần lượt 2,9%, 11,8% và 9% so với cùng kỳ đạt lần lượt 25,6 tỷ USD, 18,9 tỷ USD và 17,5 tỷ USD (Biểu đồ 3).

Biểu đồ 3: Đóng góp vào tăng trưởng KNXK so với đầu năm theo các TT trọng điểm

Ở chiều ngược lại, KNNK từ Trung Quốc cũng sụt giảm tương tự như KNXK sang Mỹ, giảm 1,9% so với tháng trước trong tháng 8/2025 – một xu hướng cần được theo dõi. Tuy nhiên, trong 8 tháng đầu năm 2025, KNNK từ Trung Quốc vẫn tăng mạnh 27,1% so với cùng kỳ (so với tăng 33,9% so với cùng kỳ trong 8 tháng đầu năm 2024) đạt 117,9 tỷ USD, nâng tỷ trọng nhập khẩu từ Trung Quốc lên 40,4% từ 37,5% trong 8 tháng đầu năm 2024 và đóng góp 10,2 điểm phần trăm vào tăng trưởng tổng KNNK 8 tháng đầu năm 2025. KNNK từ Hàn Quốc tăng 5,8% so với cùng kỳ đạt 39 tỷ USD, đóng góp 13,4% tổng KNNK 8 tháng đầu năm 2025 (so với 14,9% trong 8 tháng đầu năm 2024). KNNK từ khu vực ASEAN tăng 15% so với cùng kỳ đạt 35 tỷ USD, đóng góp 12% vào KNNK 8 tháng đầu năm 2025 (so với 12,3% trong 8 tháng đầu năm 2024). KNNK từ Nhật Bản, khu vực EU và Mỹ cũng tăng lần lượt 11%, 4,1% và 23,4% so với cùng kỳ đạt lần lượt 16 tỷ USD, 11,4 tỷ USD và 12,1 tỷ USD (Biểu đồ 4).

Biểu đồ 4: Đóng góp vào tăng trưởng KNNK so với đầu năm theo các TT trọng điểm

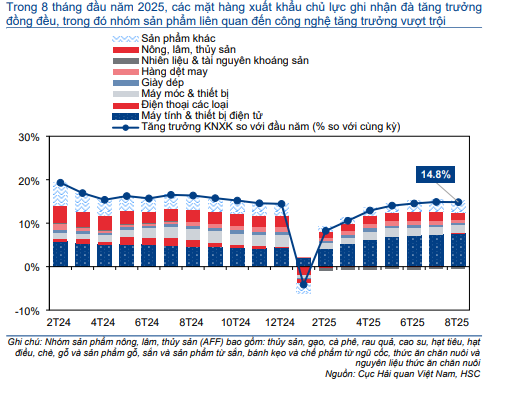

Cơ cấu thương mại theo nhóm sản phẩm, các nhóm sản phẩm xuất khẩu cốt lõi nhìn chung tăng trưởng mạnh mẽ trong 8 tháng đầu năm 2025, trong đó các nhóm sản phẩm liên quan đến công nghệ dẫn đầu. Máy tính & thiết bị điện tử (tăng 43,1% so với cùng kỳ), điện thoại các loại (tăng 2,4% so với cùng kỳ), máy móc & thiết bị (tăng 13,8% so với cùng kỳ), giày dép (tăng 7,2% so với cùng kỳ), dệt may (tăng 8,5% so với cùng kỳ) và sản phẩm nông lâm ngư nghiệp (tăng 12,7% so với cùng kỳ) (Biểu đồ 5).

Biểu đồ 5: Đóng góp vào tăng trưởng KNXK so với đầu năm theo nhóm SP chủ lực

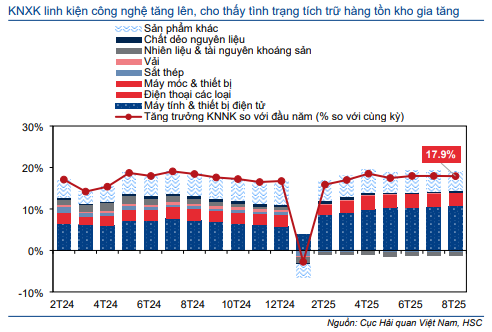

Trong khi đó, KNNK vẫn tăng trưởng mạnh mẽ nhờ nhu cầu đầu vào cao hơn của một số mặt hàng, dự báo tiềm năng xuất khẩu sau này. Cụ thể, máy tính & thiết bị điện tử (tăng 38,2% so với cùng kỳ, mức tăng trưởng cao thứ 2 kể từ đầu năm), máy móc & thiết bị (tăng 23,6% so với cùng kỳ), điện thoại các loại (tăng 10,2% so với cùng kỳ), vải (tăng 2% so với cùng kỳ) và chất dẻo (tăng 9,1% so với cùng kỳ) tăng mạnh, trong khi sắt thép (giảm 9,2% so với cùng kỳ) và nhiên liệu & khoáng sản (giảm 10,3% so với cùng kỳ) chững lại (Biểu đồ 6).

Biểu đồ 6: Đóng góp vào tăng trưởng KNNK so với đầu năm theo nhóm SP chủ lực

Thương mại dự kiến hạ nhiệt trong tháng 9

Trong báo cáo cập nhật thương mại gần nhất, HSC cho rằng những dấu hiệu hạ nhiệt đầu tiên sẽ xuất hiện từ cuối tháng 8 đến tháng 9/2025. Trên thực tế, KNXK sang Mỹ đã giảm 2% so với tháng trước trong tháng 8/2025, mặc dù chưa nghiêm trọng nhưng vẫn là một tín hiệu cần theo dõi trong những tháng tới. Chúng tôi thận trọng cho rằng hoạt động thương mại sẽ cần tối thiểu 2-4 tháng (thậm chí lâu hơn) để hấp thụ những tác động nghiêm trọng nhất của chính sách thuế quan trong quá trình bình thường hóa hậu giai đoạn tích trữ hàng tồn kho chạy thuế.

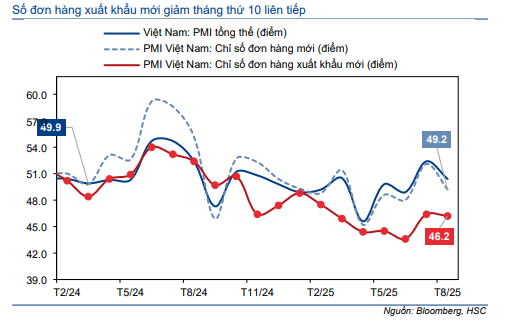

Theo đó, chúng tôi cho rằng tăng trưởng thương mại sẽ hạ nhiệt. Trong tháng 9/2025, chúng tôi dự báo KNXK tăng 5,9% so với cùng kỳ đạt 36,2 tỷ USD và KNNK tăng 8,7% so với cùng kỳ đạt 34,7 tỷ USD, đều giảm tốc so với mức tăng trong tháng 8 (Biểu đồ 7,8). Quan điểm khá thận trọng của chúng tôi dựa trên thực tế là chính sách thuế đối ứng chính thức tác động đầy đủ kể từ tháng 9 và rủi ro vẫn hiện hữu. Đáng chú ý, chỉ số phụ về số lượng đơn đặt hàng xuất khẩu mới trong chỉ số PMI, một chỉ số phản ánh tâm lý kinh doanh, đã giảm xuống trong 10 tháng liên tiếp; điều này khiến chúng tôi giữ quan điểm thận trọng trong ngắn hạn (Biểu đồ 10). Nói cách khác, lo ngại về chính sách thuế quan vẫn chưa hoàn toàn qua đi, và rủi ro lên triển vọng xuất khẩu vẫn hiện hữu.

Biểu đồ 7: Tổng quan dự báo KNXK hàng tháng cho năm 2025

Biểu đồ 8: Tổng quan dự báo KNNK hàng tháng cho năm 2025

Đối với triển vọng năm 2025, chúng tôi tiếp tục cho rằng KNXK có thể hoàn thành dự báo tăng trưởng 11% (Biểu đồ 9). Luận điểm này dựa trên hai lí do chính, bao gồm: Thứ nhất, Việt Nam chịu mức thuế suất đối ứng tương đương với các quốc gia trong khu vực, thứ hai, những lo ngại trước đó về mức thuế suất trung chuyển 40% chỉ nhắm vào Việt Nam đã tạm thời lắng xuống. Bên cạnh đó, thời điểm áp dụng mức thuế trung chuyển hiện cũng đang không rõ ràng. Theo tuyên bố mới nhất của Nhà Trắng, mức thuế suất này sẽ được áp dụng thống nhất cho các quốc gia bị CBP Mỹ gắn nhãn nghi ngờ trung chuyển – được xác định bởi tỷ trọng nội địa thấp bất thường và đầu vào nước ngoài cao. Nếu được áp dụng đồng bộ, chính sách này sẽ hợp lý hơn vì nếu chỉ áp dụng thuế suất có chọn lọc đối với Việt Nam, điều này sẽ mở đường cho Trung Quốc chuyển hướng xuất khẩu sang các quốc gia khác và tạo lỗ hổng lên mục tiêu ngăn chặn hàng hóa trung chuyển của Tổng thống Trump.

Mặc dù chúng tôi vẫn giữ nguyên dự báo thương mại cả năm 2025, song sau kết quả tháng 8, cán cân rủi ro xung quanh triển vọng thương mại của chúng tôi đã thay đổi phần nào.

Biểu đồ 9: Tổng quan dự báo thương mại hàng năm

Cán cân rủi ro nghiêng về khả năng thương mại vượt dự báo

Như đã lưu ý ở trên, trong giai đoạn bất ổn thuế quan gia tăng hiện nay, chúng tôi duy trì dự báo tương đối thận trọng trong ngắn hạn thay vì quá lạc quan. Tuy nhiên, nhìn về trung hạn, rủi ro đối với triển vọng KNXK tăng trưởng 11% trong năm 2025 hiện đang có xu hướng nghiêng về khả năng vượt kỳ vọng. Nguyên nhân chính đến từ việc kim ngạch thương mại nhìn chung sát với dự báo của chúng tôi, trong đó một số yếu tố – đáng chú ý nhất là tăng trưởng KNNK – vượt kỳ vọng. Tính đến tháng 8, kim ngạch thương mại đều tăng trưởng hai con số so với cùng kỳ trong tất cả các tháng trong năm 2025, ngoại trừ tháng 1 do hiệu ứng mùa vụ.

Tuy nhiên, chúng tôi thận trọng dự báo thương mại sẽ chỉ tăng trưởng một con số hoặc thậm chí có thể tăng trưởng âm trong một tháng trong phần còn lại của năm. Điều này phản ánh lo ngại của chúng tôi là các đơn đặt hàng xuất khẩu mới sẽ tiếp tục sụt giảm, từ đó thu hẹp đà tăng trưởng.

Biểu đồ 10: PMI sản xuất và các chỉ số quan trọng của Việt Nam

Song, cán cân rủi ro vẫn nghiêng về khả năng thương mại vượt dự báo nếu áp lực từ chính sách thuế quan cho thấy tác động ít hơn dự báo. Niềm tin kinh doanh tháng 8/2025, một chỉ số phụ quan trọng khác của chỉ số PMI, đã tăng lên mức cao nhất trong 6 tháng – một dấu hiệu ban đầu cho thấy niềm tin đang được xây dựng trở lại. Tựu chung lại, chúng tôi duy trì thận trọng trước rủi ro, song hiện đang nghiêng về khả năng triển vọng thương mại vượt kỳ vọng trong dự báo thương mại năm 2025.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.