Với lợi nhuận trước thuế 4 tháng đã đạt hơn một nửa kế hoạch cả năm, ĐHCĐ của PPC cho thấy nhiều tín hiệu khả quan về triển vọng kết quả kinh doanh năm 2018.

Đồ thị cổ phiếu PPC phiên giao dịch ngày 16/05/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu PPC phiên giao dịch ngày 16/05/2018. Nguồn: AmiBroker

Tổng kết tình hình kinh doanh năm 2017

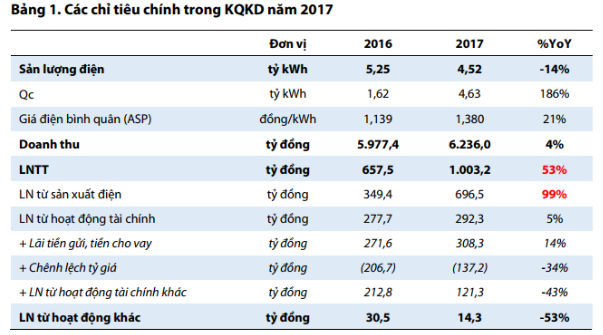

- Sản lượng điện đạt 4,52 tỷ kWh (-4,8% YoY), chỉ đạt 90% kế hoạch 2017. Nguyên nhân chủ yếu là do:

- Nguồn cung thủy điện dồi dào do mưa lớn trải đều trong suốt cả năm. Việc này cũng dẫn tới nhu cầu điện từ lĩnh vực dân dụng tăng trưởng chậm lại và làm giá điện thị trường duy trì ở mức thấp.

- Các tổ máy S1 và S2 gặp sự cố vào cao điểm mùa khô làm ảnh hưởng tới hoạt động sản xuất của PPC ngay đúng thời điểm thị trường thuận lợi nhất.

- Hoạt động đại tu tổ máy S6 thuộc dây chuyền 2 (PL2) kéo dài hơn kế hoạch khoảng một tháng cũng hạn chế khả năng tận dụng cơ hội từ CGM.

- Tuy nhiên, nhờ sản lượng hợp đồng (Qc) – vốn là công cụ phòng vệ rủi ro cho các nhà máy nhiệt điện – được giao nhiều hơn đáng kể so với năm 2016, giá bán điện bình quân cũng tăng tới 21% YoY.

- Yếu tố này giúp giữ cho doanh thu 2017 đi ngang trong khi LNTT tăng trưởng tới 53%, trong đó LNTT từ việc bán điện tăng gấp đôi so với 2016.

- Trong năm 2017, PPC đã trả sớm ¾ dư nợ bằng đồng Yên Nhật, tương đương với 3.133 tỷ đồng. Vì vậy, chi phí lãi vay và lỗ tỷ giá cũng giảm lần lượt 43% và 34%.

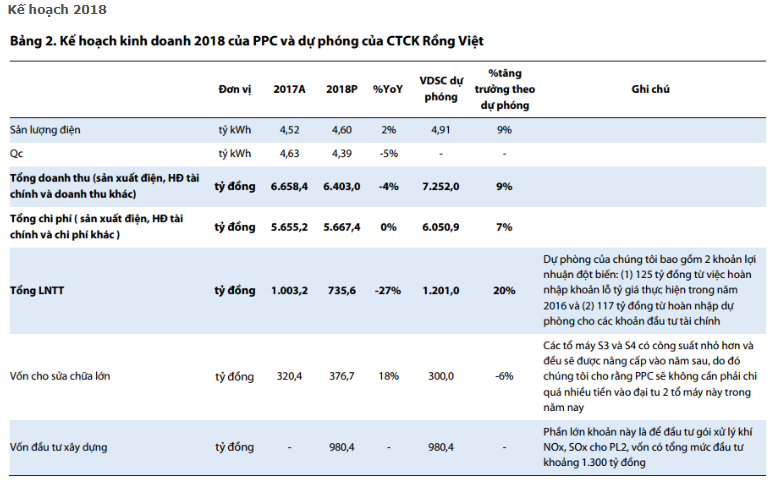

- Hoạt động đại tu các tổ máy S3 và S4 sẽ bắt đầu từ tháng 06/2018 và dự kiến tiến hành trong 70 ngày mỗi tổ máy.

- Việc đại tu sẽ không ảnh hưởng nhiều tới hoạt động của PPC. Do mỗi tổ máy S3, S4 chỉ có công suất khoảng 110 MW mối tổ, việc đại tu từng tổ sẽ ít tác động tới khả năng phát điện của PPC khi thị trường có nhu cầu.

- Việc triển khai gói NOx, SOx có thể ít nhiều ảnh hưởng tới lợi nhuận của PPC trong những tháng đầu năm 2019. Mặc dù về lý thuyết, các khoản chi phí đầu tư hệ thống xử lý khí thải sẽ được tính hợp lý vào giá điện, chúng tôi cho rằng khoảng thời gian từ lúc hoàn thành đầu tư tới lúc chốt được giá điện mới với EVN sẽ kéo dài khoảng vài tháng. Trong thời gian này, PPC có thể sẽ phát sinh chi phí khấu hao khoảng 10 – 15 tỷ đồng/tháng mà chưa có doanh thu tăng thêm để bù đắp.

- PPC sẽ trả tiếp một nửa số dư nợ ngoại tệ còn lại, tương đương với 2,5 tỷ Yên vào cuối năm 2018

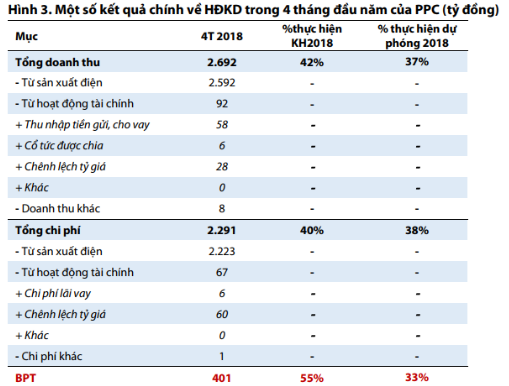

Cập nhật KQKD 4 tháng đầu năm 2018

Trong 4 tháng đầu năm 2018, LNTT của PPC đã thực hiện được hơn một nửa kế hoạch cả năm trong khi chưa cần tới các khoản lợi nhuận bất thường. Điều này một lần nữa củng cố kỳ vọng của chúng tôi về việc LNTT cả năm 2018 có thể đạt mức 1.201 tỷ đồng (+20% YoY), tương ứng với mức vượt kế hoạch khoảng hơn 60%.

Từ những thông tin trên, chúng tôi tiếp tục duy trì dự phóng về mức tăng trưởng lợi nhuận khoảng 20% YoY của PPC trong năm 2018. Đối với triển vọng năm 2019 của nhà máy hiện tại, chúng tôi kỳ vọng KQKD sẽ thấp hơn một chút do (1) điều kiện thị trường trong năm 2018 hiện nay đang thuận lợi hiếm có đối với các nhà máy nhiệt điện, (2) khoản đầu tư cho hệ thống xử lý khí SOx, NOx có thể ảnh hưởng tới lợi nhuận của những tháng đầu năm 2019, và (3) sẽ không còn nhiều dư địa cho các khoản lợi nhuận đột biến thúc đẩy tăng trưởng lợi nhuận.

Đối với triển vọng trong dài hạn, chúng tôi cũng đánh giá việc nâng cấp PL1 sẽ mang lại hiệu quả tài chính không đáng kể cho dây chuyền này. Tuy nhiên, việc này có thể giúp cho PL1 vận hành ổn định hơn trong những năm tới. Chúng tôi cho rằng đây là tiền đề quan trọng để khi lợi nhuận từ các khoản đầu tư vào những nhà máy điện mới như HND, QTP, VPD lớn dần, KDKQ của PPC sẽ tiếp tục tăng trưởng.

Với giá mục tiêu là 22.000 đồng/CP và cổ tức dự kiến duy trì ở mức 2.500 đồng/CP, tổng lợi nhuận dự kiến từ cổ phiếu PPC là 34%. Bên cạnh đó, từ những trình bày ở trên, chúng tôi đánh giá triển vọng trong năm 2018 của công ty là tương đối khả quan với mức tăng trưởng mạnh trong lợi nhuận dự kiến sẽ đến vào quý 4 năm nay. Vì vậy, chúng tôi tiếp tục duy trì giá mục tiêu hiện tại và khuyến nghị MUA đối với cổ phiếu PPC.

Nguồn: Rongviet Securities