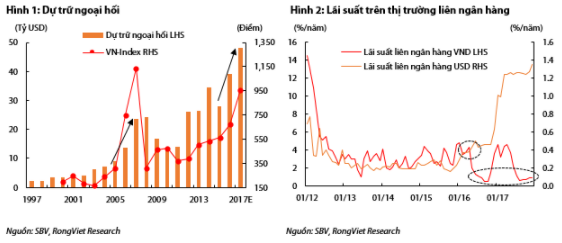

Mới đây, Thống đốc Ngân hàng Nhà nước (NHNN) Lê Minh Hưng cho biết, dự trữ ngoại hối đã tăng lên mức cao nhất từ trước đến nay, xấp xỉ 48 tỷ USD. Do đó, việc cán mốc 50 tỷ USD sẽ chỉ còn là vấn đề thời gian. Như vậy, chỉ trong 2 năm qua, dự trữ ngoại hối của Việt Nam đã tăng khoảng 20 tỷ USD. Điều này gợi lại những kỷ niệm đã diễn ra 10 năm trước khi Việt Nam gia nhập WTO và đón nhận một dòng vốn ngoại khổng lồ chảy vào nền kinh tế. Dòng vốn USD khồng lồ này đến từ nhiều phía, bao gồm 1) Hoạt động giải ngân vốn đầu tư FDI được đẩy mạnh (ước đạt 17 tỷ USD năm 2017), Dòng vốn gián tiếp, trị giá hơn 1 tỷ USD, đổ vào thị trường trái phiếu và cổ phiếu của Việt Nam trong bối cảnh Chính phủ đẩy mạnh thoái vốn tại các DNNN và mức lợi tức hấp dẫn tương đối của trái phiếu. Bên cạnh đó, không thể bỏ quan khoản thặng dư thương mại khổng lồ, khoảng 3,8 tỷ USD, mức cao nhất trong nhiều năm trở lại đây. Mục tiêu của người viết nhằm tới tác động của diễn biến trên tới hệ thống ngân hàng, thị trường chứng khoán và cách điều hành của NHNN trong bối cảnh mới.

Liên quan đến hệ thống ngân hàng, tình trạng dư thừa thanh khoản đang là điểm nhấn quan trọng nhất. Khác với năm 2016, lãi suất qua đêm VND trên thị trường liên ngân hàng không còn đi theo chu kỳ đã diễn ra khi liên tục rung lắc quanh ngưỡng 1%/năm và giữ ở mức thấp trong suốt thời gian qua. Trong khi đó, với lượng ngoại tệ khổng lồ chảy vào hệ thống cùng môi trường tỷ giá ổn định, sự cân đối giữa lãi suất VND và USD trên thị trường liên ngân hàng có sự thay đổi. Lãi suất qua đêm USD bứt phá mạnh mẽ so với lãi suất qua đêm VND, qua đó kích thích “các tay chơi” trên thị trường liên ngân hàng nắm giữ ngoại tệ trong tài khoản của mình. Nếu kéo dài lâu, hậu quả có thể dẫn tới những hoạt động đầu cơ ngoài ý muốn của nhà điều hành. Một con số cũng khiến nhà đầu tư quan tâm là lượng tiền gửi trái phiếu của Kho bạc Nhà nước tại hệ thống ngân hàng đạt 163.000 tỷ đồng tính đến hết tháng 11/2017.

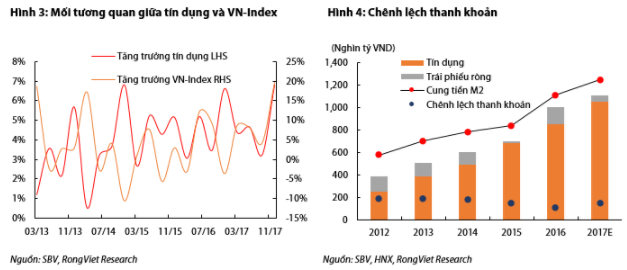

Trong bối cảnh lượng tiền trong hệ thống khá lớn cùng chủ trương duy trì chính sách tiền tệ nới lỏng, khó tránh khả năng một phần dòng tiền chảy sang các tài sản mang tính đầu cơ cao như chứng khoán và bất động sản. Dựa trên bằng chứng lịch sử, chúng tôi nhận thấy mối tương quan mật thiết giữa tăng trưởng tín dụng và tăng trưởng VN-Index với độ trễ 3 tháng. Ước tính đến cuối năm 2017, VN-Index tăng 42% YTD và PE thị trường lên tới 18,6 lần – nằm trong top của khu vực ASEAN.

Tuy nhiên, điểm khác biết cột lõi giữa năm 2007 và 2017 đến từ các điều hành chính sách của NHNN khi các nhà điều hành chủ động thích nghi với môi trường mới và tập trung kiểm soát lượng tiền lưu thông trên hệ thống. Chúng tôi đánh giá các công cụ tiền tệ đang được kết hợp với hoạt động phát hành trái phiếu Chính phủ một cách không chính thức nhằm hạn chế lượng tiền trôi nổi ngoài thị trường. Bên cạnh đó, việc điều tiết thanh khoản ngắn hạn cũng linh hoạt hơn nhờ việc khai thác triệt để những công cụ trên thị trường mở. Do vậy, chúng tôi đánh giá một kịch bản tiêu cực như năm 2007 sẽ khó có thể xảy ra và ít nhất trong 6 tháng đầu năm 2018 vẫn sẽ chứng kiến một lượng tiền khổng lồ được lưu chuyển trong hệ thống nhưng mức độ tăng giảm sẽ được nhà điều hành kiểm soát linh hoạt.

Nguồn: Rongviet Research