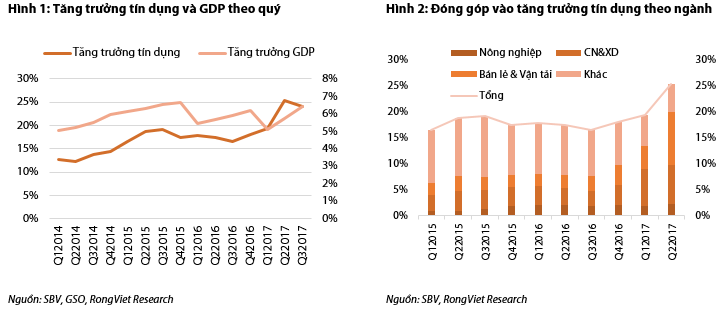

Theo số liệu chính thức của GSO, tăng trưởng tín dụng tính đến hết tháng 7/2017 đạt 9,58% so với cuối năm trước. Mức tăng này thấp hơn một chút so với tăng trưởng tín dụng của cùng kỳ năm 2016 là 9,64%. Tuy nhiên, số liệu cập nhật nhất từ UBGSTCQG cho thấy tăng trưởng tín dụng tính đến cuối tháng 9 chỉ đạt 12,9% so với cuối năm 2016, cao hơn mức tăng của cùng kỳ. Như vậy, mặc dù tăng trưởng tín dụng Q3 có chững lại nhưng vẫn cao hơn rất nhiều so với cùng kỳ năm trước. RongViet Research ước tính tín dụng trong Q3 giảm 16,1% so với quý trước nhưng tăng 33,8% so với cùng kỳ. So với mục tiêu mà Chính phủ đề ra là tăng trưởng tín dụng 21%, tăng trưởng tín dụng trong Q4 phải đạt mức 45,1% so với cùng kỳ và gấp 2,1 lần so với quý 3. Đáng lưu ý, tăng trưởng tín dụng cho vay lĩnh vực khác đã chững lại khá nhiều so với trước, tính đến hết tháng 7/2017, cho vay khác chỉ tăng có 3,2% so với cuối năm 2016, đây cũng là mức thấp nhất trong nhiều năm. Bù lại, tín dụng cho lĩnh vực công nghiệp và xây dựng tăng đột biến, tăng 22,1% so với cuối năm 2016. Trong đó, cho vay lĩnh vực xây dựng tăng 26,2% so với cuối năm 2016.

Dựa vào tính chu kỳ của hoạt động cho vay trong năm, việc tín dụng trofng Q4 tăng mạnh là điều bình thường, trong năm 2016, tín dụng trong Q4 đã tăng 50,7% so với cùng kỳ. Tuy nhiên, nếu so với quy mô của nền kinh tế, tín dụng đang mở rộng khá nhanh. Tính đến hết Q32017, tỷ lệ tín dụng trong nền kinh tế/GDP là 186,6%, cao hơn mức 171,1% tại cùng thời điểm Q3/2016. Trong một báo cáo gần đây, Ngân hàng phát triển Châu Á (ADB) đã cảnh báo rủi ro do việc nới lỏng chính sách tiền tệ quá mức. Cảnh báo này xuất phát từ nguyên do là vấn đề nợ xấu chưa được giải quyết triệt để. Tỷ lệ nợ xấu được xác định là 2,9% tổng dư nợ tại thời điểm cuối tháng 9/2017, nhưng tổng nợ xấu (gồm nợ xấu được báo cáo và nợ xấu đang được quản lý bởi VAMC) ước tính 6,6% tổng dư nợ toàn hệ thống. Do quy mô cho vay của toàn nền kinh tế tăng nhanh, chúng tôi cho rằng tỷ lệ nợ xấu cao có lẽ đang không phải là nỗi ám ảnh đối với các ngân hàng cũng như cơ quan quản lý trong thời điểm hiện nay.

Dù vậy, cần nhìn nhận một cách chi tiết hơn về việc mở rộng hoạt động tín dụng trong 4 năm gần đây liệu có khiến cho nợ xấu quay trở lại mạnh mẽ trong vài năm tới. Đến cuối tháng 7/2017, quy mô cho vay lĩnh vực khác (tín dụng tiêu dùng và bất động sản) gấp 2,4 lần so với cuối năm 2012. Lĩnh vực xây dựng và nông nghiệp có quy mô tín dụng tăng gấp 2,1 lần. Quy mô lĩnh vực thương mại và vận tải tăng gấp 1,8 lần trong khi đó lĩnh vực công nghiệp có tốc độ mở rộng tín dụng chậm nhất, chỉ gấp 1,5 lần so với cuối năm 2012. Như vậy, trong những năm qua, lĩnh vực cho vay tiêu dùng và bất động sản vẫn là hai lĩnh vực có tốc độ tăng trưởng tín dụng cao nhất. Trước mắt, khi điều kiện thu nhập của người dân ngày càng cải thiện và thị trường bất động sản chưa quá nóng, việc lo ngại rủi ro nợ xấu ở hai lĩnh vực này có thể là quá sớm. Hiện nay, nhiều ngân hàng thương mại trong hệ thống ngân hàng Việt Nam đang có bước đi về mặt chiến lược đối với lĩnh vực ngân hàng bán lẻ, tuy nhiên, điểm đáng lưu ý là quy mô cho vay tín dụng tiêu dùng tính đến cuối Q2/2017 đã đạt mức xấp xỉ 36%GDP, tỷ lệ này tương đương với mức của Trung Quốc cách đây 2 năm. Đến nay, tỷ lệ nợ hộ gia đình/GDP của Trung Quốc gần xấp xỉ 45% và nhiều chuyên gia đang cảnh báo về rủi ro bong bóng tín dụng tiêu dùng tại quốc gia này. Đối với việc cho vay bất động sản, tại thời điểm thị trường bất động sản đóng băng năm 2011, quy mô tín dụng phi sản xuất/GDP chỉ khoảng 15%. Hiện tại, chúng tôi ước tính tỷ lệ này có thể đã tăng gấp đôi. Điểm khác biệt là hướng đi của các nhà phát triển bất động sản trong giai đoạn vừa qua chính là phù hợp với khả năng chi trả của người mua hơn trước, do đó, chúng tôi cho rằng chu kỳ tạo đỉnh của thị trường bất động sản sẽ kéo dài hơn trước đây.

Chúng tôi tin rằng nền kinh tế hay việc mở rộng tín dụng đều có chu kỳ, những phân tích trên chỉ ra rằng việc cảnh báo sớm đối với gia tăng quy mô tín dụng của các cơ quan phân tích quốc tế là cần thiết, nhưng đồng thời cơ quan điều hành cũng còn dư địa về thời gian để cân chỉnh sao cho khi chu kỳ này khi bước qua giai đoạn đi xuống có thể tạo ra ít tác động tiêu cực nhất đối với nền kinh tế.

Nguồn: Rongviet Research