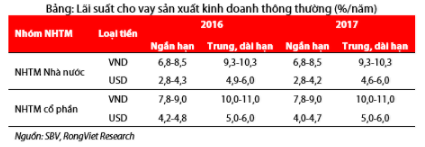

Nhìn lại diễn biến lãi suất năm 2017, chi phí vay ngân hàng của doanh nghiệp sản xuất thông thường nhìn chung duy trì ổn định ở mức thấp và chưa ghi nhận sự cắt giảm đáng kể nào ngay cả khi Ngân hàng nhà nước (SBV) quyết định cắt giảm 0,25% một số lãi suất điều hành. Cụ thể, lãi suất cho vay ngắn hạn của các NHTM Nhà nước vẫn phổ biến 6,8%/năm – 8,5%/năm trong khi chi phí vay trung và dài hạn dao động quanh 9,3%/năm – 10,3%/năm. Đây cũng là thực trạng chung của khối NHTM cổ phần với lãi suất ngắn hạn ở mức 7,8%/năm – 9%/năm và trung, dài hạn ở mức 10%/năm – 11%/năm. Có chăng, đó chỉ là sự hỗ trợ đối với các doanh nghiệp hoạt động trong 5 lĩnh vực ưu tiên theo quy định của Chính phủ khi lãi suất cho vay tối đa các kỳ hạn ngắn giảm 0,5%/năm.

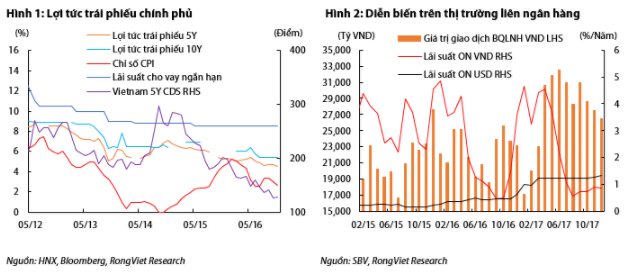

Có nhiều lý do giải thích cho điều này nhưng ở đây chúng tôi muốn đề cập tới sự thiếu liên kết giữa thị trường liên ngân hàng và thị trường cho vay thông thường mặc dù mặt bằng chi phí vốn của các ngân hàng trên thị trường liên ngân hàng rất thấp, dưới 1%/năm với các khoản vay qua đêm bằng tiền đồng. Bên cạnh đó, chúng tôi ghi nhận chi phí vay bằng ngoại tệ trên thị trường liên ngân hàng tăng đột biến khi xuất nhập khẩu tăng trưởng mạnh mẽ đã và đang thúc đẩy dòng vốn tín dụng ngoại tệ (+13% YoY).

Sang năm 2018, chúng tôi cho rằng xu hướng trên vẫn là diễn biến chủ đạo và các doanh nghiệp sản xuất kinh doanh thông thường khó có thể kỳ vọng vào sự cắt giảm chi phí lãi vay ngân hàng. Điều này chủ yếu do các ngân hàng gặp khó trong việc giảm lãi suất huy động, đặc biệt khi tỷ lệ lãi cận biên của hệ thống duy trì dưới 3% trong các năm trở lại đây, khá thấp so với các quốc gia khác như Thái Lan (3,07%), Indonesia (5,82%) và Philippines (3,58%).

Tuy nhiên, các doanh nghiệp quy mô lớn vẫn có thể tiếp cận nguồn vốn vay mượn có chi phí hấp dẫn trên thị trường vốn, đặc biệt thị trường trái phiếu. Trong thời gian qua, mặt bằng lợi tức trái phiếu chính phủ đã liên tục giảm tại hầu hết các kỳ hạn và lãi suất phát hành TPCP bình quân đã giảm từ 6,28% năm 2016 xuống 6,21% năm 2017. Điều này đạt được do 1) Lạm phát được kiểm soát dưới ngưỡng 4%, 2) Chỉ số đo lường rủi ro của Việt Nam, 5Y CDS, kéo dài xu hướng giảm kể từ năm 2014 và 3) Dòng vốn từ khối ngoại với mục tiêu “săn lùng” tài sản có lợi tức cao.

Nguồn: Rongviet Reserch