Đồ thị PVI giữa phiên giao dịch ngày 29/12/2015. Nguồn: Amibroker

PVI Định chế Tài Chính hàng đầu chưa được định giá đúng tiềm năng

* Là Định chế Tài Chính – Bảo Hiểm “ 4 chân kiềng” đầu tiên ở thị trường BH Việt Nam với quy mô hoạt động và tiềm lực tài chính mạnh.

* Năm 2014, đứng thứ nhất thị trường BHPNT và Tái BH, đứng thứ sáu thị trường BHNT.

* Kế hoạch năm 2015: HĐKD Bảo Hiểm tăng trưởng lạc quan, HĐ Đầu tư khiêm tốn.

*KQLN 3Q15 tăng trưởng khả quan, lợi nhuận trước thuế của PVI được dự báo vượt kế hoạch 112%.

* PVI đang bị định giá thấp so với tiềm năng.

Là Định chế Tài Chính – Bảo Hiểm “ 4 chân kiềng” đầu tiên ở thị trường BH Việt Nam với quy mô hoạt động và tiềm lực tài chính mạnh.TCTCP Bảo Hiểm Dầu khí Việt Nam (PVI) được thành lập vào năm 1996, phát triển từ một công ty Bảo Hiểm nội bộ thuộc Tổng Công ty Dầu khí Việt Nam (nay là Tập Đoàn Dầu Khí Quốc Gia Việt Nam – PVN).

PVI là doanh nghiệp đầu tiên của Việt Nam có các đơn vị thành viên hoạt động trên cả 4 lĩnh vực: BH phi nhân thọ – PVI (thành lập 1996), tái Bảo Hiểm – PVIRe (2011), BH nhân thọ – PVI Sun Life (2013), và đầu tư tài chính – Quản lý Quỹ PVI (2015). Lĩnh vực hoạt động của PVI bao gồm hoạt động nắm giữ tài sản, kinh doanh Bảo Hiểm và tái Bảo Hiểm, hoạt động dịch vụ tài chính và kinh doanh bất động sản. Trong đó, 90% doanh thu của PVI đến từ hoạt động kinh doanh Bảo Hiểm, phần còn lại đến từ hoạt động tài chính và cho thuê văn phòng.

Sau gần 20 năm hoạt động, PVI đã trưởng thành và có những bước tiến dài, vững chắc, về quy mô, thị phần trong cả 3 lĩnh vực BH và có tiềm lực tài chính vững mạnh.

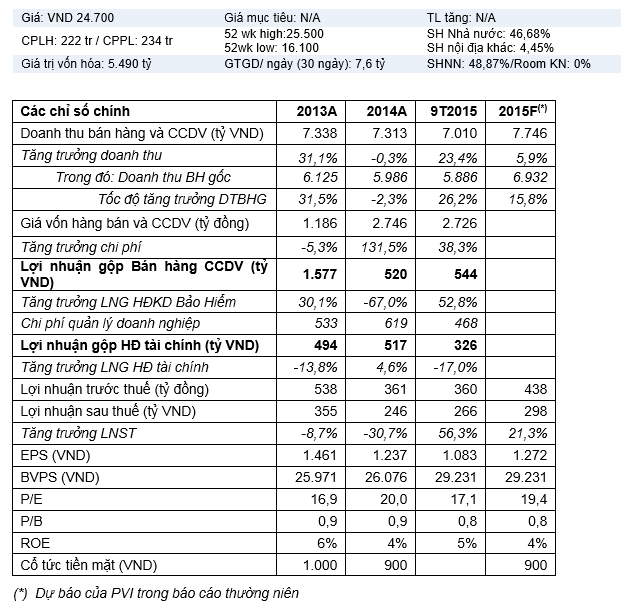

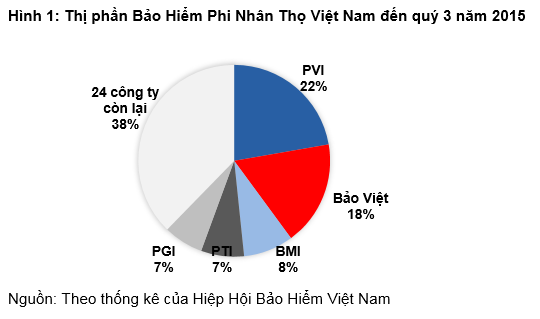

Về quy mô hoạt động: Từ năm 2014, PVI đã vươn lên dẫn dầu thị trường BHPNT về doanh thu phí BH gốc với thị phần hiện tại là 22% (Hình 1), BH Nhân thọ PVI Sun Life lớn thứ 6 thị trường BHNT về doanh thu phí khai thác mới, chiếm thị phần 7,32% (Hình 2) và PVIRe đứng thứ 1 thị trường TBH về doanh thu nhận tái BH.

Về năng lực tài chính: Có thể nói, đây là thế mạnh vượt trội của PVI. Năm 2010, thời điểm chưa có bất kì công ty nào tại Việt Nam quan tâm đánh giá xếp hạng tín nhiệm của các tổ chức nước ngoài, PVI với tầm nhìn chiến lược, tham vọng đã đi tiên phong và trở thành doanh nghiệp đầu tiên trên thị trường Tài Chính- Bảo Hiểm của Việt Nam trong lĩnh vực xếp hạng tín nhiệm quốc tế. Hiện tại, trong khối Bảo Hiểm PNT và Tái BH Việt Nam, chỉ mới có 5/31 doanh nghiệp được xếp hạng theo chuẩn quốc tế (PVI, PVIRe, Vinare, BIC và BH Samsung Vina), trong đó PVI được tổ chức A.M.Best xếp hạng tín nhiệm tài chính B++ (Tốt), PVIRe là B+ (Tốt), đây cũng là mức xếp hạng tín nhiệm cao nhất là các DNBH nội đạt được. Nhờ vào năng lực tài chính vững mạnh, PVI có lợi thế cạnh tranh hơn so với các doanh nghiệp BH khác để tham gia bảo hiểm cho các dự án lớn cũng như mở ra nhiều cơ hội hợp tác với thị trường thế giới.

PVI- Bảo Hiểm Phi Nhân Thọ: Dẫn đầu thị trường về doanh thu, thị phần

Kể từ khi thành lập, PVI luôn duy trì tốc độ tăng trưởng tốt về doanh thu BH gốc và cùng với Bảo Việt chiếm hơn 40% thị phần toàn thị trường, bỏ xa các doanh nghiệp BHPNT còn lại. Từ năm 2014, PVI đã vượt Bảo Việt, vươn lên vị trí số 1 trên thị trường BHPNT về quy mô phí BH gốc (Hình 1) và tiếp tục dẫn đầu thị trường trong lĩnh vực BH năng lượng, hàng hải, tài sản kĩ thuật và hàng không.

Theo thống kê của Hiệp hội Bảo Hiểm Việt Nam trong 6 tháng đầu năm 2015, PVI đứng thứ 1 thị trường mảng BH tài sản và thiệt hại (đạt 1.472 tỷ đồng, chiếm 47% tổng doanh thu thị trường), mảng BH hàng không (165 tỷ, chiếm 51%), thứ 2 thị trường mảng BH sức khỏe (556 tỷ đồng, chiếm 17%, sau Bảo Việt (871 tỷ đồng, 27%).

PVI Sun Life – Bảo Hiểm Nhân Thọ: Dẫn đầu thị trường nghiệp vụ BH Hưu Trí

PVI Sun Life chính thức ra mắt thị trường BHNT Việt Nam vào tháng 3/2013, là sự hợp tác giữa định chế Tài Chính PVI Holding và Tập đoàn Tài Chính Sun Life Financial (Canada).

Chỉ sau 2 năm hoạt động, PVI Sun Life đã có những bước chân tiến dài khi nhanh chóng thiết lập mạng lưới bán hàng trên khắp các tỉnh thành lớn và tạo lập vị trí vững chắc trên thị trường BHNT Việt Nam. PVI Sun Life hiện đang giữ vị trí thứ 6/18 về doanh thu khai thác mới (Hình 2).

Đồng thời, PVI Sun Life hiện là doanh nghiệp dẫn dầu thị trường trong lĩnh vực bảo hiểm Hưu trí, với thị phần áp đảo 90%.

PVI Sun Life là “tân binh” trên thị trường BHNT, đang trong giai đoạn xây dựng uy tín thương hiệu, mạng lưới bán hàng, nên chi phí hoạt động cao hơn nhiều lần so với doanh thu và đang bị lỗ về mặt nghiệp vụ. Tuy nhiên, đối với các doanh nghiệp BH mới, việc thua lỗ trong 5-6 năm đầu hoạt động là chuyện bình thường.

Tháng 11/2015, PVI đã công bố đạt thỏa thuận về việc Sun Life tăng tỷ lệ sở hữu từ 49% lên 75%, thông qua việc mua lại 26% cổ phần từ PVI. Dự kiến, giao dịch giữa Sun Life Financial và PVI sẽ được hoàn tất trong quý 1.2016. Theo đó, sau khi giao dịch thành công, PVI chỉ còn sở hữu 25% vốn điều lệ PVI Sun Life và năm 2015 sẽ là năm cuối cùng, lợi nhuận của PVI Sun Life được hợp nhất vào công ty mẹ PVI Holdings.

PVIRe – Tái Bảo hiểm: “Tân binh” nhăm nhe vị trí số 1 thị trường TBH Việt Nam

Tại Việt Nam, hiện tại chỉ có 2 doanh nghiệp hoạt động trong lĩnh vực Tái Bảo Hiểm là Vinare và PVIRe, trong đó Vinare đã có hơn 20 năm kinh nghiệm, còn PVIRe chỉ mới thành lập từ năm 2011, còn khá non trẻ nên gặp nhiều trở ngại khi các doanh nghiệp nội còn dè chừng nhượng tái bảo hiểm. Nhưng bù lại, PVIRe lại có cơ hội tận dụng được lợi thế của người đi sau, và với có sự hỗ trợ từ PVI Holdings do vậy PVIRe có tốc độ tăng trưởng doanh thu khá nhanh. Năm 2014, nếu tính doanh thu phí nhận tái thì PVIRe đang đứng 1 thị trường TBH khi đạt 1.646 tỷ đồng, cao hơn doanh thu nhận tái của Vinare là 1.512 tỷ đồng.

Kế hoạch năm 2015: HĐKD Bảo Hiểm tăng trưởng lạc quan, HĐ Đầu tư khiêm tốn

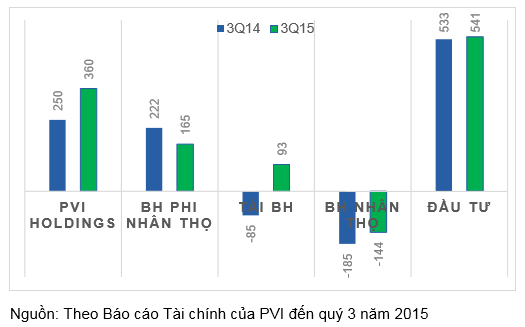

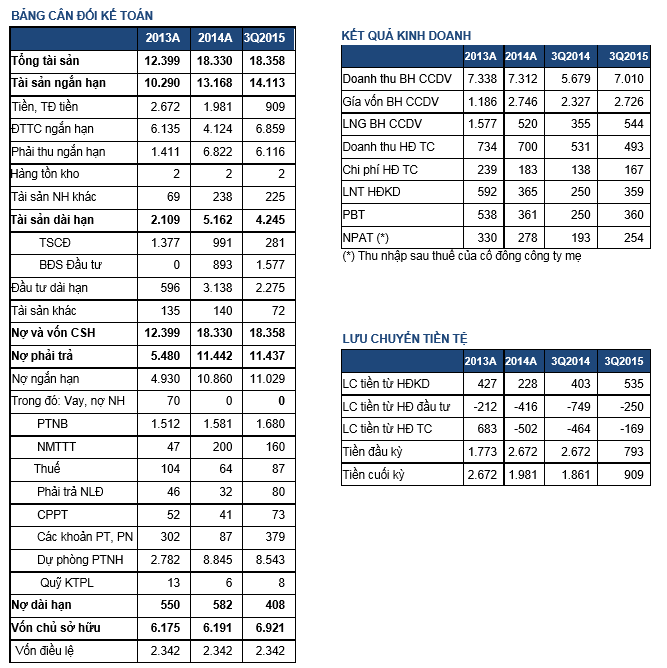

Năm 2014, PVI đã hoàn thành vượt kế hoạch đề ra với tổng doanh thu đạt 8.030 tỷ đồng, bằng 108% kế hoạch, doanh thu HĐ Tài chính và cho thuê văn phòng đạt 788 tỷ đồng, bằng 130% kế hoạch, lợi nhuận sau thuế đạt 246 tỷ đồng, bằng 101% kế hoạch.

Trước những dự báo lạc quan về tăng trưởng của thị trường BH Việt Nam năm 2015, PVI đã đặt kế hoạch tăng trưởng cao với tổng doanh thu đạt 8.426,8 tỷ đồng, tăng 5% so với cùng kì, trong đó doanh thu BH gốc đạt 6.931,68 tỷ đồng, tăng 16% và lợi nhuận trước thuế đạt 438 tỷ đồng, tăng 21,46%. Tuy nhiên, đối với HĐ Đầu tư, PVI lại khá thận trọng khi đặt kế hoạch doanh thu chỉ đạt 680 tỷ đồng, giảm 2,8% so với năm 2014.

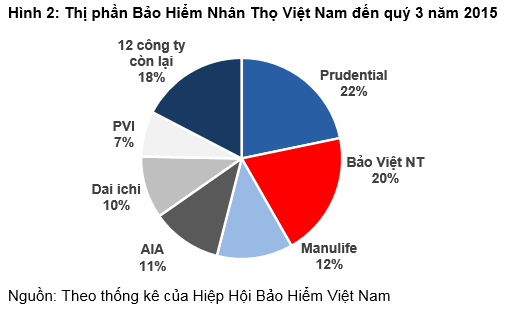

KQLN quý 3 của PVI Holdings tăng trưởng khả quan

Tổng doanh thu 3Q15 đạt 7.505 tỷ đồng, tăng 21% so với cùng kì năm ngoái, bằng 90% kế hoạch cả năm (8.426,8 tỷ đồng). Tổng doanh thu BH gốc đạt 5.887 tỷ đồng, tăng 26% so với cùng kì và bằng 85% kế hoạch (6.931 tỷ đồng), trong đó, doanh thu gốc BHPNT đạt 5.339 tỷ đồng, tăng 16% so cùng kì, doanh thu BHNT đạt 549 tỷ đồng, tăng gấp 10 lần so cùng kì.

Tổng chi phí trực tiếp HĐKDBH của PVI đến 3Q15 tăng nhanh 38% so với cùng kì (2.726 tỷ đồng), trong đó chi phí bồi thường BH gốc tăng đột biến 92% so với cùng kì, lên đến 2.545 tỷ đồng. Theo thống kê của Cục Quản lý giám sát Bảo Hiểm, trong 6 tháng đầu năm, tỷ lệ bồi thường Bảo Hiểm PNT gốc của PVI là 61,71% cao hơn nhiều so với mức trung bình ngành 44% và cao hơn mức chấp nhận lý tưởng của ngành BHPNT 40%. Nguyên nhân tỷ lệ bồi thường gốc của PVI cao là do trong nửa đầu năm 2015, có nhiều vụ tổn thất lớn thuộc nghiệp vụ Bảo Hiểm tài sản thiệt hại như tổn thất giếng Cửa Lò 1 (với số tiền bồi thường ước tính 710 tỷ đồng), tổn thất tại giàn Hải Sư Trắng(357 tỷ đồng), tổn thất rò rỉ đường ống dẫn khí của mỏ Chim Sáo (189 tỷ đồng).

Tuy nhiên, dù chi phí bồi thường trong kì tăng cao, tổng lợi nhuận gộp HĐKD Bảo hiểm của PVI đến 3Q15 đạt 544 tỷ đồng, tăng 53% so với cùng kì.

Về HĐ Đầu tư

Hiện tại, PVI tái cơ cấu danh mục đầu tư sang các kênh đầu tư an toàn như tiền gửi (tăng từ 56% lên 74% từ năm 2012 đến 3Q15) và trái phiếu (tăng từ 6% lên 19% từ năm 2012 đến 3Q15), giảm tỷ trọng đầu tư chứng khoán (chỉ còn 2% đến 3Q15).

Tuy nhiên, kết quả hoạt động đầu tư của PVI trong 3Q15 không khả quan khi doanh thu hoạt động tài chính của PVI trong 3Q15 đạt 493 tỷ đồng, giảm 7% so với cùng kì năm ngoái, đạt 73% kế hoạch doanh thu TC của năm (680 tỷ đồng). Lợi nhuận HĐTC của PVI trong 3Q15 đạt 326 tỷ đồng, giảm 17% so cùng kì năm ngoái.

Lợi nhuận trước thuế của PVI được dự báo vượt kế hoạch 110%

Tính đến 3Q15, PVI Holdings đạt 360 tỷ đồng, tăng 44% so với cùng kì năm ngoái, đạt 82% kế hoạch cả năm (Hình 3).

Với tốc độ tăng trưởng khả quan này, chúng tôi kì vọng lợi nhuận trước thuế của PVI đến cuối năm 2015 có thể đạt mức 490 tỷ đồng, vượt kế hoạch 112%, và tăng 36% so với năm 2014.

Triển vọng ngành Bảo Hiểm PNT Việt Nam

Theo chiến lược phát triển ngành Bảo Hiểm đến năm 2020 được Chính phủ phê duyệt, theo đó đến năm 2020, tổng doanh thu phí ngành Bảo Hiểm đạt 3-4% GDP (hiện tại là 2,44% GDP năm 2015).

Theo Business Mornitor International (BMI) trong báo cáo ngành Bảo Hiểm Việt Nam, BMI nhận định thị trường Bảo Hiểm Việt Nam có tốc độ tăng trưởng nhanh nhất trong khu vực, và sẽ tăng trưởng mạnh hai chữ số đến năm 2019 do nền kinh tế nội địa phát triển, dân số trẻ, mạng lưới phân phối rộng khắp, sản phẩm đa dạng và mức độ thâm nhập còn thấp (0,7%), BMI nhận định thị trường Bảo Hiểm Việt Nam là cơ hội đầu tư dài hạn hấp dẫn cho các nhà đầu tư. Đồng thời, BMI dự báo tốc độ tăng trưởng trung bình của ngành BHPNT khoảng 13%, ngành BHNT khoảng 10% trong giai đoạn 2015-2019.

PVI đang bị định giá thấp so với tiềm năng

Theo dự báo của chúng tôi, lợi nhuận trước thuế của PVI năm 2015 đạt 490 tỷ đồng, EPS vào cuối năm của PVI sẽ là 1.424 đồng. Như vậy, với mức giá đóng cửa ngày 28/12/2015 là 24.700 đồng, PVI đang giao dịch với P/E dự phóng là 17,4 lần cao hơn mức trung bình ngành (mức trung bình của 4 công ty BHPNT dẫn đầu thị trường (không tính Bảo Việt) là 17,9 lần và P/B dự phóng là 0,8 lần thấp hơn mức trung bình ngành (*) là 1,0 lần.

Tuy nhiên, nếu so sánh trong nhóm các công ty BH bao gồm cả BVH thì PVI là doanh nghiệp BH có tiềm lực về quy mô vững chãi với “4 chân kiềng” và tài chính mạnh nhất, đồng thời cũng là doanh nghiệp hoạt động hiệu quả hơn các doanh nghiệp còn lại. Do vậy, chúng tôi cho rằng, hiện tại PVI đang bị định giá thấp hơn so với tiềm năng của mình.

Nguồn: Lý Thị Mỹ Dung – VCSC