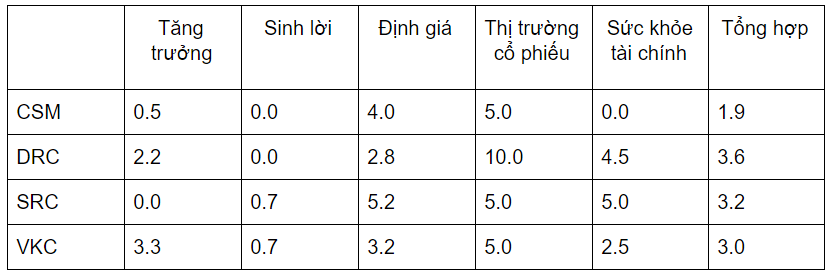

Ngành săm lốp Việt Nam năm 2015 ước giá trị khoảng 20.000 tỷ đồng, với tốc độ tăng trưởng trung bình 8%/năm. Phân khúc săm lốp cho xe đạp và xe máy đã đi vào giai đoạn bão hòa với ít tiềm năng tăng trưởng. Trong khi đó phân khúc săm lốp ô tô đang trong giai đoạn phát triển nhanh nhờ tiêu thụ xe ô tô tăng trưởng tốt cùng với quyết tâm phát triển ngành công nghiệp ô tô và công nghiệp phụ trợ của Chính phủ.

Hiện tại cả nước có 38 doanh nghiệp sản xuất săm lốp, trong đó có 11 doanh nghiệp FDI. Trong các DN sản xuất nội địa, 3 DN có quy mô lớn nhất đồng thời là 3 doanh nghiệp niêm yết là CSM, Cổ phiếu DRC, SRC. Tình hình kinh doanh của ngành đang gặp khó khăn trong những năm 2016 – 2017, do vậy doanh thu tăng trưởng ở mức thấp và biên lợi nhuận gộp giảm dần.

Ngành sản xuất săm lốp Việt Nam có sự phân hóa tương đối rõ ràng giữa các DN FDI và các DN nội địa, cũng như sự phân hóa về phân khúc sản phẩm. Trong khi, radial hóa là xu hướng tất yếu, tại thị trường phát triển tỷ lệ sử dụng radial trên 90%, thì tỷ lệ ở VN thấp, chỉ có 2 DN nội địa là CSM và DRC đang áp dụng nhưng với công suất rất nhỏ so với các DN FDI. Chính vì vậy các DN nội địa đang nhường phân khúc có dư địa tăng trưởng cao nhất này cho các DN FDI và sản phẩm nhập khẩu.

Mức độ cạnh tranh trong ngành săm lốp tương đối cao, chủ yếu đến từ săm lốp Trung Quốc và sản phẩm của các DN FDI khi:

1) Thuế nhập khẩu săm lốp cho các nước khu vực ASEAN sẽ giảm về bằng 0.

2) Trung Quốc đang chịu mức thuế chống bán phá giá tại nhiều thị trường như Mỹ, sắp tới là EU và Brazil. Do vậy các nhà sản xuất săm lốp Trung Quốc đang có xu hướng tăng đầu tư và nhập khẩu vào Việt Nam.

Áp lực cạnh tranh này khiến các DN nội địa phải giảm giá bán, tăng chiết khấu trong những năm gần đây vì vậy ảnh hưởng đến tỷ suất sinh lời của các DN.

Năng lực tự chủ nguồn nguyên liệu của ngành săm lốp trong nước còn thấp nên hiệu quả kinh doanh phụ thuộc vào biến động giá NVL, tỷ giá và lãi suất. Cao su là nguyên liệu đầu vào quan trọng nhất, chiếm tỷ trọng 53% chi phí đầu vào và được tận dụng nguồn cung dồi dào trong nước. Ngược lại các nguyên liệu khác như vải mành, than đen, bố thép,… đều được nhập khẩu từ nước ngoài (Đài Loan, Nhật Bản, Hàn Quốc, Thái Lan).

Với những thách thức nêu trên, triển vọng ngành săm lốp được đánh giá là kém khả quan với dự báo duy trì tốc độ tăng trưởng 8%/năm giai đoạn 2015-2020. Triển vọng ngành nhìn chung sẽ khả quan hơn trong trung hạn, tuy nhiên chỉ thuận lợi cho các DN áp dụng radial.

KHUYẾN NGHỊ ĐẦU TƯ: CSM – CÔNG TY CỔ PHẦN CÔNG NGHIỆP CAO SU MIỀN NAM

CSM (Cổ phiếu CSM) là nhà sản xuất săm lốp nội địa lớn nhất, chiếm khoảng 33% thị phần xe máy và ô tô, và hiện diện ở 98% cửa hàng trên toàn quốc. Danh mục sản phẩm của CSM tương đối đa dạng, tuy nhiên tập trung vào 3 nhóm chủ lực là lốp xe máy, lốp ô tô và máy kéo. Định hướng phát triển của CSM là đặt mục tiêu vào các sản phẩm chiến lược mang hàm lượng kỹ thuật cao như lốp xe máy không săm, lốp radial toàn thép và lốp radial bán thép.

Đồ thị cổ phiếu CSM phiên giao dịch ngày 23/08/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu CSM phiên giao dịch ngày 23/08/2018. Nguồn: AmiBroker

Trên góc độ phân tích tài chính, tốc độ tăng trưởng doanh thu của CSM chỉ đạt 2,9%/năm, chủ yếu là do cạnh tranh trong ngành gay gắt, đặt biệt là hàng nhập khẩu từ Trung Quốc, khiến CSM phải giảm giá bán sản phẩm (8-10% trong năm 2016). Đồng thời, biên lợi nhuận gộp cũng trong xu thế giảm mạnh từ mức 22% năm 2015 chỉ còn 10,6% hiện tại khi chi phí NVL đầu vào tăng và áp lực giảm giá bán, tăng chiết khấu.

Triển vọng ngắn hạn của CSM được hỗ trợ bởi việc mở rộng công suất với nhiều dự án đầu tư:

- Khởi công giai đoạn 2 nhà máy lốp radial toàn thép để nâng công suất lốp radial từ 350.000 lên 600.000 lốp/năm.

- Nâng công suất lớp PCR từ 700.000 lên 1 triệu lốp/năm.

- Xây kho chứa thành phẩm tại Bình Dương với diện tích 12.000m2.

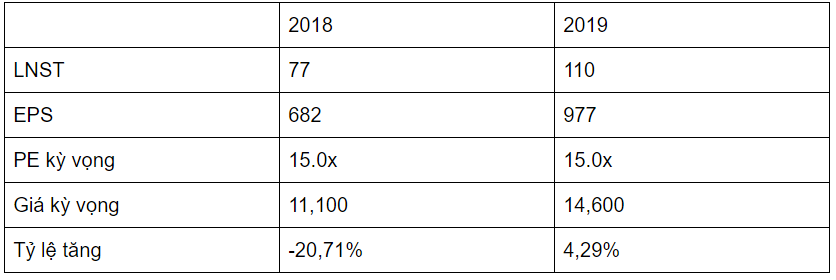

Doanh thu năm 2018 của CSM dự báo đạt 3.800 tỷ đồng, tăng 8% so với năm 2017 nhờ vào:

- Nhu cầu lốp radial tăng trưởng mạnh.

- Giai đoạn 2 nhà máy radial bán thép với công suất 1 triệu lốp/năm đưa vào hoạt động, đẩy mạnh hoạt động xuất khẩu. Dự kiến xuất khẩu cho Tireco 1 triệu lốp trong năm nay.

- Giá bán tăng 3-5%.

Dù doanh thu tăng trưởng tốt, biên lợi nhuận gộp dự báo giảm do sản lượng tiêu thụ lốp PCR được ký hợp đồng bao tiêu bởi Tireco 1 triệu lốp/năm lại có mức biên lợi nhuận gộp thấp 4%, trong khi các sản phẩm khác có mức biên lợi nhuận gộp ở 10%.

LNST của công ty dự báo đạt 77 tỷ đồng, tăng 39,6% so với năm 2017, thấp hơn so với mức kế hoạch của công ty. Tuy nhiên lợi nhuận năm nay tăng trưởng mạnh từ mức thấp của năm ngoái.

Kế hoạch thoái vốn của Vinachem, doanh nghiệp nhà nước đang 51% cổ phần của CSM, xuống 36% nhiều khả năng không thực hiện được trong năm 2018 vì việc giảm tỷ lệ xuống 36% là không hấp dẫn với các nhà đầu tư khi Vinachem vẫn giữ quyền phủ quyết và hoạt động kinh doanh của CSM đang gặp khó khăn. Vì vậy, chúng tôi dự báo triển vọng của CSM là kém khả quan.

Định giá: ~10.200/cổ phiếu

Nguồn: HSC