Báo cáo cập nhật ngành ngân hàng thứ hai của chúng tôi không chú trọng nhiều vào các tỷ lệ và chi tiết báo cáo tài chính, thay vào đó áp dụng cái nhìn tổng quan để tập trung vào 4 chủ đề chính mà chúng tôi cho rằng là quan trọng nhất trong việc định hướng ngành ngân hàng trong những năm tới: Dự thảo Thông tư về việc áp dụng Basel II tại Việt Nam, tái cơ cấu thị trường liên ngân hàng Việt Nam, theo dõi diễn biến của việc cho vay BĐS, thử nghiệm hệ thống công nghệ thông tin (IT) của ngân hàng và ước tính của VCSC về tỷ lệ ROE.

Đồ thị VCB giữa phiên giao dịch ngày 25/12/2015. Nguồn: Amibroker

Đồ thị BID giữa phiên giao dịch ngày 25/12/2015. Nguồn: Amibroker

Như báo cáo cập nhật ngành lần trước, điểm sáng vẫn là VCB. Cả 5 chủ đề chính trong báo cáo này không nhằm nêu bật VCB. Chúng tôi thậm chí còn đánh giá CTG cao hơn VCB về mặt IT. Tuy nhiên, VCB vẫn tiếp tục là ngân hàng đi đầu trong nhiều lĩnh vực quan trọng như thiết lập vai trò dẫn đầu trong việc thu hút tiền gửi USD và thanh toán liên ngân hàng, hoạt động cho vay BĐS thận trọng hơn, xếp thứ hai về hệ thống IT, cũng như thiết lập vị trí đầu ngành khi chúng tôi tính toán tỷ lệ ROE thông thường.

Áp dụng tiêu chuẩn định giá chung cho tất cả ngân hàng khiến chúng tôi phải đánh giá về sức mạnh, tính theo những giá trị dẫn dắt định giá tiêu chuẩn. Đối với 3 ngân hàng VCB, CTG và ACB, được chúng tôi ghi nhận mức tăng trưởng 4% trong năm cuối cùng của mô hình định giá, vấn đề mấu chốt là khả năng tiếp cận thị trường vốn của các ngân hàng này. Một thực tế kém tích cực hơn là thị trường vốn có thể sẽ trải qua những thay đổi trong những năm tới. Khi đề cập những yếu tố dẫn dắt giá trị định giá khác, chúng tôi đánh giá cao VCB và khả năng duy trì vị thế đầu ngành tính về chi phí huy động vốn và tỷ lệ CIR, cũng như khả năng tăng trưởng thu nhập ngoài lãi vay.

Tuy nhiên, báo cáo cập nhật ngành ngân hàng này không chỉ mang tính chất lý thuyết và chúng tôi nhận thấy giá trị lớn nhất liên quan đến ba ngân hàng có khả năng tiếp cận thị trường vốn tốt nhất cũng như trường hợp đặc biệt ACB nhờ tiềm năng tăng giá. Với các khó khăn về tỷ lệ chi phí/doanh thu (CIR) đã giảm đáng kể trong 9 tháng đầu năm 2015 (nếu không tính đến chi phí dự phòng), ACB là ngân hàng duy nhất có kết quả thu nhập ngoài lãi khá tốt và ngay cả sau khi phản ánh vào mô hình định giá các khoản giảm trừ liên quan đến “6 không ty”, chúng tôi vẫn tính được tỷ lệ tăng khoảng 29%. Cuối cùng, trong khi việc tiếp cận thị trường vốn là một điểm cộng dành cho ACB, thì điều này không cần thiết đối với ACB trong ngắn hạn, với tỷ lệ an toàn vốn tối thiểu khả quan xét theo cả Thông tư 36 và Basel II. Chúng tôi đánh giá cao 3 ngân hàng đề cập ở trên trên vì có chi phí tín dụng tương đối thấp trong chu kỳ trước.

Lựa chọn số 1 này không phù hợp trên thực tế với nhà đầu tư nước ngoài. Đối với trần sở hữu tối đa cho khối ngoại (FOL), chúng tôi cho rằng ngưỡng 30% sẽ nới dần trong một hoặc hai năm tới. Trong khi đó, chúng tôi cho rằng nhà đầu tư nên theo dõi VCB do giá thấp (sự thận trọng sẽ giảm bớt khi đợt huy động vốn vào Quý 1/2016 được hoàn tất), tương tự là CTG.

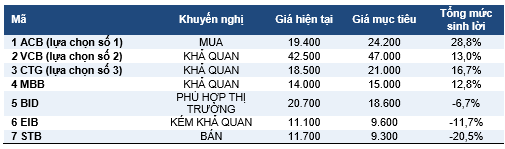

Nguồn: VCSC