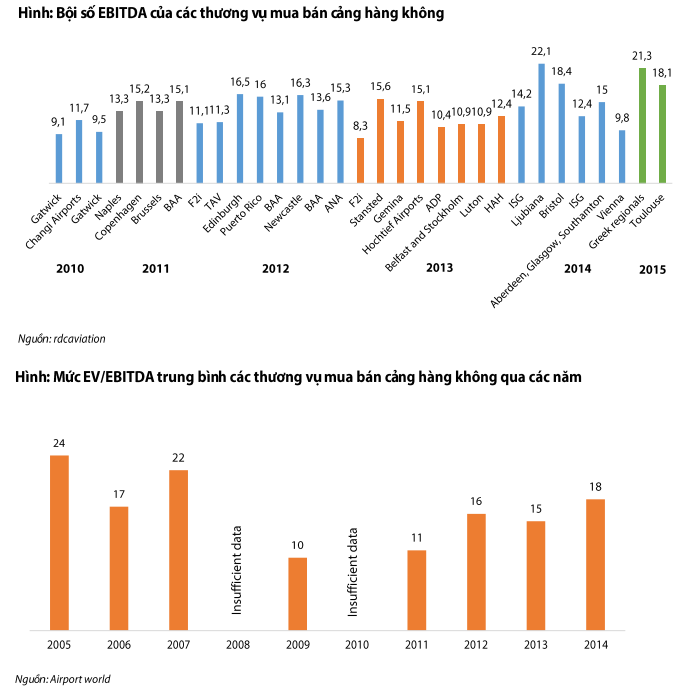

Những khó khăn kinh tế của các chính phủ Châu Âu và nhu cầu vốn để mở rộng cơ sở hạ tầng ở các nước đang phát triển đã dẫn đến sự nở rộ của các thương vụ tư nhân hóa (1 phần hoặc toàn bộ) các cảng hàng không, vốn thuộc sở hữu của chính phủ, trong những năm gần đây. Hình dưới thể hiện mức giá tính theo bội số EBITDA của một số thương vụ kể từ năm 2010. Có thể thấy thị trường mua bán trong ngành đã thể hiện sự hồi phục đáng kể sau cuộc khủng hoảng tài chính toàn cầu khi mà giá trị của các thương vụ này, dù chưa thế quay lại mức đỉnh hồi 2005 và 2007, cũng đã chạm ngưỡng 15-20 lần EBITDA.

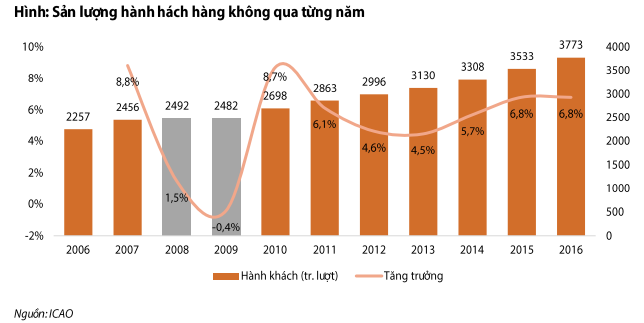

Mức bội số cao tỷ lệ thuận với kỳ vọng dành cho tăng trưởng lợi nhuận. Đối với các cảng hàng không, động cơ chính thúc đẩy tăng trưởng lợi nhuận chính là tăng trưởng sản lượng hành khách. Trên thực tế, thị trường vận chuyển hàng không quả đã hồi phục sau giai đoạn khủng hoảng 2008-2009, thể hiện qua tăng trưởng sản lượng hành khách những năm gần đây.

Với việc kinh tế thế giới tiếp tục khởi sắc, chúng tôi cho rằng xu hướng trên vẫn sẽ tiếp tục. Do đó, thương vụ bán 20% vốn nhà nước tại ACV cho Aeroports de Paris (ADP) sắp tới đây hứa hẹn sẽ rất lớn. Sau thành công của SAB (thu về 4,8 tỷ USD cho 53,6% vốn cổ phần), nhà nước nhiều khả năng cũng sẽ muốn 1 mức giá cao cho con gà đẻ trứng vàng, khi mà Việt Nam đang là một trong những thị trường hàng không tăng trưởng nhanh nhất trên thế giới. Tạm tính theo mệnh giá 10.000 đồng, 20% cổ phần của ACV có giá trị khoảng 200 triệu USD.

Các yếu tố chính ảnh hưởng đến định giá của cảng hàng không:

Mức phát triển của cảng hàng không. Hầu hết các cảng hàng không lớn và đã phát triển sẽ không còn nhiều dư địa để tăng sản lượng hành khách, do đó thường được định giá ở mức bội số thấp hơn các cảng hàng không trẻ.

Tiềm năng từ các hoạt động phụ trợ. Các cảng với doanh thu phi hàng không thấp hơn mức trung bình sẽ có khả năng bứt phá về lợi nhuận thông qua việc nâng giá các dịch vụ bán lẻ, phí đậu xe, bến bãi …

Môi trường chính sách thuận lợi.

Công suất khả dụng. Cảng hảng không bị giới hạn về đường băng, công suất sẽ không thể phát huy được hết tiềm năng tăng trưởng sản lượng hành khách

Hiện tại, các cảng hàng không ở Việt Nam còn rất non trẻ, và có tiềm năng rất lớn để cải thiện doanh thu các hoạt động phụ trợ. Về mặt chính sách, một điểm quan trọng mà Aeroports de Paris muốn đạt được trong quá trình thương thảo mua ACV là được áp dụng chính sách duy nhất 1 nhà vận hành/sân bay cho tất cả 22 cảng hàng không của ACV. Nói cách khác, họ muốn ACV giữ nguyên vị thế độc quyền của mình tại Việt Nam. Mức giá ADP trả cho thương vụ này vì vậy sẽ phụ thuộc nhiều vào việc các ưu đãi mà ADP có thể đạt được.

Nguồn: Rongviet Research