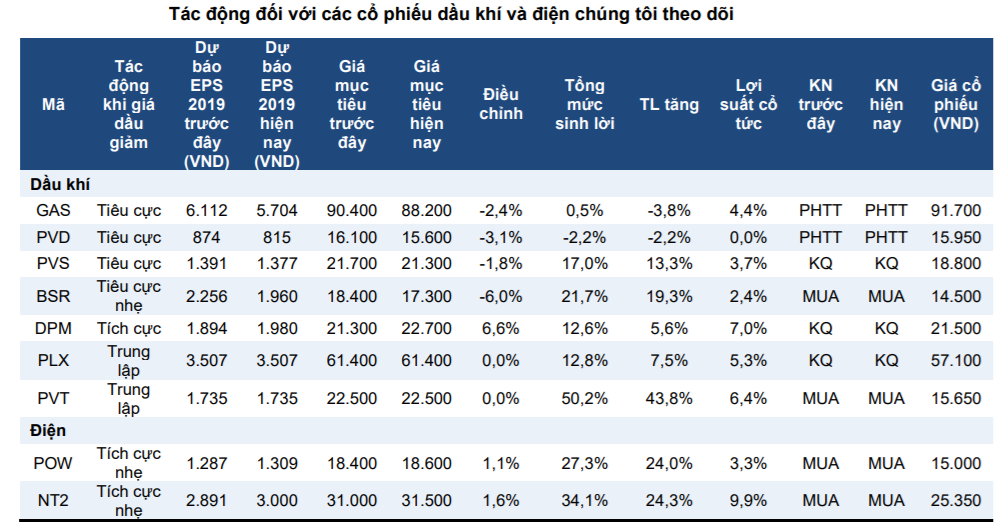

Chúng tôi điều chỉnh giảm giả định giá dầu Brent trung bình 2019 từ 70USD/thùng xuống 65USD/thùng và giữ giả định 70USD/thùng đối với dự báo dài hạn.

Việc điều chỉnh giảm giả định giá dầu ảnh hưởng tiêu cực đến 4 trong số 7 cổ phiếu dầu khí chúng tôi theo dõi. Đối với GAS, chúng tôi điều chỉnh giảm 6,7% dự báo EPS 2019 và 2,4% giá mục tiêu. Đối với PVD, chúng tôi điều chỉnh giảm dự báo EPS 2019 và giá mục tiêu lần lượt 6,8% và 3,1%. Giá dầu thấp đi cũng ảnh hưởng nhẹ đến PVS nên chúng tôi điều chỉnh giảm dự báo EPS 2019 và giá mục tiêu cho cổ phiếu này lần lượt 1% và 1,8%. Về BSR, giá dầu giảm thường có tác động tiêu cực một chút do lợi thế về giá (giá chịu 0% thuế nhập khẩu), so với sản phẩm nhập khẩu (thuế 10%). Tuy nhiên, trong Quý 4/2018, giá cả biến động mạnh đã ảnh hưởng mạnh đến lợi nhuận của BSR do dự phòng hàng tồn kho (chu kỳ hàng tồn kho là 30 ngày) cũng như giá sản phẩm giảm mạnh hơn so với giá đầu vào (dầu thô). Chúng tôi điều chỉnh giảm 14% dự báo EPS 2018 dành cho BSR. Chúng tôi cũng điều chỉnh giảm 13% dự báo EPS 2019 vì biên xăng thấp hơn so với dự kiến và lợi thế thuế xăng giảm (trên cơ sở giả định giá dầu mới là 65USD/thùng so với 70USD/thùng như trước đây) và do đó, chúng tôi điều chỉnh giảm giá mục tiêu dành cho cổ phiếu này 6%.

Tác động của giá dầu đối với PLX và PVT thường trung lập. Tuy nhiên, giá dầu biến động mạnh trong Quý 4/2018 đã ảnh hưởng tiêu cực đến PLX. Chúng tôi cho rằng kết quả Quý 4 của công ty sẽ thấp (do chu kỳ hàng tồn kho 30 ngày trong khi chu kỳ điều chỉnh giá xăng theo quy định là 15 ngày) nhưng vẫn giữ nguyên dự báo EPS 2019 với dự kiến năm 2019 giá dầu sẽ không biến động mạnh như năm 2018. Vì vậy, chúng tôi giữ nguyên giá mục tiêu dành cho PLX.

DPM chắc chắn sẽ hưởng lợi nhờ giá dầu giảm. Chúng tôi điều chỉnh tăng 4,5% dự báo EPS 2019 và nâng giá mục tiêu khoảng 6,6% (một phần do điều chỉnh chu kỳ định giá từ 31/12/2018 sang 31/12/2019). Chúng tôi dự báo EPS sẽ tăng 25,7%YoY nhờ giá dầu giảm, giá u-rê tăng (1% so với năm 2018) và nhà máy NH3-NPK hoạt động cả năm.

Giá dầu giảm ít nhiều hỗ trợ lợi nhuận các nhà máy điện khí đối với sản lượng ngoài hợp đồng (khoảng 10%-15%) vì khiến chênh lệch giữa giá trên thị trường cạnh tranh và chi phí khí tăng. Vì vậy, chúng tôi điều chỉnh tăng giá mục tiêu dành cho POW và NT2 thêm lần lượt 1,1% và 1,6%.

Nguồn: VCSC