Công ty Cổ phần Dịch vụ Hàng hóa Nội Bài

Công ty Cổ phần Dịch vụ Hàng hóa Nội Bài

Sơ lược về doanh nghiệp

CTCP Dịch vụ Hàng hóa Nội Bài (NCT) là đơn vị thành viên của Tổng Công ty Hàng không Việt Nam (Vietnam Airlines), được thành lập năm 2005. Đến tháng 4/2015, vốn điều lệ của công ty là 249.209 tỷ đồng. Đây là công ty có hoạt động lâu đời nhất tại sân bay quốc tế Nội Bài và mạng lưới khách hàng rộng lớn. Hoạt động kinh doanh của NCT bao gồm 4 mảng chính: phục vụ hàng hóa (49%) xử lý hàng hóa (33%), lưu kho (8%) và các hoạt động khác (10%).

Phục vụ hàng hóa: chiếm khoảng 49% trong cơ cấu doanh thu của NCT, bao gồm các dịch vụ phục vụ hàng đi/hàng đến/hàng chuyển tiếp tại Cảng Hàng không Quốc tế Nội Bài, chất xếp hàng đi để sẵn sàng vận chuyển, xử lý, trả hàng đến đúng người nhận. NCT phục vụ hàng hóa cho 3 hãng hàng không nội địa và 29 hãng hàng không quốc tế.

Xử lý hàng hóa: chiếm 33% tỷ trọng doanh thu, bao gồm các dịch vụ cung cấp mặt bằng, trang thiết bị, nhân công xếp dỡ hàng hóa cho khách nhận hàng, gửi hàng.

Lưu kho: chiếm 8% doanh thu. NCT cung cấp dịch vụ lưu kho hàng hóa phù hợp với đặc điểm, tính chất lô hàng. Hệ thống kho của NCT bao gồm kho hàng hóa thông thường, và các kho dành cho hàng hóa đăc biệt như hàng lạnh, hàng có giá trị, động vật sống, hàng nguy hiểm. Tổng diện tích kho hàng của NCT là 12.800m2.

Các hoạt động khác: chiếm 11% doanh thu, bao gồm dịch vụ làm hải quan cho hàng lạc tuyến, áp tải hàng có giá trị cao, vận chuyển hàng từ sân bay về kho thành phố,… Dẫn đầu thị phần phục vụ hàng hóa quốc tế tại Cảng Hàng không quốc tế Nội Bài.

Việt Nam có 3 cụm cảng hàng không chính, bao gồm cụm cảng hàng không miền Bắc đặt tại sân bay quốc tế Nội Bài, cụm cảng hàng không miền Trung đặt tại sân bay quốc tế Đà Nẵng và cụm cảng hàng không miền Nam đặt tại sân bay quốc tế Tân Sơn Nhất. Hàng hóa vào thị trường miền Bắc qua đường hàng không chủ yếu thông qua nhà ga hàng hóa Nội Bài.

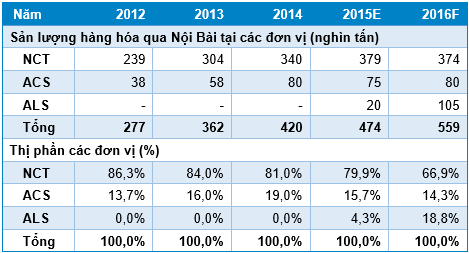

Công suất thiết kế tại nhà ga Nội Bài là 300.000 tấn/năm, được khai thác bởi NCT và Trung tâm Dịch vụ ga hàng hóa Nội Bài (ACS). Công suất phục vụ tại 2 nhà ga này trong năm 2014 đã đạt 400.000 tấn, vượt quá công suất thiết kế và không đáp ứng đủ nhu cầu hàng hóa không ngừng tăng tại sân bay. Đến năm 2015, với sự tham gia của CTCP Logistics Hàng không (ALS), tại Cảng Hàng không Quốc tế Nội Bài có sự hiện diện của 3 doanh nghiệp tham gia phục vụ hàng hóa, đó là: NCT, ACS và ALS.

NCT chiếm trên 80% thị phần phục vụ hàng hóa nội địa tại Cảng Hàng không Quốc tế Nội Bài.

Tại Cảng Hàng không Quốc tế Nội Bài hiện nay có 3 hãng hàng không khai thác đường bay nội địa là Vietnam Airlines, Jetstar Pacific và Vietjet Air. Trong đó, NCT phục vụ hàng hóa cho 2 hãng Vietnam Airlines và Jetstar Pacific với sản lượng phục vụ hàng hóa ổn định ở mức khoảng 90.000 tấn/năm. Thị phần phục vụ hàng nội địa của NCT chiếm 80% toàn thị trường. Tuy nhiên, sản lượng hàng hóa nội địa chỉ đóng góp doanh thu khiêm tốn 10% cho NCT. Kể từ năm 2015, Vietjet Cargo – công ty vận tải hàng không của Vietjet Air chuyên khai thác dịch vụ hàng không trong nước và quốc tế sẽ cạnh tranh trực tiếp với các hãng hàng không khác, trong đó có Vietnam Airlines và Jetstar Pacific Airlines. Do đó, thị phần nội địa của NCT có khả năng bị san sẻ cho ACS – đơn vị phục vụ hàng hóa cho Vietjet Air.

Và khoảng 83% thị phần phục vụ hàng hóa quốc tế

Năm 2014, NCT phục vụ 26/36 hãng hàng không quốc tế tại sân bay Nội Bài với sản lượng phục vụ 257.000 tấn, giúp NCT chiếm 83% thị phần hàng hóa quốc tế tại NBA. Trong đó, đáng chú ý nhất chính là hàng hóa vận chuyển đến từ Samsung và Microsoft chiếm đến 36% sản lượng phục vụ quốc tế của NCT.

Thị trường phục vụ hàng hóa tại Cảng hàng không Quốc tế Nội Bài trước 2015 được khai thác bởi 2 đơn vị NCT và ACS. Từ tháng 9/2015, nhà ga hàng hóa mới của ALS chính thức đi vào hoạt động và định hướng chỉ phục vụ hàng hóa quốc tế, không phục vụ hàng hóa nội địa. Do đó, thị phần quốc tế được san sẻ cho 3 đơn vị: NCT, ACS và ALS kể từ quý IV/2015.

Thị phần có bị ảnh hưởng bởi sự xuất hiện của đối thủ cạnh tranh mới?

Mặc dù hiện tại NCT vẫn chiếm lĩnh phần lớn thị phần phục vụ hàng hóa tại NBA, chúng tôi cho rằng sự gia nhập ngành của ALS kể từ năm 2015 sẽ phần nào là một trở ngại cho NCT dựa trên những so sánh dưới đây giữa 3 đối thủ cạnh tranh ngành phục vụ hàng hóa tại NBA.

Kể từ quý IV/2015, NCT có khả năng mất 15% thị phần quốc tế do ngừng phục vụ 2 hãng hàng không quốc tế Cathay Pacific Airways (CX) và Hong Kong Dragon Air (KA). Theo thông tin công bố của NCT, kể từ 3/10/2015 NCT sẽ ngừng phục vụ cho 2 hãng hàng không CX và KA. Và theo tìm hiểu của chúng tôi, 2 hãng hàng không quốc tế này đã chuyển hàng hóa sang phục vụ tại ga hàng hóa mới đi vào hoạt động từ tháng 9/2015 của ALS.

Hiện tại, hàng hóa của hãng hàng không quốc tế CX chiếm khoảng 15% thị phần hàng hóa qua CHKQT Nội Bài và việc ngừng phục vụ cho CX có khả năng khiến NCT mất đi khoảng 15% thị phần hàng hóa quốc tế kể từ quý IV/2015. Thị phần hàng hóa của Samsung có bị san sẻ khi ALS đi vào hoạt động? Hiện tại, Samsung chiếm khoảng 35-40% thị phần hàng hóa quốc tế vận chuyển qua Cảng Hàng không Quốc tế Nội Bài và khoảng 35% trong thị phần quốc tế của NCT. Do đó, Samsung có ảnh hưởng nhất định đến tăng trưởng kinh doanh của NCT.

Kể từ cuối năm 2014, Samsung đã được chấp thuận xây dựng một nhà ga riêng tại NBA do ALS là chủ đầu tư và được kết nối thẳng đến kho hàng không tại KCN Yên Phong, Yên Bình, tỉnh Thái Nguyên do nhận thấy nhu cầu hàng hóa tăng trưởng mạnh và 2 ga hàng hóa của NCT và ACS không đủ công suất để phục vụ thêm nữa. Cho đến nay, thông tin về việc Samsung đã xin được nhà ga riêng tại NBA hay chưa chưa được xác định.

Tuy nhiên, cần lưu ý rằng các đơn vị phục vụ hàng hóa như NCT ký hợp đồng phục vụ hàng hóa trực tiếp với các hãng hàng không, chứ không phải với các đơn vị sản xuất kinh doanh. Mỗi hãng hàng không có thể nhận vận chuyển hàng hóa từ nhiều đơn vị kinh doanh khác nhau. Việc hãng hàng không CX từ chối phục vụ tại NCT kể từtháng 10/2015 là một dấu hiệu cho thấy thị phần Samsung hiện tại của NCT có khả năng bị san sẻ cho đối thủ mới là ALS.. Hạn chế về mặt bằng và công suất khai thác. Những vấn đề hiện nay NCT đang gặp phải chủ yếu xuất phát từ hạn chế về mặt bằng kho bãi và công suất khai thác thiết kế, cụ thể là:

Hệ thống kho bãi phân tán, chủ yếu là đi thuê với chi phí thuê đắt đỏ. Đối với doanh nghiệp ngành dịch vụ hàng không, yêu cầu lớn nhất là mặt bằng khai thác và hệ thống kho bãi. Hiện nay, hầu hết mặt bằng và kho bãi của NCT đều đi thuê với chi phí cao, tại các địa điểm phân tán gây khó khăn cho việc tập trung xử lý hàng hóa.

Đã khai thác tối đa công suất. Trải qua 10 năm hoạt động, NCT đã khai thác tối đa công suất mặt bằng kho bãi, thậm chí vượt công suất. Trong tương lai gần, khá khó để NCT mở rộng thêm quy mô hoạt động khi phụ thuộc vào đơn vị cho thuê cũng như khi NBA đang quy hoạch để mở rộng, nâng cấp.

Cổ phiếu NCT còn hấp dẫn?

Triển vọng tương lai vẫn tương đối khả quan do sự phát triển chung của ngành, đặc biệt là nhu cầu lớn từ khu vực FDI. Theo dự báo của Cục Hàng không Việt Nam, ngành dịch vụ hàng không sẽ tăng trưởng bình quân từ 15- 20% cho giai đoạn 2014-2018 dựa trên sự phát triển của nền kinh tế nói chung, từ ảnh hưởng tích cực đến từ TPP và các hiệp định thương mại khác. NCT sẽ được hưởng lợi từ sự phát triển chung của ngành. Bản chất mối quan hệ của NCT và ALS vẫn là “quan hệ tương tác”.

Thêm nữa, mặc dù đối thủ cạnh tranh mới của NCT là ALS có những lợi thế nhất định nhưng có thể thấy NCT và ALS về cơ bản như “người một nhà” khi cổ đông lớn. của hai công ty đều là Vietnam Airlines, NCT vẫn sở hữu 14% vốn điều lệ tại ALS và Tổng Giám đốc của ALS là cán bộ điều hành từ NCT, đặc biệt là Ban lãnh đạo của NCT nắm số lượng cổ phần nhất định tại ALS. Đánh giá về sự kiện hai hãng hàng không ngừng ký hợp đồng phục vụ hàng hóa với NCT và chuyển sang ALS, chúng tôi cho rằng đây cũng chỉ là một trong những hỗ trợ ban đầu từ phía NCT đối với ALS về khách hàng và thị phần cho nhà ga mới đi vào hoạt động từ tháng 9/2015.

Trong tương lại, việc tiếp tục san sẻ thị phần cho ALS là điều khó thể tránh khỏi đối với NCT, trong bối cảnh NCT đã được khai thác tối đa công suất và kỳ vọng “chuyển lợi nhuận” sang một công ty khác vẫn thuộc quyền sở hữu giàu tiềm năng phát triển từ phía những người lãnh đạo. ALS có thể sẽ là “siêu cổ phiếu” kế tiếp như NCT khi thực sự bắt đầu bước vào chu kỳ tăng trưởng. Nhờ tác động tích cực của yếu tố vĩ mô cũng như thực hiện ý đồ của người lãnh đạo, chung tôi cho rằng khả năng cao NCT vẫn duy trì được đà tăng trưởng là khả thi, dù đà tăng trưởng có thể chậm lại.

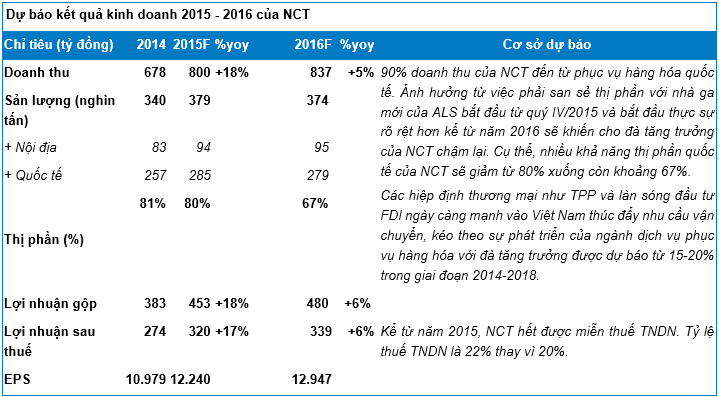

Tổng kết lại cho năm 2015, chúng tôi cho rằng NCT có thể đạt 800 tỷ doanh thu và 320 tỷ lợi nhuận sau thuế, tương ứng tăng 18% và 17% so với năm 2014, theo đó EPS cho năm 2015 của NCT sẽ đạt 12.240 đồng/cổ phần. Nguyên nhân là việc san sẻ thị phần sẽ bắt đầu tác động đến NCT từ quý IV/2015 trở đi và sẽ thực sự rõ ràng hơn khi bước sang năm 2016. Về kết quả kinh doanh của NCT năm 2016, chúng tôi kỳ vọng NCT sẽ đạt mức tăng trưởng 5-6% về cả doanh thu và lợi nhuận, là mức tăng trưởng khiêm tốn so với các năm trước do NCT đã hoạt động tối đa công suất và chịu ảnh hưởng bởi việc chia sẻ thị phần.

Khuyến nghị đầu tư

Bằng phương pháp chiết khấu dòng tiền FCFE, chúng tôi định giá cổ phiếu NCT ở mức 120.000 đồng/cổ phần, thấp hơn thị giá hiện tại của NCT. Trong ngắn hạn, việc đã hoạt động hết công suất và thị phần quốc tế bị san sẻ một phần cho đối thủ cạnh tranh ALS phần nào ảnh hưởng đến sự tăng trưởng của NCT.

Tuy nhiên, chúng tôi cho rằng đây không phải một thông tin quá tiêu cực đối với NCT, bời vì:

1) NCT vẫn là một doanh nghiệp đầu ngành trong lĩnh vực dịch vụ hàng không, nhận được sự hỗ trợ từ công ty mẹ Vietnam Airlines trong việc nâng cao uy tín và thương hiệu đối với các hãng hàng không quốc tế;

2) Thị phần của NCT mặc dù bị san sẻ nhưng vẫn chiếm ưu thế trong khu vực Cảng Hàng không Quốc tế Nội Bài.

Vấn đề đối với NCT hiện tại là giải quyết bài toán công suất mà chúng tôi cho rằng trong vòng 1-2 năm tới, NCT vẫn chưa thể thực hiện được do kế hoạch quy hoạch tại khu vực Cảng Hàng không Quốc tế Nội Bài và sự khó khăn nhất định trong thủ tục thuê đất mở rộng kinh doanh.

Nguồn: Đinh Thị Thu Thảo – BVSC