Lạm phát giáo dục tăng mạnh lên 8,37% so với cùng kỳ

Chi phí giáo dục (chiếm tỷ trọng khoảng 6,2% giỏ CPI tổng thể) tăng mạnh trong tháng 9 do học phí tăng tại một số địa phương sau 1 năm miễn giảm học phí hỗ trợ dịch COVID-19, cùng với nhu cầu mua sắm dụng cụ học tập trong tháng đầu tiên của năm học mới.

Lạm phát chi phí nhà ở & vật liệu xây dựng tăng nhanh lên 4,4% so với cùng kỳ

Chi phí nhà ở & vật liệu xây dựng (chiếm khoảng 20% giỏ CPI tổng thể) tháng 9/2022 chạm mức tăng hàng tháng cao nhất kể từ tháng 7/2021 do chi phí nhà ở tăng khi nhu cầu thuê nhà cho năm học mới và sửa chữa nhà ở trước kỳ nghỉ Tết sắp tới tăng.

Hạ dự báo CPI năm 2022 nhưng nâng dự báo CPI năm 2023-2024

HSC hạ dự báo CPI bình quân 12 tháng năm 2022 từ 3,80% xuống 3,35% nhờ Chính phủ thành công ổn định giá cả trong nước và chi phí năng lượng toàn cầu hạ nhiệt. Tuy nhiên, chúng tôi nâng dự báo lạm phát năm 2023 và 2024 từ lần lượt 3,0% và 2,9% lên lần lượt 3,6% và 3,1% do chi phí điện tăng và giá dầu toàn cầu có khả năng tăng mạnh.

Bảng 1: Những điều chỉnh trong dự báo được đề cập trong báo cáo này

Bảng 3: CPI của Việt Nam

Lạm phát chi phí nhà ở & vật liệu xây dựng tăng nhanh lên 4,4% so với cùng kỳ

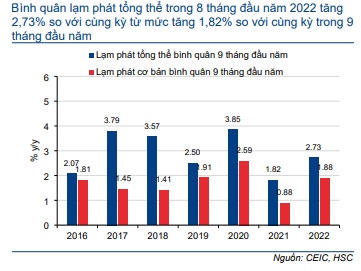

Lạm phát tổng thể tăng 3,94% so với cùng kỳ trong tháng 9/2022 (tăng 0,4% so với tháng trước) so với tăng 2,89% so với cùng kỳ (đi ngang so với tháng trước) trong tháng 8/2022. Cụ thể, chi phí lương thực & thực phẩm (chiếm tỷ trọng 33% giỏ CPI tổng thể, tăng 3,7% so với cùng kỳ) là động lực chính thúc đẩy lạm phát, tiếp theo là chi phí nhà ở & vật liẹu xây dựng. Nhìn chung, lạm phát tổng thể trong 9 tháng đầu năm 2022 đã tăng lên 2,73% so với cùng kỳ (so với tăng 1,82% so với cùng kỳ trong 9 tháng đầu năm 2021) nhưng vẫn thấp hơn so với mục tiêu lạm phát 4,0% của Ngân hàng Nhà nước Việt Nam. Theo đó, HSC giảm nhẹ dự báo CPI bình quân 12 tháng năm 2022 nhưng nâng dự báo CPI năm 2023-2024.

Lạm phát tổng thể tăng mạnh do mức nền thấp

Lạm phát tổng thể chạm mức 3,94% so với cùng kỳ trong tháng 9/2022, sau khi tăng chậm 2,89% so với cùng kỳ trong tháng 8/2022 (Bảng 3). Nếu không bao gồm giá lương thực và năng lượng, CPI cơ bản tháng 9/2022 tăng 3,82% so với cùng kỳ, gần vượt mục tiêu lạm phát 4,0% của NHNN do nhu cầu trong nước hồi phục.

Lạm phát tổng thể tháng 9/2022 cao hơn so với dự báo tăng 3,57% so với cùng kỳ của HSC (Mời xem: Lạm phát tháng 8/2022 tiếp tục giảm nhiệt, ngày 15/9/2022) nhưng vẫn sát với nhận định – áp lực lên lạm phát gia tăng chủ yếu do mức nền thấp và chi phí giáo dục tăng (đóng góp 0,52 điểm phần trăm vào lạm phát tổng thể).

Biểu đồ 5: CPI tổng thể và CPI cơ bản hàng tháng

Biểu đồ 6: CPI tháng 9/2022: Cơ cấu theo nhóm ngành

Biểu đồ 7: Đóng góp của lạm phát T9/2012 vào lạm phát tổng thể so với tháng trước theo ngành

Năm học mới bắt đầu là động lực thúc đẩy CPI tháng 9/2022

So với tháng trước, lạm phát tổng thể tăng 0,4%, cao hơn so với xu hướng đi ngang trong tháng trước, chủ yếu do chi phí giáo dục và giá nhà ở & vật liệu xây dựng tăng, được bù đắp một phần nhờ chi phí giao thông hạ nhiệt (Bảng 4 & 5).

Lạm phát giáo dục (chiếm khoảng 6,2% giỏ CPI tổng thể) là tâm điểm trong tháng 9 sau khi tăng mạnh 8,37% so với cùng kỳ do học phí tăng tại một số địa phương trong năm học mới 2022-2023.

Chi phí nhà ở & vật liệu xây dựng (chiếm khoảng 20% giỏ CPI tổng thể) tháng 9/2022 chạm mức 4,43% so với cùng kỳ – mức tăng hàng tháng cao nhất kể từ tháng 7/2022. Áp lực gia tăng chủ yếu đến từ chi phí nhà ở tăng khi nhu cầu thuê nhà vào thời điểm bắt đầu năm học mới tăng, chi phí nhân công và nhu cầu xây dựng/sửa chữa trước kỳ nghỉ Tết tăng.

Ngược lại, giá xăng tiếp tục giảm đã giúp giảm nhẹ áp lực lên lạm phát. Chi phí giao thông tháng 9 tăng chậm lại đáng kể 6,7% so với cùng kỳ, sát với dự báo của HSC (tăng 8,3% so với cùng kỳ) sau 3 lần giảm giá xăng dầu (đóng góp 3,6% vào giỏ CPI tổng thể).

Biểu đồ 8: CPI tổng thể và cơ bản bình quân 9 tháng đầu năm

Biểu đồ 9: CPI so với cùng kỳ của các quốc gia khác trong khu vực Đông Nam Á

Hạ dự báo CPI năm 2022 nhưng nâng dự báo CPI năm 2023- 2024

Về chính sách tiền tệ, bình quân lạm phát tổng thể và lạm phát cơ bản trong 9 tháng đầu năm 2022 đã được kiểm soát ở mức lần lượt là 2,73% và 1,88% so với cùng kỳ, thấp hơn so với mục tiêu của NHNN là 4% (Bảng 6), cho thấy tác động tích cực từ các chính sách chủ động nhằm ổn định giá cả trong nước của Chính phủ VIệt Nam.

Trong bức tranh tổng thể, Việt Nam đang kiểm soát lạm phát hiệu quả khi CPI vẫn ở mức thấp so với các quốc gia khác trong khu vực Đông Nam Á. Tính đến tháng 8/2022 (thời điểm cập nhật dữ liệu mới nhất của các quốc gia), lạm phát tổng thể của Việt Nam là 2,89% so với cùng kỳ, thấp hơn mức bình quân trong khu vực là 5,5% so với cùng kỳ và thấp nhất trong khu vực Đông Nam Á (Bảng 7).

CPI 9 tháng đầu năm 2022 thấp hơn so với dự báo nhờ các biện pháp kiểm soát lạm phát hiệu quả của Chính phủ và giá năng lượng toàn cầu hạ nhiệt gần đây. Theo đó, HSC hạ dự báo lạm phát tổng thể năm 2022 (bình quân 12 tháng) từ 3,8% so với cùng kỳ xuống 3,35% so với cùng kỳ.

Trong khi đó, HSC nâng dự báo CPI bình quân 12 tháng năm 2023 và 2024 từ lần lượt 3,0% và 2,9% lên lần lượt 3,6% và 3,1%. Động lực chính thúc đẩy lạm phát trong những năm tới bao gồm chi phí nhà ở dự kiến tăng sau khi EVN đề xuất tăng giá điện từ 5-10% trong năm sau, cùng với giá dầu toàn cầu nhiều khả năng tăng mạnh sau khi Liên minh OPEC+ đồng ý thắt chặt nguồn cung dầu thô toàn cầu (Mời xem: Giá dầu tăng sau khi các nước OPEC+ thống nhất cắt giảm sản lượng dầu thô, ngày 6/10/2022, Reuters).

Lạm phát tổng thể tháng 10 dự báo tăng 4,5% so với cùng kỳ

HSC dự báo lạm phát tổng thể sẽ tăng 4,5% so với cùng kỳ trong tháng 10/2022, lần đầu vượt mục tiêu lạm phát của NHNN kể từ tháng 3/2022, chủ yếu do mức nền thấp (1,77% so với cùng kỳ trong tháng 10/2021) và áp lực kéo dài từ chi phí lương thực & thực phẩm, chi phí nhà ở & vật liệu xây dựng và chi phí giáo dục (Bảng 8).

Lương thực & thực phẩm

HSC dự báo giá các mặt hàng thực phẩm chủ chốt, bao gồm thịt lợn và rau (đóng góp khoảng 6% vào giỏ CPI tổng thể) sẽ tăng trong tháng 10 do chi phí nguyên liệu đầu vào tăng cùng với các điều kiện thời tiết kém thuận lợi xảy ra dần đây. Ngoài ra, giá thịt lợn trong nước gần đây đang cho thấy dấu hiệu tăng, một phần do nhu cầu tăng cao tại Trung Quốc trong kỳ nghỉ Quốc khánh ‘tuần lễ vàng’ vào đầu tháng 10 (Mời xem: Trung Quốc mở kho dữ trữ thịt lợn khi giá tăng cao đe doạ mục tiêu lạm phát, ngày 30/9/2022, AFP).

Nhìn chung, HSC dự báo lạm phát nhóm lương thực & thực phẩm sẽ tăng 5,1% so với cùng kỳ trong tháng 10 sau khi tăng 3,65% so với cùng kỳ trong tháng 9/2022 do mức nền thấp trong năm 2021.

Nhà ở & vật liệu xây dựng

Rất nhiều hộ gia đình có kế hoạch sửa chữa nhà ở trong Q4/2022 trước kỳ nghỉ Tết. Do đó, HSC dự báo lạm phát nhà ở & vật liệu xây dựng sẽ tăng 4,9% so với cùng kỳ trong tháng 10 sau khi tăng 4,4% so với cùng kỳ trong tháng 9/2022.

Giáo dục

Chi phí dịch vụ giáo dục được dự báo sẽ tiếp tục tăng trong tháng 10 do học phí tăng và nhu cầu mua sắm dụng cụ học tập. Chúng tôi dự báo lạm phát giáo dục (đóng góp khoảng 4,6% vào giỏ CPI tổng thể) sẽ tăng 12% so với cùng kỳ sau khi tăng 8,37% so với cùng kỳ trong tháng trước.

Lưu ý, lạm phát y tế đã tăng 1,45% so với cùng kỳ trong tháng 9/2022 so với 0,47% so với cùng kỳ trong tháng trước sau khi số ca nhiễm Adenovirus tại Hà Nội tăng đột biến cùng với các loại bệnh theo mùa khác khi mùa đông sắp tới.

Biểu đồ 10: Dự báo đóng góp của các ngành vào lạm phát tổng thể trong tháng 10/2022

Dự báo kinh tế vĩ mô của HSC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.