Cập nhật CTCP ĐT-PT Công nghệ Điện tử Viễn thông (HSX- ELC)

Đồ thị ELC giữa phiên ngày 15/12/2015. Nguồn: Amibroker

Xác nhận chu kỳ tăng trưởng mới

• Doanh nghiệp công nghệ có vị thế vững chắc trong hầu hết các lĩnh vực hoạt động nên chiếm lợi thế cạnh tranh tương đối so với đối thủ

• KQKD đang cải thiện nhanh

• Khả năng tăng trưởng đột biến lợi nhuận trong quý 4 và năm 2016

• Các mảng kinh doanh cốt lõi đều đang tăng trưởng, với lượng lớn hợp đồng kinh tế đã ký kết

Quan điểm:

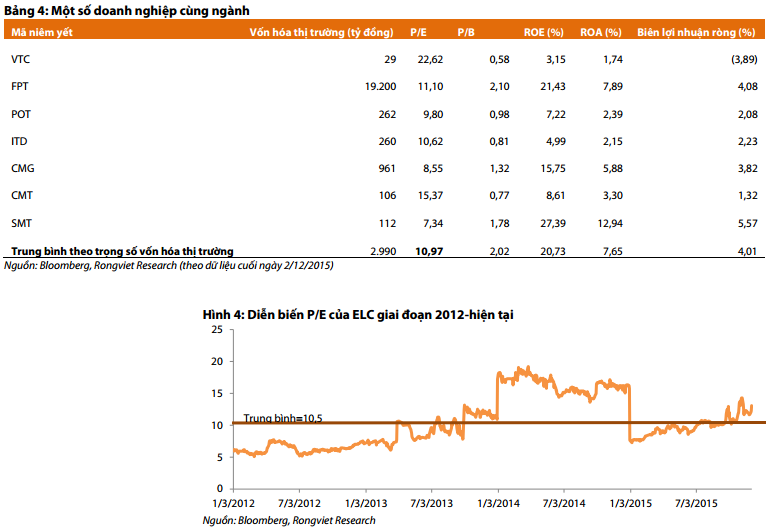

ELC- DN công nghệ trong lĩnh vực viễn thông, GTVT, an ninh quốc phòng, có vị thế tốt trong các lĩnh vực kinh doanh cốt lõi, với thị phần chi phối hoặc độc quyền. Do đó, trong giai đoạn nhu cầu công nghệ hóa được mở rộng, đặc biệt là lĩnh vực giao thông, ELC đang có lượng hợp đồng kinh tế đã kí kết rất lớn trong năm 2015 và cũng như tiềm năng ghi nhận lượng hợp đồng lớn trong các năm tiếp theo. Theo ước tính của chúng tôi, năm 2015 tổng giá trị hợp đồng kí kết của ELC hơn 1.030 tỷ đồng, với khoảng 50% sẽ ghi nhận trong năm 2015 và phần còn lại sẽ ghi nhận trong năm 2016 và 2017. Đồng thời, tiềm năng hợp đồng lớn triển khai hạ tầng tại nhà mạng Mobiphone sau khi nhà mạng này tách ra độc lập với Vinaphone sẽ là động lực lớn đối với tăng trưởng của ELC trong năm 2016. Nếu trúng gói thầu lớn về triển khai hệ thống hạ tầng đối với Mobiphone, ELC có thể sẽ có doanh thu tăng trưởng gần như gấp đôi trong năm 2016. Do đó, nếu chỉ tính riêng hoạt động kinh doanh cốt lõi, EPS pha loãng cuối năm 2015 khoảng 2.200 đồng. Riêng năm 2016, dù chưa tích hợp vào mô hình định giá phần giá trị hợp đồng lớn có khả năng sẽ kí kết với Mobiphone, ELC vẫn có khả năng ghi nhận mức EPS vào khoảng 3.300 đồng. ELC là DN đang trong đà tăng trưởng cao và vị thế độc quyền trong nhiều mảng kinh doanh. Đồng thời, PE trung bình ngành theo vốn hóa cũng như mức PE trung bình lịch sử giao dịch của ELC (giai đoạn 2012-hiện tại) đều xoay quanh vùng 10x. Do đó, chúng tôi đánh giá mức PE hợp lý đối với ELC vào khoảng 10x. Theo đó, giá trị hợp lý đối với ELC vào năm 2016 sẽ vào khoảng 33.000 đồng, cao hơn giá thị trường khoảng 39%. Do đó, chúng tôi đưa ra mức khuyến nghị MUA trong DÀI HẠN.

Doanh nghiệp công nghệ có vị thế vững chắc trong hầu hết các lĩnh vực hoạt động

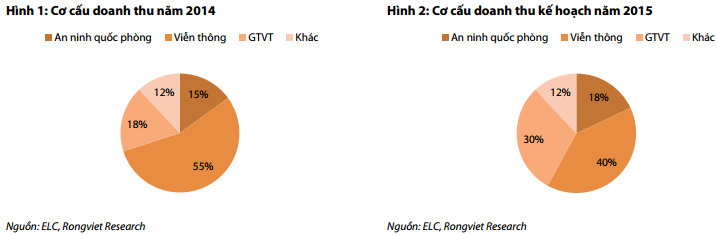

ELC thuộc loại hình DN kinh doanh theo dự án về lĩnh vực công nghệ trong các ngành khá đặc thù như: viễn thông, giao thông vận tải và an ninh quốc phòng. Trong đó, mảng công nghệ trong lĩnh vực viễn thông vẫn đóng vai trò chủ đạo trong hoạt động của DN, với tỷ trọng mảng này vào khoảng 55% trong năm 2014 và dự kiến giảm dần về 40% trong năm 2015. Tỷ trọng mảng viễn thông được ban lãnh đạo ELC định hướng giảm dần nhằm phát triển DN bền vững trên ba trụ cột kinh doanh: viễn thông, giao thông vận tải và an ninh quốc phòng. Điều này sẽ giúp hoạt động kinh doanh ELC giảm phụ thuộc vào sự phát triển của ngành viễn thông, đặc biệt là nhu cầu đầu tư của các nhà mạng di động như Vinaphone, Mobiphone, Viettel…

Điểm nổi bật đối với ELC là vị thế gần như độc quyền trong hầu hết các lĩnh vực hoạt động. Do đó, khách hàng của ELC có độ gắn kết bền chặt với DN, với phần lớn là các bộ ngành của Chính phủ và các DN Nhà nước. Điều này là một lợi thế nhưng cũng khiến KQKD của ELC có tính mùa vụ, tập trung hạch toán lợi nhuận và doanh thu trong quý 4.

Ngoài các thành viên am hiểu về đặc thù kinh doanh và thị trường hoạt động của Công ty, Ban lãnh đạo của ELC đang có thêm sự hỗ trợ về mặt quản lý tài chính của các thành viên đến từ Công ty quản lý quỹ SSI. Điều này sẽ hỗ trợ ELC khá nhiều trong việc xây dựng các kế hoạch tài chính đối với các dự án lớn cũng như là quản trị tài chính của DN hiệu quả hơn.

KQKD đang cải thiện nhanh

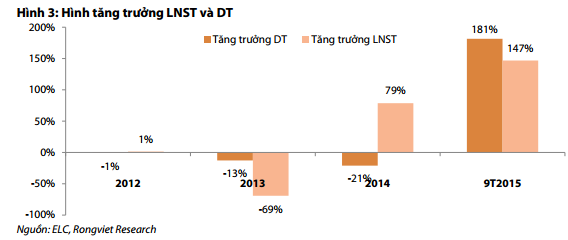

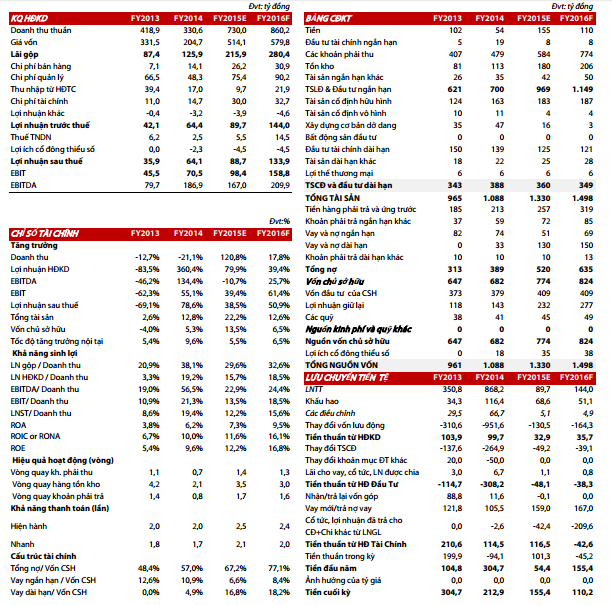

KQKD năm 2014 đánh dấu bước chuyển giao chu kỳ kinh doanh mới. Trong các năm trước, do kế hoạch tái cấu trúc của VNPT và đầu tư công bị siết chặt nên nhiều dự án của ELC trong lĩnh vực viễn thông, giao thông vận tải và cả quốc phòng bị trì hoãn. Tuy nhiên, từ năm 2014, các dự án trong các lĩnh vực này bắt đầu hồi phục nên lợi nhuận đã bắt đầu tăng trưởng trở lại, với LNST 2014 tăng 79% (yoy).

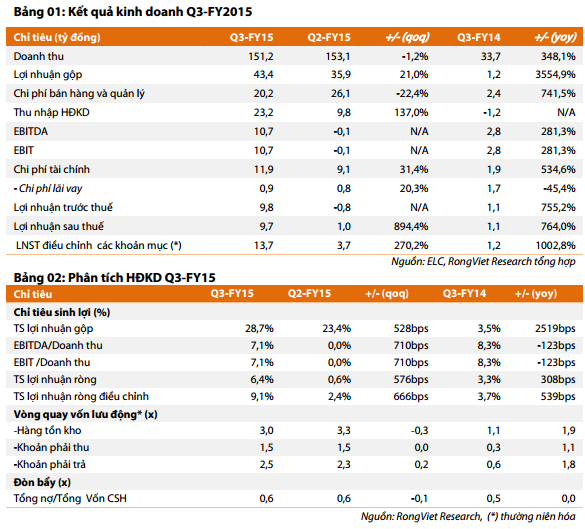

KQKD 9T2015 xác nhận thêm về chu kỳ tăng trưởng mới của ELC. Tiếp nối đà tăng trưởng trong năm 2014, doanh thu 9T2015 tiếp tục đạt 409,9 tỷ, tăng 181% so với cùng kỳ và LNST đạt 18,2 tỷ, tăng 149% so với cùng kỳ. Tuy nhiên, trong quý 3, DN đã hạch toán phần doanh thu đột biến từ dự án hợp tác kinh doanh khoảng 64 tỷ đồng. Nếu loại trừ tác động của phần doanh thu và chi phí đột biến này thìdoanh thu và LNST 9T2015 của ELC được đánh giá tăng trưởng lần lượt 137% và 53% so với cùng kỳ.

Trong quý 3, ELC hạch toán hai khoản đột biến: doanh thu từ dự án hợp tác kinh doanh và khoản trích lập chi phí dự phòng tài chính. ELC thực hiện chuyển nhượng dự án Thanh Trì trong quý 3 nên DN đã hạch toán một phần doanh thu và chi phí từ việc chuyển nhượng này, với doanh thu và lợi nhuận được hạch toán lần lượt vào doanh thu dự án hợp tác kinh doanh (64 tỷ đồng) và giá vốn khoảng 55 tỷ đồng.

Trong quý 4, DN nhiều khả năng sẽ ghi nhận toàn bộ doanh thu và chi phí còn lại của dự án này. Ngoài ra, trong quý 3, ELC cũng tiến hành thanh lý khoản đầu tư kém hiệu quả tại Công ty Liên doanh Dược phẩm Eloge France Việt Nam (Eloge) nên DN đã tiến hành ghi nhận khoản tăng đột biến chi phí dự phòng đầu tư tài chính gần 10 tỷ đồng. Trong đó, phần lớn là dự phòng đối với khoản đầu tư vào Eloge và khoản nợ vay của Eloge.

Khả năng tăng trưởng đột biến lợi nhuận trong quý 4 và năm 2016

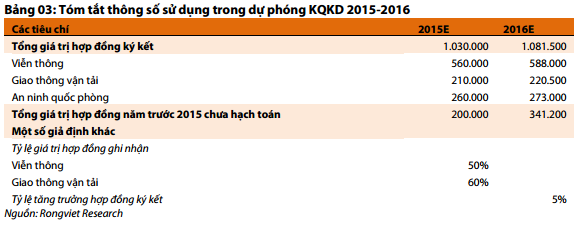

Trong 9T đầu năm nay, ELC chỉ mới ghi nhận LNST 18,2 tỷ đồng, tương ứng với khoảng 24% kế hoạch năm của DN. Tuy nhiên, chúng tôi vẫn đánh giá rất cao khả năng hoàn thành và thậm chí vượt kế hoạch năm của ELC. Bởi vì, trong 3Q đầu năm, ELC đa phần chỉ ghi nhận doanh thu từ việc cung cấp thiết bị nên biên lợi nhuận khá thấp, với biên lợi nhuận gộp 9T2015 chỉ khoảng 29% (đã loại trừ doanh thu lợi nhuận bất thường dự án Thanh Trì), thấp hơn khoảng 6 điểm phần trăm so với biên gộp trung bình 2011-2014. Đồng thời, ELC thường hạch toán doanh thu và lợi nhuận khá chênh lệch giữa quý 4 và 3 quý còn lại của năm. Trong giai đoạn 2012-2014, mức doanh thu và LNST Q4 thường chiếm lần lượt 45% và 63% so với tổng doanh thu và LNST cả năm. Do đó, với lượng lớn hợp đồng đã ký kết cũng như đang thi công, chúng tôi ước tính LNST năm 2015 của ELC sẽ đạt vào khoảng 88,7 tỷ đồng (chưa bao gồm LN bất thường từ dự án Thanh Trì), vượt 15% so với kế hoạch của DN. Ngoài ra, giá trị hợp đồng chưa hạch toán trong năm 2015 và các hợp đồng ký kết trong năm 2016 cũng là động lực tăng trưởng chính của ELC trong giai đoạn 2016-2017, đặc biệt là mảng viễn thông và giao thông vận tải.

Chúng tôi ước tính LNST năm 2016 sẽ tăng trưởng hơn 50% so với năm 2015.

Dưới đây là phần phân tích chi tiết các mảng kinh doanh và vị thế của ELC trong ngành nhằm làm luận cứ cho các nhận định về tăng trưởng lợi nhuận và doanh thu của ELC:

Các mảng kinh doanh cốt lõi đều đang tăng trưởng, với lượng lớn hợp đồng kinh tế đã ký kết

Viễn thông. Tổng giá trị hợp đồng ký kết vào khoảng 500-600 tỷ đồng, gồm dự án lớn (khoảng 300 tỷ) về triển khai hệ thống truyền dẫn thông tin di động (Viba) và nhiều dự án nhỏ lẻ khác. Biên lợi nhuận của dự án này được kỳ vọng sẽ cao hơn so với các năm trước do ELC đã có kinh nghiệm triển khai hệ thống này tại Vinaphone. Do đó, khi triển khai đối với Mobiphone, ELC sẽ tiết kiệm được chi phí pháttriển sản phẩm.

Về triển vọng dài hạn, ELC sẽ hưởng lợi từ hai yếu tố chính: quá trình đầu tư hạ tầng của Mobiphone sau tách sang hoạt động độc lập với Vinaphone và xu hướng chuyển dịch từ hạ tầng 3G lên 4G.

Hiện tại, Mobiphone vẫn đang phải thuê hạ tầng để hoạt động nhưng với xu hướng sở hữu hạ tầng riêng trong ngành viễn thông, Mobiphone sẽ phải đầu tư thêm lượng lớn tài sản, đặc biệt là các trục cáp Bắc-Nam để phục vụ hoạt động bền vững trong dài hạn. Trong khi đó, ELC đã gắn kết với Mobiphone từ khi DN này còn hoạt động trong mạng lưới của VNPT nên sẽ là lợi thế rất lớn đối với ELC trong việc tiếp cận các dự án hợp tác cùng Mobiphone. Do đó, chúng tôi đánh giá tiềm năng này khá lớn và sẽ là động lực tăng trưởng chính đối với mảng viễn thông của ELC trong năm 2016-2017, đặc biệt là dự án trang bị hạ tầng tại Mobiphone, với giá trị hơn 1.000 tỷ đồng. Hiện tại, chưa có thông tin chính thức ELC sẽ đảm nhận dự án này nhưng với kinh nghiệm và mối quan hệ kinh doanh lâu năm, chúng tôi đánh giá khá cao khả năng ELC sẽ thắng thầu gói dự án này.

Ngoài ra, kể từ tháng 10/2015 một số nhà mạng đã bắt đầu thử nghiệm mạng viễn thông 4G. Theo lộ trình, năm 2016 sẽ chính thức triển khai mạng 4G tại Việt Nam. Do đó, các nhà mạng sẽ phải nâng cấp và đầu tư mới hệ thống để phục vụ mảng kinh doanh trên nền tảng 4G. Điều này sẽ giúp ELC có thêm công việc trong các năm tiếp theo.

Giao thông vận tải. Tổng giá trị hợp đồng ký kết vào khoảng 200-300 tỷ đồng, với đóng góp từ hai lĩnh vực: quản lí hàng hải tàu biển (VTS) và cân tải trọng (VIM). Mảng VTS đã được ELC triển khai nghiên cứu từ năm 2011 và có hợp đồng đầu tiên vào năm 2012 từ dự án cung cấp hệ thống giám sát hàng hải tại Vũng Tàu. Trong năm nay ELC đang triển khai tiếp tuyến thứ 3 trong số khoảng hơn 30 tuyến trên cả nước (tuyến Cái Mép-Thị Vải), với giá trị lên đến 130 tỷ đồng. Khoảng thời gian triển khai dự án VTS để hoàn thiện hạ tầng và đi vào hoạt động được tính vào khoảng 1 năm.

Mảng cân tải trọng VIM là mảng kinh doanh mới của ELC trong năm nay. ELC sẽ độc quyền lắp đặt hệ thống cân tải trọng tự động trên toàn quốc. Mảng này được kỳ vọng sẽ mang đến giá trị hợp đồng rất đều và ổn định trong các năm tiếp theo do thời gian thi công dự án cân tải trọng khá ngắn, chỉ khoảng 2-3tháng/1 trạm. Đồng thời, tính chung trên cả nước hiện có hơn 109 trạm cân (gồm 64 trạm cân lưuđộng và 45 trạm cân cố định) nên khối lượng công việc tiềm năng trong năm tiếp theo rất lớn.

Riêng trong năm 2015, hợp đồng lớn nhất trong mảng này của ELC là hợp đồng hợp tác với Tasco. Tasco trúng thầu BOT và BOO triển khai các dự án trạm thu phí trên một số quốc lộ và cao tốc trong cả nước. ELC sẽ là đối tác cung cấp hệ thống WIM cho Tasco trong các dự án này, với tổng giá trị hợp đồng ký trong năm 2015 khoảng 100-200 tỷ đồng. Theo đánh giá của chúng tôi, mảng cân tải trọng sẽ tạo ra doanh thu và lợi nhuận đều đặn cho ELC trong năm 2015 và 2016. Bởi vì, ELC đã chiếm vị thế độc quyền trong cả nước nên không gặp rào cản cạnh tranh. Do đó, tốc độ ghi nhận doanh thu phụ thuộc chủ yếu vào năng lực triển khai của ELC.

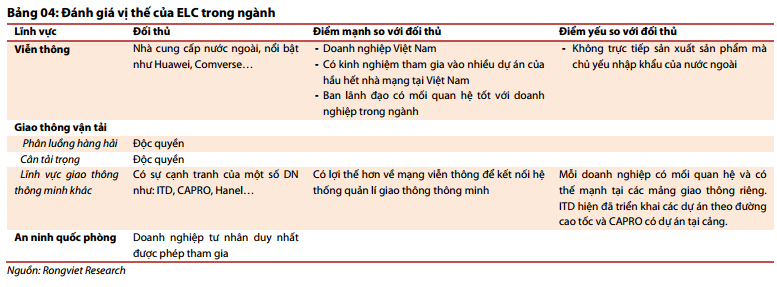

Chiếm lợi thế cạnh tranh tương đối so với đối thủ trong các lĩnh vực kinh doanh cốt lõi

Với kinh nghiệm trong lĩnh vực hoạt động và các mối quan hệ lâu năm, ELC hiện đang giữ vị thế độc quyền tại hầu hết các lĩnh vực kinh doanh. Chúng tôi thực hiện đánh giá vị thế của ELC trong ba lĩnh vực hoạt động chính:

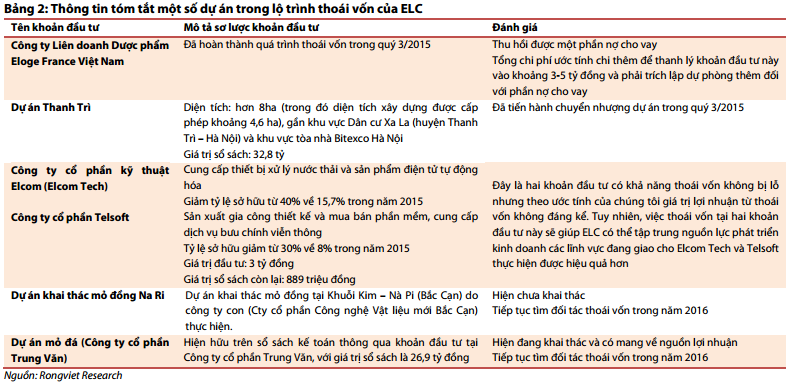

Đang trong quá trình tái cơ cấu các khoản đầu tư ngoài ngành để tập trung nguồn lực phát triển mảng kinh doanh cốt lõi ELC có khoản đầu tư tài chính khá lớn, với giá trị đầu tư tài chính/tổng tài sản hơn 13%. Do một số khoản đầu tư không hiệu quả nên ELC đã liên tiếp trích lập dự phòng, với chi phí dự phòng tài chính trung bình hai năm 2013-2014 là khoảng 9 tỷ/năm, chiếm khoảng 2,4%/doanh thu. Tức khoản trích lập dự phòng hàng năm đã khiến ELC mất đi khoảng 2-3% biên lợi nhuận trước thuế. Đồng thời, hiện tại, với sự trợ giúp về mặt quản trị tài chính của cổ đông lớn (đại diện quỹ đầu tư SSI), DN đang tiến hành tái cơ cấu thông qua việc thoái vốn các khoản đầu tư ngoài ngành và các khoản đầu tư kém hiệu quả.

Một số khoản đầu tư nằm trong lộ trình tái cơ cấu gồm:

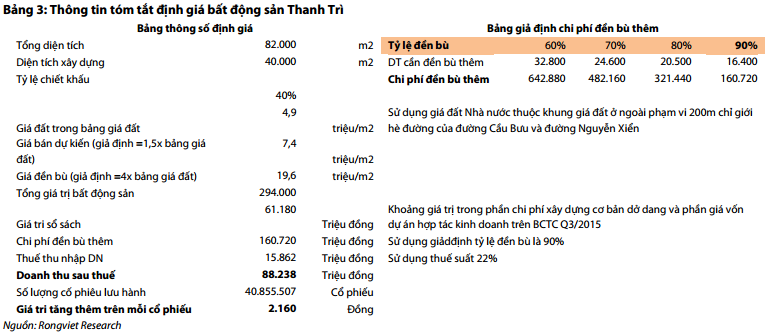

Trong các khoản đầu tư thoái vốn trong năm 2015, nổi bật nhất là bất động sản tại Thanh Trì. Theo ước tính của chúng tôi sử dụng giá đất theo Bảng giá đất khu vực giáp ranh thuộc huyện Thanh Trì do UBND Thành phố Hà Nội ban hành ngày 25/12/2013, giá trị bất động sản này vào khoảng 411,6 tỷ. Với giả định chi phí đã đền bù và chi phí cần đền bù thêm vào khoảng 222 tỷ đồng, chúng tôi ước tính giá

trị tăng thêm trên mỗi cổ phiếu ELC trong năm 2015 vào khoảng 2.100 đồng.

Nhìn chung, khi kết thúc năm 2015, ELC sẽ còn một số khoản đầu tư cần tiếp tục thoái vốn như: dự án khai thác mỏ đồng NaRi và dự án mỏ đá tại Công ty cổ phần Trung Văn. Các khoản đầu tư này đa phần đều có khả năng thoái vốn trên giá vốn. Do đó, tổn hại từ thoái vốn sẽ không đáng kể. Đồng thời, theo tính toán của chúng tôi, các khoản thoái vốn này tuy không mang lại lợi nhuận đột biến nhưng sẽ cókhả năng mang lại dòng tiền vào khoảng 40-50 tỷ đồng. Tuy nhiên, vẫn tồn tại một số rủi ro cần lưu ý khi đầu tư vào ELC. Tiềm ẩn khoản lỗ tỷ giá từ việc nhập thiết bị. Trong mô hình hoạt động dự án của ELC, DN phải mua các thiết bị phần cứng của nước ngoài nên khi VND mất giá sẽ ảnh hưởng làm tăng giá vốn và đồng thời gây ra lỗ tỷ giá từ các khoản tiền thanh toán nhà cung cấp. Mặc dù DN có doanh thu bằng ngoại tệ từ xuất khẩu phần mềm nhưng khoản ngoại tệ này được đánh giá không đủ cân bằng lại nguồn ngoại tệ chi trả cho đối tác cung ứng thiết bị nước ngoài. Trong Q2, VND bị mất giá khoảng 1,3% nên DN đã phải gánh chịu lỗ tỷ giá hơn 6,3 tỷ, chiếm 70% tổng chi phí tài chính của DN. Tuy nhiên, trong Q3, mặc dù VND mất giá hơn 2,9% nhưng phần lỗ tỷ giá của DN trong quý này khá thấp, chỉ khoảng 1 tỷ đồng.

Trong quý 3, nhờ ký kết hợp tác với ngân hàng MB nên doanh nghiệp đã một phần phòng vệ được rủi ro tỷ giá. Đồng thời, trong quý 3, doanh nghiệp cũng hạn chế thanh toán các khoản phải trả với nhà cung cấp nên cũng góp phần hạn chế lỗ tỷ giá. Trên báo cáo lưu chuyển tiền tệ của DN, phần tiền chi trả cho nhà cung cấp và dịch vụ trên quý 3 chỉ 67,5 tỷ đồng, khá thấp so với mức ~131 tỷ trong quý 2. Chia sẻ lợi nhuận để thực hiện thoái vốn các khoản đầu tư kém hiệu quả. ELC đang trong giai đoạn thoái vốn các khoản đầu tư ngoài ngành và kém hiệu quả nên vấn đề trích lâp dự phòng và thoái vốn dưới giá vốn sẽ là điều cần đối diện trong năm 2015 cũng như năm 2016. Trong năm 2015, ELC đã hoàn thành thoái vốn khoản đầu tư kém hiệu quả Eloge, với giá trị dự phòng trích lập thêm trong năm 2015 để hoàn tất việc thoái vốn vào khoảng 4 tỷ đồng (chưa tính phần trích lập đối với nợ phải thu Eloge).

Ngoài ra, trong năm 2016, hai khoản đầu tư lớn tại mỏ đồng Na Rì và mỏ đá tại Gia Lai nhiều khả năng cũng sẽ được thoái vốn. Hai khoản đầu tư này hiện đang có tổng giá trị sổ sách là 39,3 tỷ đồng, gồm mỏ đồng Na Rì (12,3 tỷ đồng) và mỏ đá Trung Văn: 27 tỷ đồng). Khách hàng phần lớn là các doanh nghiệp Nhà nước và các bộ ngành của Chính phủ sẽ tạo nên sự biến động trong hoạt động của DN theo tình hình ngân sách và đầu tư của Chính phủ. Điều này được thể hiện khá rõ trong năm 2013, khi VNPT trong quá trình tái cấu trúc và tình hình kinh tế vĩ mô khó khăn, ELC đã bị suy giảm nghiêm trọng cả về doanh thu và lợi nhuận, với DT và LNST giảm lần lượt 13% và 69%(y-o-y). Đồng thời, ELC là doanh nghiệp tư nhân được tham gia vào lĩnh vực an ninh quốc phòng nên thông tin mảng kinh doanh đặc thù này sẽ hạn chế được truyền tải đến nhà đầu tư, với ước tính tỷ trọng doanh thu mảng này vào khoảng 12% tổng doanh thu. Do đó, đây cũng là rủi ro về mặt thông tin cần phải lưu ý khi lựa chọn đầu tư vào ELC. Mặt khác, DN có nhiều khách hàng gắn kết chặt với các DN, bộ ngành Chính phủ cũng đặt ra vấn đề sự lệ thuộc của việc ký kết hợp đồng mới hay gia hạn hợp đồng vào mối quan hệ của ban lãnh đạo của DN.

Quan điểm đầu tư

ELC- DN công nghệ trong lĩnh vực viễn thông, GTVT, an ninh quốc phòng, có vị thế tốt trong các lĩnh vực kinh doanh cốt lõi, với thị phần chi phối hoặc độc quyền. Do đó, trong giai đoạn nhu cầu công nghệ hóa được mở rộng, đặc biệt là lĩnh vực giao thông, ELC đang có lượng hợp đồng kinh tế đã kí kết rất lớn trong năm 2015 và cũng như tiềm năng ghi nhận lượng hợp đồng lớn trong các năm tiếp theo.Theo ước tính của chúng tôi, năm 2015 tổng giá trị hợp đồng kí kết của ELC hơn 1.030 tỷ đồng, với khoảng 50% sẽ ghi nhận trong năm 2015 và phần còn lại sẽ ghi nhận trong năm 2016 và 2017. Đồng thời, tiềm năng hợp đồng lớn triển khai hạ tầng tại nhà mạng Mobiphone sau khi nhà mạng này tách ra độc lập với Vinaphone sẽ là động lực lớn đối với tăng trưởng của ELC trong năm 2016. Nếu trúng gói thầu lớn về triển khai hệ thống hạ tầng đối với Mobiphone, ELC có thể sẽ có doanh thu tăng trưởng gần như gấp đôi trong năm 2016.

Do đó, nếu chỉ tính riêng hoạt động kinh doanh cốt lõi, EPS pha loãng cuối năm 2015 khoảng 2.200 đồng. Riêng năm 2016, dù chưa tích hợp vào mô hình định giá phần giá trị hợp đồng lớn có khả năng sẽ kí kết với Mobiphone, ELC vẫn có khả năng ghi nhận mức EPS vào khoảng 3.300 đồng. ELC là DN đang trong đà tăng trưởng cao và vị thế độc quyền trong nhiều mảng kinh doanh. Đồng thời, PE trung bình ngành theo vốn hóa cũng như mức PE trung bình lịch sử giao dịch của ELC (giai đoạn 2012-hiện tại) đều xoay quanh vùng 10x. Do đó, chúng tôi đánh giá mức PE hợp lý đối với ELC vào khoảng 10x. Theo đó, giá trị hợp lý đối với ELC vào năm 2016 sẽ vào khoảng 33.000 đồng, cao hơn giá thị trường khoảng 39%. Do đó, chúng tôi đưa ra mức khuyến nghị MUA trong DÀI HẠN.

Nguồn: Bloomberg, RongVietRearch – VDSC