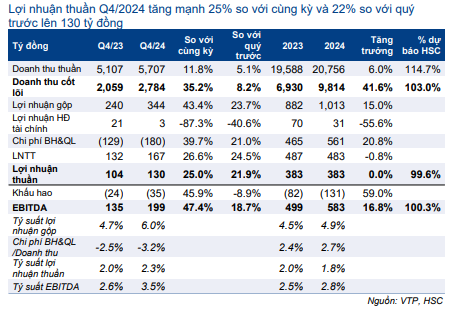

Sự kiện: Công bố KQKD Q4/2024

Lợi nhuận thuần Q4/2024 của VTP đạt 130 tỷ đồng (tăng mạnh 25% so với cùng kỳ và 22% so với quý trước), trên doanh thu HĐKD cốt lõi 2.794 tỷ đồng (tăng 35% so với cùng kỳ và tăng 8% so với quý trước). EBITDA trong quý tăng mạnh 47% so với cùng kỳ và 19% so với quý trước đạt 199 tỷ đồng.

Trong năm 2024, lợi nhuận thuần (đi ngang ở mức 383 tỷ đồng) và EBITDA (tăng trưởng 17% đạt 582 tỷ đồng), đều hoàn thành 100% dự báo cho cả năm 2024 của chúng tôi, trong khi doanh thu chuyển phát/logistic cốt lõi (tăng trưởng 42% đạt 9.814 tỷ đồng), cao hơn 3% so với dự báo của chúng tôi.

Bảng 1: KQKD Q4/2024, VTP

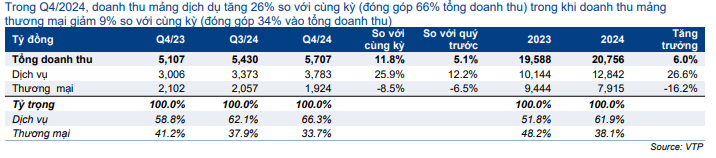

Doanh thu thuần tăng 12% so với cùng kỳ, nhờ doanh thu chuyển phát/logistic cốt lõi

Doanh thu thuần Q4/2024 tăng 12% so với cùng kỳ đạt 5.707 tỷ đồng, nhờ doanh thu dịch vụ tăng 26% so với cùng kỳ lên 3.783 tỷ đồng (đóng góp 66% vào tổng doanh thu), bù trừ cho mức giảm 9% so với cùng kỳ xuống 1.924 tỷ đồng của doanh thu mảng thương mại (đóng góp 34% vào tổng doanh thu). HSC lưu ý rằng VTP đang tập trung nhiều hơn vào mảng dịch vụ và giảm bớt sự tập trung vào mảng thương mại (kinh doanh các sản phẩm có giá trị gia tăng thấp như SIM & văn phòng phẩm).

Mức tăng 26% so với cùng kỳ của doanh thu dịch vụ được thúc đẩy bởi mức tăng 35% của doanh thu mảng chuyển phát và logistic cốt lõi, trong khi doanh thu thuê ngoài – doanh thu mà VTP nhận được từ công ty mẹ Viettel để vận hành mạng lưới cửa hàng của Viettel – tăng 6% so với cùng kỳ đạt 999 tỷ đồng.

Đáng lưu ý, tổng doanh thu ngành chuyển phát của Việt Nam trong Q4/2024 tăng 26% so với cùng kỳ đạt 20,2 nghìn tỷ đồng. Do đó, thị phần của VTP cải thiện 1 điểm phần trăm lên 13,8% trong quý, tăng từ mức 12,8% trong Q4/2023.

Trong năm 2024, doanh thu chuyển phát/logistic cốt lõi của VTP tăng trưởng mạnh 42% lên 9,8 nghìn tỷ đồng, cao hơn so với mức tăng trưởng 21% của toàn ngành trong cùng giai đoạn. Theo đó, thị phần của VTP trong năm đạt 13,8%, tăng từ mức 11,8% trong năm 2023.

Tỷ suất lợi nhuận gộp cải thiện ở cả hai mảng kinh doanh

Trong Q4/2024, tỷ suất lợi nhuận gộp cải thiện 1,3 điểm phần trăm so với cùng kỳ, nhờ tỷ suất lợi nhuận gộp của mảng dịch vụ và mảng thương mại cải thiện lần lượt 0,8 điểm phần trăm và 0,6 điểm phần trăm, cũng như mức đóng góp cao hơn của mảng dịch vụ vào tổng doanh thu (lên đến 66% trong Q4/2024, từ 59% trong Q4/2023).

Tỷ suất lợi nhuận gộp mảng dịch vụ cải thiện là nhờ (1) mức đóng góp cao hơn của doanh thu chuyển phát/logistic cốt lõi (tăng lên 74% trong Q4/2024 từ 68% trong Q4/2023) và (2) tỷ suất lợi nhuận gộp của doanh thu HĐKD cốt lõi cải thiện, nhờ sản lượng hàng hóa tăng, giúp VTP tận dụng tốt hơn nguồn lực (nhân viên giao hàng, đội xe chuyển phát, trung tâm phân loại, kho bãi), dẫn đến mức hiệu quả chi phí cao hơn.

KHKD năm 2025: LNTT tăng trưởng 10%

Cho năm 2025, BLĐ đặt mục tiêu doanh thu chuyển phát/logistic cốt lõi ở mức 13,6 nghìn tỷ đồng (tăng trưởng 38%) và LNTT ở mức 532 tỷ đồng (tăng trưởng 10%), so với dự báo của HSC lần lượt ở mức 14 nghìn tỷ đồng (tăng trưởng 42%) và 605 tỷ đồng (tăng trưởng 25%). Theo đó, kế hoạch doanh thu HĐKD cốt lõi và LNTT của năm 2025 của VTP lần lượt bằng 97% và 88% dự báo của HSC.

BLĐ kỳ vọng công viên logistic Lạng Sơn mới đưa vào hoạt động sẽ tạo ra doanh thu khoảng 700-1.000 tỷ đồng trong năm 2025, nhưng chưa tạo ra lợi nhuận (so với dự báo của chúng tôi là 1,1 nghìn tỷ đồng doanh thu và 16 tỷ đồng lợi nhuận thuần). Lưu ý, giai đoạn đầu của công viên logistic Lạng Sơn chính thức đi vào hoạt động vào ngày 11/12/2024, đóng vai trò là trung tâm logistics xuất nhập khẩu toàn trình phục vụ cho các hoạt động thương mại xuyên biên giới Việt Nam – Trung Quốc. Được xây dựng trên diện tích đất 143,7 ha với vị trí chiến lược gần Cửa khẩu Quốc tế Hữu Nghị, dự án này là trung tâm logistic hiện đại nhất cả nước.

Chúng tôi lưu ý có sự thay đổi gần đây liên quan đến vị trí tổng giám đốc do việc luân chuyển nhân sự nội bộ của Viettel. Theo đó, ông Hoàng Trung Thành, giữ chức vụ tổng giám đốc VTP từ tháng 5/2022, đã được điều chuyển sang làm tổng giám đốc của Viettel Telecom (chưa niêm yết), trong khi ông Phùng Văn Cường, cựu tổng giám đốc của Viettel Global (VGI; chưa khuyến nghị) trở thành tổng giám đốc của VTP. Có thể sẽ mất một khoảng thời gian để CEO mới ổn định vị trí. Tiến độ đầu tư của công viên logistic Lạng Sơn sẽ chậm lại phần nào. Do đó, Công ty đặt KHKD năm 2025 khá thận trọng.

Xem xét lại khuyến nghị, giá mục tiêu và dự báo lợi nhuận

HSC đang xem xét lại khuyến nghị và giá mục tiêu sau khi giá cổ phiếu tăng 20% trong 1 tháng qua. Ở thị giá hiện tại, Cổ phiếu VTP đang giao dịch với EV/EBITDAđ.c trượt dự phóng 1 năm là 27,8 lần, cao hơn 2,6 độ lệch chuẩn so với bình quân từ năm 2019 ở mức 15,7 lần.

Bảng 2: Cơ cấu doanh thu, VTP

Bảng 3: Tỷ suất lợi nhuận gộp theo mảng kinh doanh, VTP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.