Hưởng lợi với trào lưu mua hàng trực tuyến; Mua vào

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 88.200đ (tiềm năng tăng giá là 43%). Sau khi chúng tôi hạ bình quân 4% dự báo lợi nhuận thuần, tốc độ CAGR lợi nhuận thuần trong giai đoạn 2021-2024 đạt 34%. VTP đang giao dịch với P/E trượt dự phóng 1 năm thấp kỷ lục là 14,5 lần, thấp hơn 1,9 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 28,5 lần (kể từ khi niêm yết vào tháng 11/2018). Khó khăn trong ngắn hạn đã dần trôi qua, trong khi triển vọng dài hạn vẫn còn nguyên vẹn. HSC duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu VTP phiên giao dịch ngày 23/08/2022. Nguồn: AmiBroker

Đánh giá KQKD Q2/2022

KQKD Q2/2022 nhìn chung sát với dự báo của chúng tôi với doanh thu thuần đạt 5.461 tỷ đồng (tăng 5,2% so với cùng kỳ) và lợi nhuận thuần là 97 tỷ đồng (giảm 9,1% so với cùng kỳ).

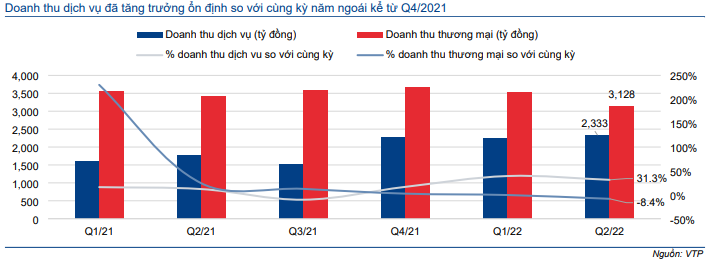

Tăng trưởng doanh thu được thúc đẩy nhờ mảng dịch vụ

Doanh thu dịch vụ tăng mạnh 31,3% so với cùng kỳ đạt 2.333 tỷ đồng trong Q2/2022, vượt mức tăng trưởng của toàn ngành là 24% so với cùng kỳ (theo Bộ Thông tin và Truyển thông). Kết quả này củng cố quan điểm của chúng tôi là hình thức mua sắm trực tuyến sẽ nhanh chóng phổ biến hậu COVID-19, điều này đặc biệt đáng khích lệ trong bối cảnh nguồn cung hàng hóa từ Trung Quốc bị gián đoạn trong giai đoạn quốc gia này áp dụng các biện pháp phong tỏa từ tháng 3-5/2022.

Trong 6 tháng đầu năm 2022, doanh thu dịch vụ tăng 35,1% so với cùng kỳ đạt 4.569 tỷ đồng so với tăng 15% so với cùng kỳ của toàn ngành.

Trong khi đó, doanh thu thương mại giảm 8,4% so với cùng kỳ đạt 3.128 tỷ đồng, đóng góp 57,3% vào tổng doanh thu trong Q2/2022, so với 65,8% trong Q2/2021. Trong 6 tháng đầu năm 2022, doanh thu mảng này giảm 4,4% so với cùng kỳ, đóng góp 59,3% vào tổng doanh thu của VTP.

Bảng 1: Đánh giá KQKD Q2/2022, VTP

Bảng 2: Cơ cấu doanh thu, VTP

Bảng 3: Doanh thu ngành dịch vụ chuyển phát nói chung và VTP nói riêng

Bảng 4: Tỷ suất lợi nhuận gộp theo mảng kinh doanh, VTP

Tỷ suất lợi nhuận gộp mảng dịch vụ giảm bù đắp nhờ tỷ suất lợi nhuận gộp mảng thương mại tăng

Trong Q2/2022, tỷ suất lợi nhuận gộp mảng dịch vụ giảm xuống 8,1% từ mức 10,2% trong Q2/2021, mặc dù vẫn cao hơn so với mức 7,3% trong Q1/2022. Tỷ suất lợi nhuận mảng dịch vụ dần cải thiện kể từ mức đáy trong Q3/2021, mặc dù đà phục hồi đôi khi bị ảnh hưởng bởi các yếu tố bất ngờ như dịch COVID-19 bùng phát trong Q1/2022 và giá xăng dầu tăng mạnh kể từ đầu năm. Trong 6 tháng đầu năm 2022, tỷ suất lợi nhuận gộp mảng dịch vụ là 7,7%.

Trong khi đó, tỷ suất lợi nhuận gộp mảng thương mại, mặc dù khiêm tốn, tăng lên 0,6% trong Q2/2022 từ mức 0,4% trong Q2/2021. Trong 6 tháng đầu năm 2022, tỷ suất lợi nhuận gộp mảng thương mại đạt 0,6%. Nhờ tỷ suất lợi nhuận mảng thương mại cải thiện, tỷ suất lợi nhuận gộp của Cổ phiếu VTP đã tăng lên 3,8% trong Q2/2022 từ mức 3,7% trong Q2/2021 và đạt 3,5% trong 6 tháng đầu năm 2022.

Chi phí bán hàng & quản lý tăng 31% so với cùng kỳ

Chi phí bán hàng & quản lý tăng 31,4% so với cùng kỳ lên 97 tỷ đồng, chủ yếu do chi phí bất thường tăng mạnh, như chi phí tiền mặt và chi phí thuê ngoài. HSC cho rằng những khoản chi phí này có thể là do VTP hợp tác với các nền tảng TMĐT có năng lực thương lượng cao. Đầu năm nay, BLĐ đã chia sẻ mục tiêu nâng tỷ trọng doanh thu từ các nền tảng TMĐT lên 12-15% trong năm 2022 từ mức dưới 10% trong năm 2021.

Lãi tài chính thuần giảm 8% so với cùng kỳ

Lãi tài chính thuần giảm 7,6% so với cùng kỳ xuống 10 tỷ đồng do chi phí lãi vay tăng. Lưu ý, tính đến cuối Q2/2022, dư nợ ngắn hạn tăng 9,9% so với cuối năm 2021 lên 1.282 tỷ đồng, trong khi Công ty vẫn không huy động nợ dài hạn.

Lợi nhuận thuần giảm 9% so với cùng kỳ

Do đó, lợi nhuận thuần Q2/2022 giảm 9,1% so với cùng kỳ xuống 97 tỷ đồng. Trong 6 tháng đầu năm 2022, doanh thu thuần và lợi nhuận thuần đạt lần lượt 11.232 tỷ đồng (tăng 8,5% so với cùng kỳ) và 200 tỷ đồng (giảm 6,9% so với cùng kỳ), đạt lần lượt 47,2% và 46,0% dự báo cả năm 2022 của chúng tôi.

Triển vọng chính trong tương lai

Mua hàng trực tuyến thâm nhập nhanh hậu COVID-19

Theo HSC, sự tiện lợi sẽ tiếp tục hỗ trợ quá trình phát triển của hình thức mua sắm trực tuyến, thậm chí vượt xa giai đoạn COVID-19 (Mời xem: ” Ngắn hạn khó khăn, dài hạn tích cực “, ngày 6/11/2021, HSC).

Chúng tôi nhận thấy thêm những bằng chứng xác nhận xu hướng này. Trong báo cáo ‘E-commerce Barometer 2021: Khám phá sở thích mua sắm trực tuyến và giao hàng trong khu vực Đông Nam Á’, xuất bản tháng 4/2022, Ninja Van Group, một doanh nghiệp logistics điện tử hoạt động tại Đông Nam Á (bao gồm cả Việt Nam), Việt Nam dẫn đầu khu vực Đông Nam Á về tỷ lệ mua hàng trực tuyến, với trung bình 104 đơn hàng/người/năm, so với mức bình quân trong khu vực là 66 đơn hàng/người/năm.

Lưu ý, hành vi săn hàng giá rẻ là động lực chính thúc đẩy hoạt động mua sắm trực tuyến. Người tiêu dùng thường xuyên tìm thấy các chương trình khuyến mãi lớn, được quảng cáo bởi các nền tảng TMĐT hoặc người bán hàng trực tuyến, những bên nhận thấy việc quảng cáo trực tuyến hiệu quả hơn so với thực hiện trực tiếp, nhờ phạm vi tiếp cận khách hàng lớn hơn. Theo đó, sở thích mua sắm trực tuyến sẽ vẫn tồn tại ngay cả khi cuộc sống trở lại bình thường. Dư địa để tiếp tục phát triển là rất lớn, do mức độ thâm nhập của mua sắm trực tuyến hiện nay rất khiêm tốn, chỉ ở mức khoảng 7% (theo Euromonitor).

Bảng 5: Số lượng đơn đặt hàng trên mỗi người hàng năm, khu vực Đông Nam Á

Chi phí nhiên liệu hạ nhiệt

Giá xăng tăng cùng với giá dầu tăng là một trong những yếu tố chính khiến tỷ suất lợi nhuận mảng dịch vụ sụt giảm. Trong khi chi phí nhiên liệu chỉ chiếm 4% vào tổng chi phí (Q2/2022), tác động gián tiếp có thể lớn hơn nhiều – chi phí thuê ngoài và chi phí tiền mặt, chiếm 57% tổng chi phí trong Q2/2022, tăng 44% so với cùng kỳ. Chúng tôi cho rằng điều này chủ yếu do chi phí nhiên liệu tăng.

Trong Q2/2022, giá xăng bình quân tăng hơn 50% so với cùng kỳ và giá xăng vào cuối Q2/2022 cao hơn 41% so với đầu năm.

Tuy nhiên, giá xăng đang dần hạ nhiệt, giảm 22% so với mức đỉnh vào cuối Q2/2022. Chúng tôi cho rằng giá dầu thế giới có thể sẽ tiếp tục biến động theo tình hình cung cầu toàn cầu, tuy nhiên Chính phủ sẽ nỗ lực giảm giá xăng dầu để kiềm chế lạm phát. Do đó, HSC kỳ vọng tỷ suất lợi nhuận sẽ cải thiện trong nửa cuối năm 2022 nhờ chi phí nhiên liệu hạ nhiệt.

Bảng 6: Chi phí nhiên liệu

Cạnh tranh về giá chuyển phát đã trôi qua? Dựa trên mô hình Trung Quốc

Trường hợp Trung Quốc

Trong năm 2019, ngành chuyển phát nhanh của Trung Quốc đã bão hòa, với các công ty lớn (ZTO Express, YTO Express, STO Express, Yunda Express, BEST Express và JD Logistics) tổng cộng chiếm khoảng 80% thị phần và đang cạnh tranh trong một ngành có tỷ suất lợi nhuận thấp và đòi hỏi đầu tư tài sản lớn cùng với chi tiêu vốn liên tục. Nhưng sau đó, J&T Express, một đối thủ cạnh tranh mới từ Đông Nam Á, tham gia thị trường và đặt ngành này vào cuộc đua xuống đáy.

Được thành lập tại Indonesia vào năm 2015, J&T Express bắt đầu mở rộng khắp khu vực Đông Nam Á vào năm 2017, thâm nhập vào thị trường Trung Quốc vào năm 2020 và ngay lập tức gây ra một cuộc chiến về giá khốc liệt với mức giá dịch vụ thấp hơn, thúc đẩy tất cả các doanh nghiệp lớn tham gia. Do đó, chất lượng dịch vụ cho toàn bộ ngành công nghiệp này đã sụt giảm, và điều kiện làm việc của nhân viên giao hàng suy giảm nghiêm trọng.

Tuy nhiên, vào giữa năm 2021, chính phủ Trung Quốc bắt đầu ban hành các quy định để giải quyết cuộc chiến về giá và cải thiện điều kiện làm việc cho nhân viên giao hàng. Các quy định mới yêu cầu các công ty chuyển phát không cung cấp dịch vụ giao hàng với mức giá thấp hơn chi phí. Từ tháng 9/2021, cuộc chiến về giá có dấu hiệu lắng xuống, các doanh nghiệp chuyển phát bắt đầu tăng giá. Tỷ suất lợi nhuận của các công ty trong ngành bắt đầu cải thiện trong Q2/2022.

Tình hình tương tự tại Việt Nam

Trong năm 2019, tổng cộng 4 công ty chuyển phát lớn – gồm VTP và Bưu điện Việt Nam (VnPost; Tư nhân), Giao hàng tiết kiệm (GHTK; Tư nhân) và Giao hàng nhanh (GHN; Chưa niêm yết) – chiếm 80% tổng thị phần.

J&T Express tham gia vào thị trường Việt Nam lần đầu tiên vào năm 2017, chính thức bắt đầu hoạt động vào năm 2018 và nhanh chóng nâng cao quy mô thông qua mô hình nhượng quyền và bán phá giá với giá dịch vụ thấp hơn chi phí. Hiện tại, J&T Express đang vận hành hơn 1.900 bưu cục trên toàn quốc, quy mô tương đương với GHTK và lớn hơn GHN.

Trong năm 2020, doanh thu của J&T Express là 3.179 tỷ đồng (tăng trưởng 3,6 lần so với 890 tỷ đồng trong năm 2019) và cao hơn nhiều so với GHN, thị phần tăng lên gần 9% so với chỉ 3% trong năm 2019. Trong khi đó, công ty này lỗ thuần 493 tỷ đồng (so với 481 tỷ đồng trong năm 2019). Tỷ suất lỗ thuần lần lượt là 54,0% và 15,5% trong năm 2019 và 2020. Cuộc chiến về giá do J&T Express bắt đầu đã khiến mức độ cạnh tranh trong ngành này trở nên không lành mạnh và khiến cơ quan quản lý – Bộ Thông tin và Truyền thông – phải chú ý.

Bảng 7: So sánh doanh thu của các công ty trong ngành dịch vụ chuyển phát tại Việt Nam

Bảng 8: So sánh doanh thu thuần của các công ty chuyển phát tại Việt Nam (tỷ đồng)

Sự can thiện của Chính phủ tại Việt Nam

Chính phủ cũng đã thực hiện các động thái tương tự để đưa ra quy định đối với cuộc chiến về giá và đưa tình hình cạnh tranh trở lại mức lành mạnh thông qua các quy định sau:

- Trong tháng 1/2022, Chính phủ ban hành ‘Nghị định 14/2022/NĐ-CP’, có hiệu lực từ ngày 27/1/2022, đưa ra các quy định mới về giá dịch vụ bưu chính. Theo đó, các doanh nghiệp phải (i) công bố giá dịch vụ bưu chính một cách công khai (sẽ được Chính phủ giám sát và mọi người phải dễ dàng truy cập) và (ii) cung cấp dịch vụ đúng theo giá niêm yết. Những doanh nghiệp bị phát hiện vi phạm sẽ bị đình chỉ giấy phép kinh doanh từ 4-6 tháng, đồng thời bị phạt hành chính.

- Trong tháng 4/2022, Chính phủ ban hành ‘Nghị định 25/2022/NĐ-CP’, có hiệu lực từ ngày 1/6/2022, yêu cầu các công ty bưu chính không được giảm giá quá 50% so với giá niêm yết công khai gần nhất.

Theo chúng tôi, những quy định mới này đã giúp hạ nhiệt tình hình cạnh tranh. Các công ty bưu chính đã tăng giá dịch vụ lên khoảng 10% sau khi giá xăng dầu tăng cao. Chênh lệch về giá dịch vụ được niêm yết công khai giữa các công ty chuyển phát lớn không đáng kể, tín hiệu cho thấy cuộc chiến về giá đã hạ nhiệt.

HSC hạ bình quân 4% dự báo lợi nhuận thuần giai đoạn 2022- 2024

HSC giảm nhẹ 4% dự báo lợi nhuận giai đoạn 2022-2024 sau khi điều chỉnh giảm giả định tỷ suất lợi nhuận gộp mảng dịch vụ (xuống 8,1% từ 8,6% trước đó) và giảm dự báo doanh thu mảng thương mại. Theo dự báo, lợi nhuận thuần sẽ tăng trưởng mạnh lần lượt 46,6%, 31,5% và 25,2% trong năm 2022, 2023 và 2024. Theo đó, lợi nhuận 6 tháng cuối năm 2022 sẽ tăng 187,0% so với cùng kỳ.

Bảng 9: Điều chỉnh dự báo, VTP

Bảng 10: Chi tiết dự báo, VTP

Giảm nhẹ giá mục tiêu xuống 88.200đ; duy trì khuyến nghị Mua vào (tiềm năng tăng giá là 43%)

HSC hạ 2,0% giá mục tiêu xuống 88.200đ (từ 90.000đ) sau khi điều chỉnh giảm dự báo lợi nhuận thuần và đưa ra giả định định giá mới theo hướng thận trọng hơn, nhưng được bù đắp một phần do chúng tôi chuyển giai đoạn cơ sở định giá sang giữa năm 2023.

HSC hiện giả định chi phí vốn CSH là 13,1% (so với 11,4% trước đây), sau khi điều chỉnh tăng giả định lãi suất phi rủi ro (lên 3,5% từ 3,0%) và phần bù rủi ro vốn CSH (lên 8,0% từ 7,0%) đối với tất cả các cổ phiếu chúng tôi khuyến nghị.

Bảng 11: Giả định chi phí vốn CSH và chi phí nợ, VTP

Bảng 12: Tính toán WACC, VTP

Bảng 13: Tính toán FCFF, VTP

Bảng 14: Định giá DCF, VTP

Bảng 15: Phân tích độ nhạy, VTP

Giá Cổ phiếu VTP đã giảm 27% kể từ mức đỉnh trong tháng 4/2022 và 16% kể từ đầu năm, tương tự diễn biến của chỉ số VNIndex. Tại thị giá hiện tại, VTP đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 17,1 lần và 13,0 lần, tương đương P/E trượt dự phóng 1 năm là 14,5 lần, cao hơn 1,9 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 28,5 lần (kể từ khi niêm yết vào tháng 11/2018).

HSC cho rằng giá cổ phiếu giảm là do NĐT lo ngại về triển vọng lợi nhuận của VTP trong bối cảnh giá xăng dầu tăng cao và tình hình cạnh tranh gay gắt. Tuy nhiên, sau khi những khó khăn này lắng xuống và triển vọng của VTP vẫn tích cực; HSC kỳ vọng cổ phiếu sẽ sớm được nâng định giá. HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 88.200đ (tiềm năng tăng giá là 43%).

Bảng 16: P/E trượt dự phóng lịch sử 1 năm, VTP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.