Tốc độ CAGR lợi nhuận vừa phải trong giai đoạn 2022-2025; duy trì khuyến nghị Tăng tỷ trọng

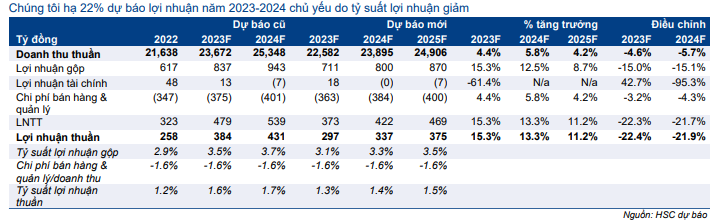

HSC hạ 22% dự báo lợi nhuận trong năm 2023-2024 do doanh thu chuyển phát và tỷ suất lợi nhuận giảm. Theo dự báo mới, bao gồm dự báo lần đầu cho năm 2025, tốc độ CAGR lợi nhuận thuần trong giai đoạn 2022-2025 sẽ đạt 13%. Sau khi điều chỉnh dự báo, chúng tôi hạ 17% giá mục tiêu xuống 29.500đ, tương đương P/E dự phóng là 13,0 lần và P/E trượt dự phóng 1 năm là 12,7 lần, tiềm năng tăng giá là 14% so với thị giá. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với VTP.

Đồ thị cổ phiếu VTP phiên giao dịch ngày 10/03/2023. Nguồn: AmiBroker

Đánh giá KQKD Q4/2022: KQKD gây thất vọng

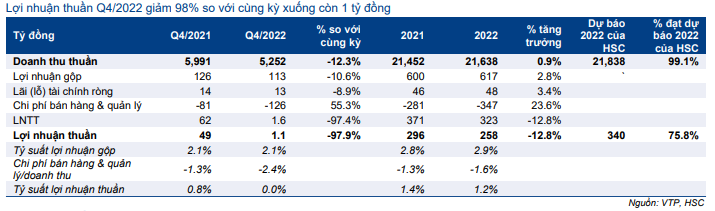

Lợi nhuận thuần Q4/2022 giảm 98% so với cùng kỳ xuống 1 tỷ đồng với doanh thu thuần là 5.252 tỷ đồng (giảm 12% so với cùng kỳ).

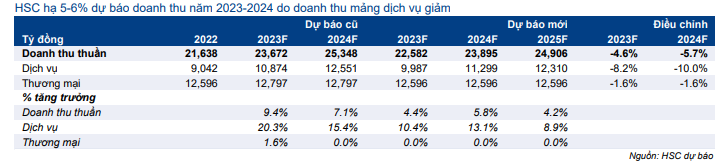

Trong năm 2022, lợi nhuận thuần giảm 13% so với cùng kỳ xuống 258 tỷ đồng với doanh thu thuần đạt 21.638 tỷ đồng (tăng trưởng 1%). Doanh thu thuần sát với dự báo của chúng tôi trong khi lợi nhuận thuần chỉ đạt 76% dự báo cả năm 2022.

Bảng 1: KQKD Q4/2022, VTP

Bảng 2: Cơ cấu doanh thu, VTP

Bảng 3: Cơ cấu tỷ suất lợi nhuận gộp , VTP

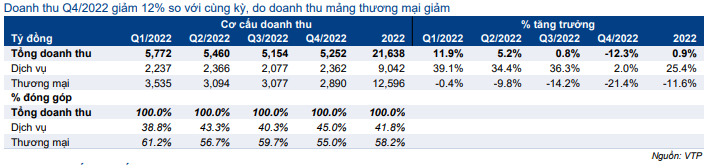

Doanh thu thuần giảm 12% so với cùng kỳ, do doanh thu thương mại giảm

Doanh thu thuần Q4/2022 giảm 12% so với cùng kỳ xuống 5.252 tỷ đồng, do doanh thu mảng thương mại giảm 21% so với cùng kỳ xuống 2.890 tỷ đồng. Lưu ý, doanh thu mảng thương mại bao gồm doanh thu kinh doanh các mặt hàng có tỷ suất lợi nhuận thấp như thẻ sim và văn phòng phẩm. Trong khi đó, doanh thu dịch vụ, bao gồm chuyển phát, logistic và thuê ngoài, tăng nhẹ 2,0% so với cùng kỳ đạt 2.362 tỷ đồng (VTP được Viettel thuê ngoài để vận hành các cửa hàng, điểm bán hàng của tập đoàn,…).

Trong cả năm 2022, doanh thu dịch vụ tăng trưởng 25% đạt 9,042 tỷ đồng, trong khi doanh thu thương mại giảm 12% so với cùng kỳ xuống 12.596 tỷ đồng. Chúng tôi ước tính doanh thu chuyển phát và logistic trong năm 2022 đạt lần lượt 4,5 nghìn tỷ đồng (tăng trưởng ở mức thấp một chữ số) và 2,3 nghìn tỷ đồng (tăng trưởng 13-15%)

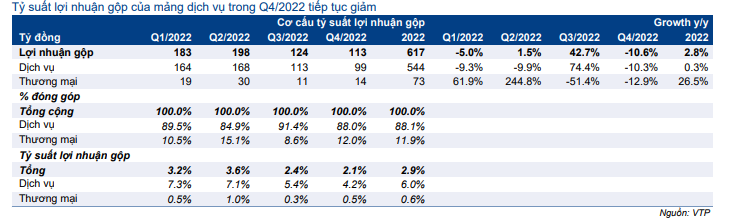

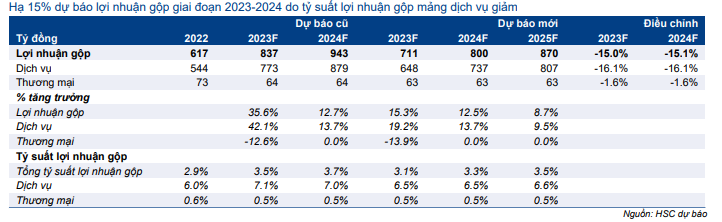

Tỷ suất lợi nhuận gộp tiếp tục giảm

Tỷ suất lợi nhuận gộp trong Q4/2022 giảm xuống 2,1% từ mức 2,4% trong Q3/2022 nhưng đi ngang so với cùng kỳ. Tỷ suất lợi nhuận gộp mảng dịch vụ giảm từ 7,3% trong Q1/2022 xuống 4,2% trong Q4/2022 (Q4/2021 là 4,8%) do 2 nguyên nhân chính (1) hoạt động kém hiệu quả trong quá trình tái cơ cấu và (2) tỷ trọng doanh thu mảng dịch vụ thuê ngoài (tỷ suất lợi nhuận thấp hơn so với doanh thu chuyển phát) tăng. Trong khi đó, tỷ suất lợi nhuận gộp mảng thương mại tăng nhẹ lên 0,5% trong Q4/2022, từ mức 0,4% trong Q4/2021.

Chi phí bán hàng & quản lý tăng 55% so với cùng kỳ

Chi phí bán hàng & quản lý tăng 55% so với cùng kỳ lên 126 tỷ đồng trong Q4/2022, chủ yếu do chi phí quản lý tăng 73% so với cùng kỳ lên 116 tỷ đồng, do chi phí lao động tăng mạnh, có thể do quá trình tái cơ cấu hoạt động. Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 2,4% trong Q4/2022 từ mức 1,3% trong Q4/2021.

Lãi tài chính thuần giảm 9% so với cùng kỳ

Lãi tài chính giảm 9% so với cùng kỳ xuống 13 tỷ đồng, chủ yếu do thu nhập tài chính chỉ tăng 16% so với cùng kỳ trong khi chi phí tài chính tăng 46% so với cùng kỳ, có thể do mặt bằng lãi suất gia tăng.

Cập nhật tình hình hoạt động

Thay đổi BLĐ trong năm 2022 để tái cấu trúc

Lưu ý, Tổng Giám đốc mới – ông Hoàng Trung Thành và một số BLĐ cấp cao khác bắt đầu đảm nhiệm vị trí mới kể từ tháng 5/2022 do luân chuyển nội bộ trong Tập đoàn Viettel. Đội ngũ BLĐ mới đã bắt đầu triển khai tái cấu trúc VTP. Theo ông Hoàng Trung Thành, Cổ phiếu VTP phải tổ chức lại mạng lưới hạ tầng bao gồm cả phần cứng và phần mềm như hệ thống phân loại tự động. VTP cũng sẽ nâng cao chất lượng dịch vụ thông qua việc hoàn thiện chính sách tuyển dụng và đào tạo.

Đẩy mạnh đầu tư cơ bản

Khi nhu cầu chuyển phát tăng nhanh đòi hỏi phải nâng cao năng lực xử lý, VTP và những doanh nghiệp cùng ngành khác phải đầu tư vào cơ sở hạ tầng, bao gồm mạng lưới kho hàng và trung tâm điều phối, để duy trì khả năng cạnh tranh.

Nhiều công ty đã lên kế hoạch đầu tư lớn nhưng do dự giải ngân theo kế hoạch. Chúng tôi hiểu rằng nếu đầu tư quá sớm và không thể tối ưu hóa cơ sở hạ tầng, những khoản đầu tư này sẽ không đạt hiệu quả và trở thành gánh nặng về tài chính. Tuy nhiên, với kỳ vọng tăng trưởng mạnh mẽ của lĩnh vực TMĐT, đây có thể sẽ là thời điểm thích hợp để đẩy mạnh đầu tư.

Do đó, VTP đặt mục tiêu đẩy nhanh đầu tư cơ sở hạ tầng bao gồm kho bãi và trung tâm logistic. Theo đó, VTP lên kế hoạch xây dựng 10 siêu trung tâm (tại các thành phố lớn), 90 trung tâm và 1.500 bưu cục. Mạng lưới kết nối là chìa khóa để rút ngắn thời gian chuyển phát và giảm thiểu chi phí.

Trong tháng 12/2022, HĐQT của VTP đã thông qua kế hoạch đầu tư trung tâm logistic Đà Nẵng với tổng vốn đầu tư ước tính là 719 tỷ đồng. Dự án này dự kiến sẽ hoàn thành trong vòng 18 tháng và đi vào hoạt động từ Q1/2024. Thông tin về cơ cấu vốn cho dự án này chưa được công bố. Chúng tôi kỳ vọng dự án này sẽ được tài trợ bằng vốn CSH và vốn vay theo tỷ lệ 70:30 (nhờ số dư tiền mặt dồi dào của VTP). Tính đến cuối năm 2022, VTP không còn dư nợ dài hạn và nắm giữ tiền mặt thuần là 1 nghìn tỷ đồng (dư nợ ngắn hạn là 1,3 nghìn tỷ đồng trong khi tổng số dư tiền mặt & đầu tư ngắn hạn là 2,3 nghìn tỷ đồng).

Tình hình cạnh tranh vẫn gay gắt

Mức độ cạnh tranh trong ngành chuyển phát của Việt Nam rất khốc liệt khiến các doanh nghiệp trong ngành liên tục phải giảm giá hàng năm. Trong khi các công ty trong nước thường hướng đến lợi nhuận, các công ty nước ngoài thường hướng đến tăng trưởng tập khách hàng và doanh thu thay vì lợi nhuận, qua đó tăng giá trị doanh nghiệp.

J&T Express (trụ sở tại Indonesia) đang lên kế hoạch IPO tại Hồng Kông trong nửa cuối năm 2023 với định giá là 20 tỷ USD, sau khi hủy kế hoạch IPO trong năm 2022 do tình hình thị trường không thuận lợi. Công ty đặt mục tiêu bán 5-10% cổ phần, tương đương tăng vốn 1-2 tỷ USD. Đây là một kế hoạch tham vọng trong bối cảnh thị trường vốn toàn cầu đang gặp nhiều thách thức. Nếu thực hiện IPO thành công, nguồn vốn huy động được sẽ hỗ trợ chiến lược cạnh tranh về giá của công ty tại Việt Nam, gây áp lực lên các công ty trong nước.

Hạ dự báo lợi nhuận năm 2023-2024

Dự báo lợi nhuận

HSC hạ 22% dự báo lợi nhuận trong năm 2023-2024 sau khi hạ dự báo doanh thu chuyển phát và tỷ suất lợi nhuận. Chúng tôi hiện dự báo lợi nhuận thuần sẽ tăng trưởng vừa phải lần lượt 15% và 13% trong năm 2023 và 2024. Trong năm 2025, chúng tôi đưa ra dự báo lần đầu với lợi nhuận thuần tăng trưởng 11%, nhờ tăng trưởng doanh thu. Doanh thu chuyển phát và logistic sẽ được hỗ trợ nhờ xu hướng tăng trưởng mạnh của lĩnh vực TMĐT tại Việt Nam với tốc độ CAGR trong giai đoạn 2022-2025 được dự báo đạt 37% (theo Google).

Bảng 4: Điều chỉnh dự báo, VTP

Bảng 5: Dự báo doanh thu, VTP

Bảng 6: Dự báo tỷ suất lợi nhuận gộp, VTP

Bảng CĐKT và dòng tiền

Bảng CĐKT của VTP không còn dư nợ dài hạn nhờ mô hình kinh doanh không cần nhiều vốn trước đó. Do nhu cầu vốn đầu tư lớn hiện đã được lên kế hoạch, chúng tôi dự báo VTP sẽ tăng dư nợ dài hạn để tài trợ cho khoản đầu tư (với tỷ lệ 30% theo dự báo của chúng tôi do số dư tiền mặt khả dụng của VTP rất lớn).

Theo đó, dư nợ dài hạn sẽ lần lượt là 75 tỷ đồng, 128 tỷ đồng và 176 tỷ đồng trong giai đoạn 2023-2025. VTP sẽ vẫn nắm giữ vị thế tiền mặt thuần trong giai đoạn dự báo.

Chúng tôi dự báo VTP sẽ chi trả cổ tức bằng tiền mặt là 1.500đ/cp trong giai đoạn 2022-2025, tương đương tỷ lệ lợi nhuận chi trả cổ tức là 45-66% và lợi suất cổ tức là 6%.

Bảng 7: Dự báo dư nợ, VTP

Bảng 8: Dự báo cổ tức, VTP

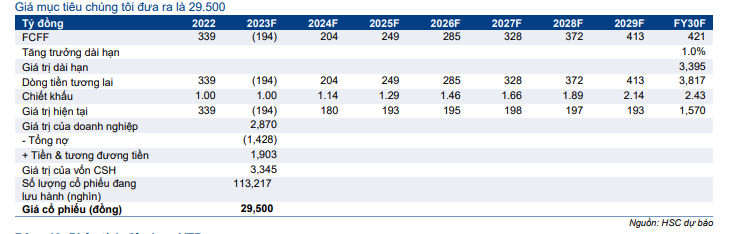

HSC hạ 17% giá mục tiêu xuống 29.500đ; duy trì khuyến nghị Tăng tỷ trọng (tiềm năng tăng giá là 14%)

Sau khi điều chỉnh dự báo lợi nhuận và giữ nguyên các giả định định giá, chúng tôi hạ 17% giá mục tiêu xuống 29.500đ, tiềm năng tăng giá là 14% và P/E dự phóng 2023 và 2024 lần lượt là 13,0 lần và 11,5 lần.

Cổ phiếu VTP đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 11,4 lần và 10,0 lần, tương đương P/E trượt dự phóng 1 năm là 11,1 lần, thấp hơn 2,4 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 27,1 lần (tính từ năm 2019). Lưu ý, hệ số P/E trong năm 2020 và 2021 đã tăng mạnh do KQKD của VTP thấp hơn đáng kể so với kỳ vọng. Trong khi đó, chúng tôi cho rằng VTP sẽ bị hạ định giá do tiềm năng tăng trưởng vừa phải (tốc độ CAGR lợi nhuận thuần trong giai đoạn 2022-2025 được dự báo đạt 13,2%) và triển vọng đầy thách thức trong thời gian tới. Lợi suất cổ tức được kỳ vọng đạt 6%. HSC duy trì khuyến nghị Tăng tỷ trọng.

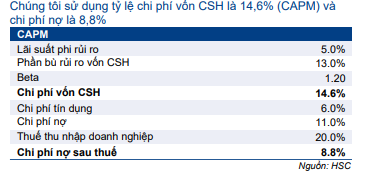

Bảng 9: Giả định chi phí vốn CSH và chi phí nợ, VTP

Bảng 10: Tính toán WACC, VTP

Bảng 11: Tính toán FCFF, VTP

Bảng 12: Định giá DCF, VTP

Bảng 13: Phân tích độ nhạy, VTP

Bảng 14: P/E trượt dự phóng 1 năm, VTP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.