Còn nhiều khó khăn; hạ khuyến nghị xuống Tăng tỷ trọng từ Mua vào

HSC hạ khuyến nghị đối với VTP xuống Tăng tỷ trọng (từ Mua vào) và giảm giá mục tiêu xuống 35.700đ (từ 80.673đ) sau khi giảm dự báo lợi nhuận và điều chỉnh giả định định giá. Theo dự báo mới (điều chỉnh giảm mạnh bình quân 33% so với dự báo trước đây), lợi nhuận thuần giai đoạn 2021-2024 tăng trưởng với tốc độ CAGR 13%. Cạnh tranh gay gắt và hiệu quả hoạt động chưa được tối ưu là những thách thức chính đối với VTP trong khi mô hình kinh doanh hiện tại cần vốn đầu tư lớn hơn, từ đó gây thêm áp lực lên hiệu quả hoạt động. Tại giá mục tiêu mới, VTP có P/E trượt dự phóng 1 năm là 12,5 lần; thấp hơn nhiều so với bình quân quá khứ là 25,5 lần. Mức định giá thấp này là có cơ sở khi nhìn vào triển vọng lợi nhuận đã không còn được tích cực như trước trong khi mặt bằng lãi suất đang tăng.

Đồ thị cổ phiếu VTP phiên giao dịch ngày 14/11/2022. Nguồn: AmiBroker

Phân tích KQKD Q3/2022

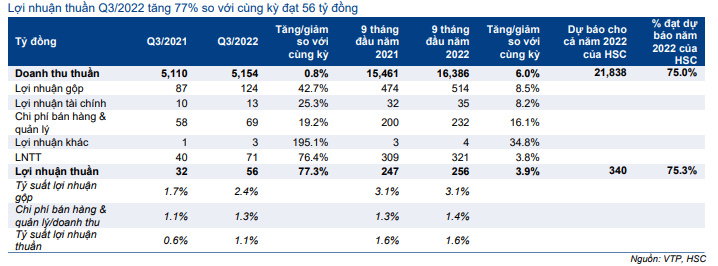

KQKD Q3/2022 gây thất vọng với lợi nhuận thuần đạt 56 tỷ đồng (tăng 77,3% từ nền thấp của Q3/2021 nhưng giảm 41,8% so với quý trước), thấp hơn khoảng 40% kỳ vọng trước đây của HSC vì tỷ suất lợi nhuận của mảng dịch vụ chuyển phát giảm (Bảng 1).

Tính chung 9 tháng đầu năm 2022, lợi nhuận thuần bằng 75,3% dự báo của chúng tôi và mới chỉ hoàn thành 51,4% kế hoạch kinh doanh của Công ty cho cả năm 2022. Nhiều khả năng năm 2022 sẽ là năm thứ 3 liên tiếp Cổ phiếu VTP không đạt kế hoạch kinh doanh đề ra.

Bảng 1: KQKD Q3/2022, VTP

Bảng 2: Cơ cấu doanh thu, VTP

Bảng 3: Cơ cấu lợi nhuận gộp, VTP

Bảng 4: LNTT thực hiện so với kế hoạch, VTP

Doanh thu dịch vụ chuyển phát tiếp tục tăng trưởng mạnh như kỳ vọng

Doanh thu thuần Q3/2022 đi ngang so với cùng kỳ đạt 5.154 tỷ đồng vì doanh thu thương mại giảm 14,2% so với cùng kỳ trong khi doanh thu dịch vụ tăng mạnh 36,3% so với cùng kỳ lên 2.077 tỷ đồng (Bảng 2).

Lĩnh vực dịch vụ bao gồm dịch vụ chuyển phát và logistic (kho bãi, giao nhận và hoàn tất đơn hàng). HSC ước tính dịch vụ logistic đóng góp khoảng 15-20% vào tổng doanh thu dịch vụ. Trong khi dịch vụ chuyển phát là ngành kinh doanh truyền thống của VTP, thì dịch vụ logistic là ngành kinh doanh tương đối mới và có thể tăng trưởng nhanh hơn trong những năm tới.

Lĩnh vực dịch vụ đạt mức tăng trưởng tích cực so với cùng kỳ kể từ Q4/2021 sau khi giãn cách xã hội và các biện pháp hạn chế chống dịch Covid-19 được gỡ bỏ. Trong 9 tháng đầu năm 2022, doanh thu dịch vụ tăng 35,5% so với cùng kỳ đạt 6.646 tỷ đồng trong khi doanh thu thương mại giảm 7,7% so với cùng kỳ trong cùng thời gian. Kết quả thực hiện 9 tháng đầu năm 2022 khẳng định quan điểm của HSC là hình thức mua sắm trực tuyến đang phổ cập mạnh mẽ hơn sau dịch Covid-19 (Bảng 3).

Tỷ suất lợi nhuận dịch vụ bất ngờ giảm

Tỷ suất lợi nhuận gộp Q3/2022 giảm còn 2,4% từ 3,8% trong Q2/2022, chấm dứt chuỗi hồi phục của tỷ suất lợi nhuận gộp kể từ khi chạm đáy vào Q3/2021. Trong đó, tỷ suất lợi nhuận gộp lĩnh vực dịch vụ giảm còn 5,4% từ 8,1% trong Q2/2022 còn tỷ suất lợi nhuận gộp của mảng thương mại giảm còn 0,3% từ 0,6% trong Q2/2022 (Bảng 3).

Vì tỷ suất lợi nhuận gộp của mảng thương mại không đáng kể nên chúng tôi sẽ không đi sâu. Và nói chung, HSC cho rằng nguyên nhân khiến tỷ suất lợi nhuận gộp lĩnh vực dịch vụ giảm trong Q3/2022 gồm:

- Tỷ trọng đóng góp từ mảng logistic trong doanh thu dịch vụ tăng. Vì logistic là mảng kinh doanh mới của VTP nên tỷ suất lợi nhuận gộp của mảng này thấp hơn 4-5% so với mảng chuyển phát. Vì vậy, tỷ suất lợi nhuận gộp lĩnh vực dịch vụ có thể giảm vì tỷ trọng đóng góp của mảng logistic trong tổng doanh thu dịch vụ tăng.

- Chi phí nhân công cao. Là một doanh nghiệp có vốn nhà nước (cổ đông lớn nắm 61% cổ phần VTP là Viettel, một tập đoàn trực thuộc quân đội), VTP không sa thải nhân viên để giảm chi phí như các doanh nghiệp tư nhân. Thay vào đó, Công ty có thể đã luận chuyển nhân viên trong nội bộ để sử dụng hiệu quả hơn nguồn nhân lực. Ngoài ra, hiệu quả hoạt động chưa tối ưu cũng là nguyên nhân dẫn đến chi phí nhân công cao.

Mức độ cạnh tranh cao và hiệu quả hoạt động chưa tối ưu là những thách thức chính

Mức độ cạnh tranh gay gắt vì các doanh nghiệp tìm cách lách luật nhằm cạnh tranh bằng giá Trong báo cáo trước đây, HSC đã kỳ vọng mức độ cạnh tranh trong ngành sẽ giảm xuống sau khi chính phủ có sự can thiệp và ban hành quy định chống cạnh tranh không lành mạnh trong ngành bằng giá.

Chính phủ đã ban hành nghị định 14/2022/NĐ-CP, có hiệu lực từ ngày 27/1/2022, yêu cầu các doanh nghiệp bưu chính phải công khai giá dịch vụ của mình và không được phép áp dụng giá dịch vụ khác với giá đã công bố.

Chúng tôi đã kỳ vọng ngành chuyển phát của Việt Nam sẽ có diễn biến giống với Trung Quốc. Chính phủ Trung Quốc đã đẩy mạnh quản lý ngành chuyển phát kể từ giữa năm 2021 thông qua ban hành các quy định chặt chẽ hơn. Các doanh nghiệp trong ngành không được phép cung cấp dịch vụ dưới giá vốn. Tác động của những quy định mới nói trên đã dần thể hiện. Xu hướng giảm của doanh thu/đơn hàng đã dừng lại và bắt đầu tăng từ tháng 11/2021. Trong 6 tháng đầu năm 2022, top 5 doanh nghiệp chuyển phát lớn nhất của Trung Quốc đã báo lãi sau thời gian cạnh tranh gay gắt về giá.

HSC đã kỳ vọng những quy định mới được chính phủ Việt Nam ban hành sẽ giúp môi trường cạnh tranh trở nên lành mạnh. Tuy nhiên, những quy định này trên thực tế chưa cho thấy hiệu quả vì những nguyên nhân sau:

- Nội dung quy định của Việt Nam không chặt chẽ như của Trung Quốc. Quy định của chính phủ Trung Quốc nêu rõ các doanh nghiệp không được cung cấp dịch vụ dưới giá vốn trong khi quy định của Việt Nam chỉ yêu cầu các doanh nghiệp công khai giá dịch vụ.

- Các doanh nghiệp tiếp tục tìm cách lách luật để tiến hành cuộc chiến tranh giá. Mặc dù tuân thủ quy định công khai giá dịch vụ, các doanh nghiệp có thể ghi trọng lượng của các gói hàng chuyển phát thấp hơn thực tế, về cơ bản là động thái giảm giá dịch vụ.

Tại thời điểm HSC viết báo cáo này, chính phủ vẫn chưa cho thấy ý định sẽ kiểm soát chặt chẽ việc chưa ghi đúng trọng lượng các gói hàng của các doanh nghiệp. Theo đó, mức độ cạnh tranh tiếp tục gay gắt và đã không giảm xuống như chúng tôi đã kỳ vọng trước đây.

Như vậy, chính phủ Việt Nam có lẽ cần siết chặt hơn quy định để môi trường cạnh tranh trở nên lành mạnh.

Tối ưu hiệu quả hoạt động vẫn là vấn đề lớn

Vì giá dịch vụ chịu sức ép giảm trước sự cạnh tranh gay gắt, mấu chốt để cải thiện tỷ suất lợi nhuận là tối ưu hiệu quả hoạt động. Và đây vẫn là một thách thức lớn vì mô hình kinh doanh trong ngành đang chuyển theo hướng thâm dụng vốn, trong đó các doanh nghiệp phải tiếp tục đầu tư mạnh vào hạ tầng (kho bãi, hệ thống phân loại…) và công nghệ để xử lý khối lượng đơn hàng đang tăng lên nhanh chóng cũng như đáp ứng các tiêu chuẩn ngành càng khắt khe hơn trong ngành, chẳng hạn giảm thời gian giao hàng.

VTP hiện đang vận hành 2 hệ thống phân loại tự động, 1 hệ thống tại Hà Nội (đi vào hoạt động từ năm 2018 với công suất 36.000 kiện hàng/giờ) và 1 hệ thống tại TP. HCM (đi vào hoạt động từ cuối năm 2020 với công suất 42.000 kiện hàng/giờ). Công ty có thêm 1 hệ thống sắp đi vào hoạt động tại Đà Nẵng với công suất 48.000 kiện hàng/giờ. Những hệ thống phân loại tự động này thường sẽ đạt công suất hoạt động 40-45% trong năm đầu đi vào hoạt động. Công suất sẽ tăng dần trong 4-5 năm tiếp theo và cuối cùng sẽ đạt công suất hoạt động 100%. Thông thường, những hệ thống này hoạt động hết công suất vào ban đêm nhưng thường không hoạt động vào ban ngày, là thời gian các kiện hàng được tập hợp và chuyển đến các trung tâm phân phối. Đây là một thách thức về vận hành VTP cần giải quyết. Các doanh nghiệp khác trong ngành cũng gặp phải vấn đề này.

Tối ưu các tuyến đường chuyển phát cũng là một thách thức vì chi phí liên quan gần như cố định, theo đó tỷ suất lợi nhuận có thể được cải thiện nếu nâng được số lượng kiện hàng giao trên mỗi tuyến. Vần đề này sẽ còn tồn tại trong thời gian tới vì VTP đang trong quá trình đầu tư vào cơ sở hạ tầng nhằm mở rộng mạng lưới kho bãi và trung tâm phân phối, từ đó khiến vấn đề trở nên nan giải hơn nữa.

Giảm bình quân 33% dự báo lợi nhuận năm 2022-2024

Trước những khó khăn VTP đang phải đối mặt, HSC giảm bình quân 33% dự báo lợi nhuận cho năm 2022-2024 sau khi hạ giả định doanh thu và tỷ suất lợi nhuận. Theo dự báo mới, lợi nhuận thuần giai đoạn 2021-2024 tăng trưởng với tốc độ CAGR 13,3%.

Bảng 5: Điều chỉnh dự báo, VTP

Bảng 6: Dự báo doanh thu, VTP

Bảng 7: Dự báo lợi nhuận gộp, VTP

Hạ khuyến nghị xuống Tăng tỷ trọng và giảm giá mục tiêu xuống 35.700đ

HSC sử dụng chi phí vốn CSH là 15,4% (thay vì 13,1% trước đây) sau khi nâng giả định lãi suất phi rủi ro lên 5% từ 3,5% cho toàn bộ các doanh nghiệp chúng tôi khuyến nghị. Phần bù rủi ro vốn CSH được giữ nguyên tại 8% nhưng HSC nâng giả định hệ số bêta lên 1,3 lần (từ 1,2 lần). Theo đó, chi phí vốn bình quân WACC là 14,7% (so với 12,4% trước đây). HSC cũng hạ giả định tốc độ tăng trưởng dài hạn xuống 1% từ 2% (Bảng 8 & 9).

Chúng tôi chuyển thời gian định giá về cuối năm 2023. Sau khi giảm dự báo lợi nhuận và sử dụng giả định định giá thận trong hơn, HSC giảm giá mục tiêu về 35.700đ (từ 80.673đ trong dự báo trước đây) (Bảng 11).

Hiện Cổ phiếu VTP có P/E dự phóng năm 2022 là 11,6 lần và năm 2023 là 10,3 lần; trong khi đó P/E trượt dự phóng 1 năm là 10,5 lần, chiết khấu sâu so với bình quân quá khứ là 25,5 lần (bình quân từ khi niêm yết vào tháng 11/2018). Tai giá mục tiêu mới, P/E trượt dự phóng 1 năm là 12,5 lần và tiềm năng tăng giá là 19% từ thị giá hiện tại. Định giá của VTP giảm là có cơ sở khi nhìn vào triển vọng lợi nhuận đã không còn được tích cực như trước (lợi nhuận thuần giai đoạn 2010-2020 tăng trưởng với tốc độ CAGR 37,5%) và mặt bằng lãi suất đang tăng.

Triển vọng tăng trưởng của ngành vẫn tích cực nhưng những khó khăn gồm môi trường cạnh tranh gay gắt và hiệu quả hoạt động chưa được tối ưu vẫn tồn tại. Theo đó, HSC hạ khuyến nghị đối với VTP xuống Tăng tỷ trọng (từ Mua vào).

Bảng 8: Giả định chi phí vốn CSH và chi phí nợ, VTP

Bảng 9: Tính toán WACC, VTP

Bảng 10: Tính toán FCFF, VTP

Bảng 11: Định giá DCF, VTP

Bảng 12: Phân tích độ nhạy, VTP

Biểu đồ 13: P/E trượt dự phóng 1 năm, VTP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.