Triển vọng lợi nhuận không hấp dẫn; duy trì khuyến nghị Bán ra

Công ty liên tục đánh mất thị phần tại khu vực Hải Phòng vì hạn chế công suất. Mặc dù tích cực mở rộng thông qua đầu tư vào dự án cảng biển khác và 1 cảng ICD, sẽ cần thời gian để những khoản đầu tư này đem lại lợi nhuận và VSC nhiều khả năng sẽ tiếp tục ghi nhận lỗ từ các khoản đầu tư này vì công suất hoạt động thấp. HSC dự báo tăng trưởng lợi nhuận giai đoạn 2022-2024 sẽ ở mức thấp và quản trị doanh nghiệp vẫn là vấn đề chúng tôi e ngại. HSC duy trì khuyến nghị Bán ra với giá mục tiêu là 26.500đ (rủi ro giảm giá 21%).

Đồ thị cổ phiếu VSC phiên giao dịch ngày 11/11/2022. Nguồn: AmiBroker

KQKD Q3/2022 kém khả quan

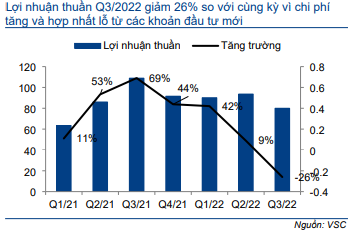

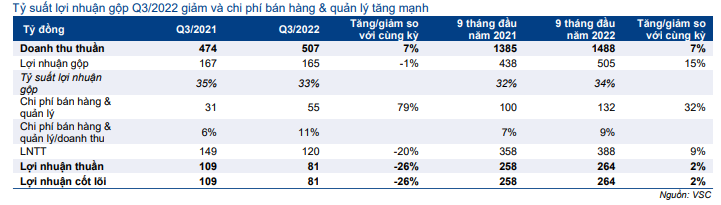

Lợi nhuận thuần Q3/2022 giảm 26% so với cùng kỳ còn 80 tỷ đồng vì VSC hợp nhất 10 tỷ đồng lỗ từ các dự án đầu tư mới. Tuy nhiên, nếu loại bỏ khoản lỗ được hợp nhất từ các dự án đầu tư mới, lợi nhuận thuần Q3/2022 vẫn giảm 13% so với cùng kỳ vì tỷ suất lợi nhuận giảm và chi phí bán hàng & quản lý tăng. Doanh thu thuần tiếp tục tăng trưởng thấp, tăng 7% so với cùng kỳ và thị phần tiếp tục giảm trong kỳ. Dưới đây chúng tôi phân tích các thông tin chủ chốt trong KQKD của VSC.

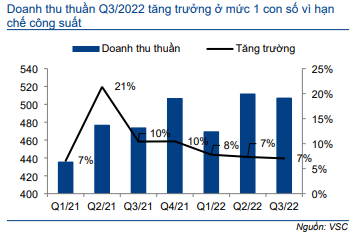

Doanh thu thuần Q3/2022 tăng trưởng thấp

Doanh thu thuần Q3/2022 đạt 507 tỷ đồng, tăng 7% so với cùng kỳ. Đây là quý thứ 3 liên tiếp Công ty ghi nhận tăng trưởng doanh thu thuần ở mức 1 con số so với cùng kỳ vì hạn chế công suất. Theo đó, doanh thu thuần 9 tháng đầu năm 2022 đạt 1.488 tỷ đồng, tăng 7% so với cùng kỳ, thấp hơn so với mức tăng 13% so với cùng kỳ trong 9 tháng đầu năm 2021.

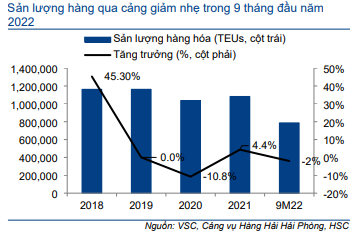

Cổ phiếu VSC không công bố lượng hàng qua cảng. Tuy nhiên, theo số liệu từ Cảng vụ Hàng Hải Hải Phòng, HSC ước tính sản lượng hàng hóa Q3/2022 đạt khoảng 265.000 TEU, giảm 2% so với cùng kỳ và giảm 4% so với quý trước. Theo đó, doanh thu thuần Q3/2022 tăng chủ yếu đến từ các mảng khác ngoài mảng cảng biển.

Tính chung 9 tháng đầu năm 2022, HSC ước tính lượng hàng qua cảng của VSC đạt khoảng 790.000 TEU, giảm 2% so với cùng kỳ. Trái lại, tổng lượng hàng qua tất cả các cảng tại khu vực Hải Phòng 9 tháng đầu năm 2022 tăng 8,4% so với cùng kỳ đạt 4,7 triệu TEU. Theo đó, thị phần của VSC tiếp tục giảm trong 9 tháng đầu năm 2022.

Biểu đồ 1: Doanh thu thuần, VSC (tỷ đồng)

Biểu đồ 2: Lợi nhuận thuần, VSC (tỷ đồng)

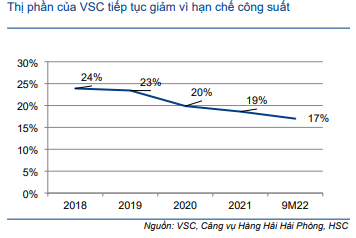

Thị phần tiếp tục sụt giảm

HSC ước tính thị phần Q3/2022 của VSC tại khu vực Hải Phòng là 16%, giảm từ 17% trong 6 tháng đầu năm 2022 và 19% trong năm 2021.

Trong 9 tháng đầu năm 2022, thị phần của Công ty giảm còn 17% so với 19% trong 9 tháng đầu năm 2021. Điều này là vì VSC bị hạn chế công suất tại 2 cảng của mình. Trong đó, cảng Vip Green đã hoạt động gần tối đa công suất trong 9 tháng đầu năm 2022 trong khi cảng Green cũng đạt công suất hoạt động khoảng 80%. Như vậy, VSC đã không thể tiếp nhận thêm tàu từ các hãng tàu lớn để nâng cao sản lượng hàng hóa qua cảng. Trên thực tế, VSC đã tiếp nhận thêm 3 hãng tàu nhỏ trong 9 tháng đầu năm 2022 nhưng mất một hãng tàu lớn là Cosco nên lượng hàng qua cảng của Công ty đã giảm nhẹ như đề cập trên đây.

Biểu đồ 3: Sản lượng hàng qua cảng, VSC

Biểu đồ 4: Thị phần, VSC

Bảng 5: KQKD Q3/2022, VSC

Tỷ suất lợi nhuận gộp giảm và chi phí bán hàng & quản lý tăng

Chi phí HĐ của VSC tăng mạnh trong Q3/2022 vì giá vốn hàng bán và chi phí bán hàng & quản lý tăng:

- Giá vốn hàng bán tăng và tỷ suất lợi nhuận gộp giảm: giá vốn hàng bán Q3/2022 tăng 11% so với cùng kỳ và tăng 2% so với quý trước lên 342 tỷ đồng. Theo đó, tỷ suất lợi nhuận gộp giảm còn 32,6% từ 35,2% trong Q3/2021 và 34,7% trong Q2/2022.

- Chi phí bán hàng & quản lý tăng mạnh lên 55 tỷ đồng, tăng 79% so với cùng kỳ và tăng 55% so với quý trước. Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 10,8% từ 6,5% trong Q3/2021 và 6,9% trong Q2/2022.

HSC cho rằng chi phí tăng đáng kể vì (1) VSC tích cực thực hiện các chiến dịch quảng bá và tri ân khách hàng trong Q3/2022 nhằm đẩy mạnh doanh số trong bối cảnh thị phần giảm, (2) chi phí nguyên vật liệu, thuê ngoài và vận chuyển tăng vì giá dầu tăng và (3) chi phí đầu tư vào một cảng ICD (cảng cạn) tăng trong Q3/2022 (chúng tôi sẽ trình bầy về vấn đề này ở phần sau của báo cáo).

Các khoản mục không thường xuyên ghi nhận trong Q3/2022 không đáng kể. Theo đó, lợi nhuận thuần Q3/2022 giảm 26% so với cùng kỳ xuống còn 81 tỷ đồng. Nếu loại từ 10 tỷ đồng lỗ hợp nhất từ dự án đầu tư mới, lợi nhuận thuần của VSC vẫn giảm 13% so với cùng kỳ vì tỷ suất lợi nhuận giảm và chi phí bán hàng & quản lý tăng.

Tính chung 9 tháng đầu năm 2022, lợi nhuận thuần tăng nhẹ 2% so với cùng kỳ lên 264 tỷ đồng trong khi doanh thu thuần tăng 7% so với cùng kỳ lên 1.488 tỷ đồng. Tăng trưởng lợi nhuận thuần thấp hơn tăng trưởng doanh thu thuần vì VSC hợp nhất lỗ từ các dự án đầu tư mới và chi phí bán hàng & quản lý tăng.

Hợp nhất lỗ từ các dự án đầu tư mới

Kể từ Q4/2021, VSC đã chi gần 900 tỷ đồng đầu tư vào 1 cảng biển và 1 cảng ICD là Vinalines Đình Vũ (VDV – VSC nắm 36% cổ phần) và Green ICD (VSC nắm 100% cổ phần). VSC hợp nhất lỗ khoảng 19 tỷ đồng từ 2 dự án này trong 9 tháng đầu năm 2022 vì công suất hoạt động thấp. Cho năm 2022, HSC dự báo VSC sẽ hợp nhất lỗ 39 tỷ đồng từ 2 khoản đầu tư này.

Lỗ từ khoản đầu tư vào cảng cạn Green ICD

Trong Q3/2022, VSC đã mua cảng ICD thông qua một một công ty con sở hữu 100% vốn là Công ty TNHH MTV Trung tâm Logistics Xanh từ CTCP Xuất nhập khẩu Quảng Bình (QBS; Không khuyến nghị) và đổi tên thành cảng Green ICD (sở hữu 100%). Giá trị thương vụ này là khoảng 500 tỷ đồng. Do công suất hoạt động của cảng ICD này ở mức thấp, nên VSC đã hợp nhất lỗ 10 tỷ đồng trong Q3/2022.

Cảng cạn này bắt đầu hoạt động từ Q2/2019, nhưng doanh thu đạt được không đáng kể – lần lượt chỉ là 4 tỷ đồng và 10 tỷ đồng trong năm 2020-2021 – do ảnh hưởng của đại dịch. VSC không công bố doanh thu Q3/2022 của cảng ICD nhưng ban lãnh đạo cho biết doanh thu không đáng kể. Công ty sẽ cần có thời gian để nâng được công suất hoạt động của cảng ICD (đạt khoảng 40% trong Q3/2022). Công suất hoạt động của cảng ICD cần đạt 80% để có thể hòa vốn.

HSC chưa đưa cảng Green ICD vào mô hình dự báo trước đây vì thiếu thông tin. Đây chính lý do chính dự báo của chúng tôi cho Q3/2022 cao hơn 10% so với kết quả thực hiện.

Khoản đầu tư vào VDV (Vinalines Đình Vũ)

VSC đã mua 36% cổ phần VDV (chưa niêm yết) trong Q4/2021. Đây là cảng mới tại khu vực Hải Phòng. VDV dự kiến xây 2 bến cảng và đã đưa bến cảng đầu tiên đi vào hoạt động từ cuối Q1/2022. Trên BCTC kiểm toán 6 tháng đầu năm 2022 của VSC, Công ty đã ghi nhận lỗ 9 tỷ đồng từ khoản đầu tư này vì VDV chưa thu hút được khách hàng trong 6 tháng đầu năm 2022.

VDV đã nhận được 1 chuyến tàu theo tuần vào ngày 22/9/2022. Theo VSC, Công ty không ghi nhận lãi/lỗ cho VDV trong Q3/2022 vì VDV chưa lập xong BCTC. Như vậy, KQKD 6 tháng cuối năm 2022 của VDV sẽ được hợp nhất vào BCTC Q4/2022 của VSC.

HSC ước tính VDV sẽ ghi nhận lỗ 28 tỷ đồng trong 6 tháng cuối năm 2022 và VSC sẽ hợp nhất 10 tỷ đồng lỗ từ VDV trong Q4/2022. Cho cả năm 2022, chúng tôi dự báo VSC sẽ hợp nhất 19 tỷ đồng lỗ từ VDV.

Các kế hoạch đầu tư khác

Mặc dù ghi nhận các khoản lỗ mới từ các dự án đầu tư gần đây, ban lãnh đạo VSC vẫn đang tích cực thực hiện các kế hoạch đầu tư mới. VSC đã công bố các kế hoạch mua lại 1 công ty vận tải hàng dời và đang xin ý kiến cổ đông bằng văn bản về việc mua 1 cảng biển tại khu vực Hải Phòng. Tuy nhiên, VSC nhiều khả năng sẽ phải vay nợ để thực hiện các thương vụ đầu tư này và sẽ không còn tiền mặt dư thừa như hiện tại.

Vinaship (VNA – UPCoM)

VSC đã thông báo kế hoạch mua đến 49% cổ phần VNA (Không khuyến nghị) trong giai đoạn 2023-2024. VNA là một công ty vận tải hàng dời với cổ đông lớn là Vinalines (nắm 51% cổ phần). Tuy nhiên, Vinalines dự kiến thoái vốn tại VNA và đang chờ cấp có thẩm quyền phê duyệt.

Biểu đồ 6: Chỉ số Baltic Handysize (BHIS)

Biểu đồ 7: KQKD, VNA (tỷ đồng)

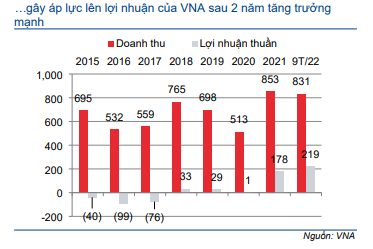

HSC thấy rằng trong giai đoạn 2018-2020, LNTT bình quân của VNA chỉ đạt 21 tỷ đồng vì giá cước thấp và lợi nhuận đã tăng mạnh trong năm 2021 lên 181 tỷ đồng nhờ giá cước tăng mạnh. Trong 9 tháng đầu năm 2022, VNA ghi nhận 219 tỷ đồng lợi nhuận thuần, tăng 58% so với cùng kỳ nhờ giá cước tăng. Tuy nhiên, có vẻ ngành vận tải biển đã qua đỉnh chu kỳ và giá cước đã giảm đáng kể. Vì vậy, nhiều khả năng lợi nhuận của VNA sẽ giảm qua từng quý trong thời gian tới.

VSC cho biết sẽ chi khoảng 600 tỷ đồng để mua đến 49% cổ phần VNA. Tuy nhiên, hiện vốn hóa của VNA chỉ là 692 tỷ đồng, nghĩa là VSC mua cao hơn 77% so với thị giá hiện tại nếu chi 600 tỷ đồng để mua 49% cổ phần VNA.

Hủy kế hoạch phát hành riêng lẻ để mua VNA

Tại ĐHCĐTN diễn ra gần đây, cổ đông VSC đã thông qua kế hoạch phát hành riêng lẻ 40 triệu cổ phiếu (tỷ lệ pha loãng 33%) với giá phát hành chiết khấu sâu, ở mức 20.000đ/cp (thấp hơn 47% so với giá thị trường và thấp hơn 21% so với giá trị sổ sách tại ngày đề xuất) để đầu tư vào VNA. Tuy nhiên, vào ngày 1/11/2022, VSC đã ban hành Nghị quyết HĐQT hủy kế hoạch phát hành riêng lẻ nói trên. Công ty giải thích là đã tìm được nguồn vốn để thực hiện việc đầu tư và không cần phải phát hành riêng lẻ.

Theo chúng tôi, đây là diễn biến tích cực đối với cổ đông của VSC vì tỷ lệ pha loãng của kế hoạch phát hành riêng lẻ nói trên lớn và giá phát hành chiết khấu sâu. HSC đã phân tích về kế hoạch phát hành riêng lẻ của VSC trong báo cáo Rủi ro quản trị doanh nghiệp gia tăng phát hành ngày 18/8. Tuy nhiên, ban lãnh đạo không chia sẻ về nguồn vốn thay thế để đầu tư vào VNA.

Đề xuất đầu tư vào một cảng biển tại Hải Phòng

Vào ngày 28/10/2022, VSC đã thực hiện xin ý kiến cổ đông bằng văn bản về việc mua cổ phần tại 1 cảng biển tại thành phố Hải Phòng. Công ty dự định đầu tư có vốn điều lệ 2.000-3.000 tỷ đồng và ban lãnh đạo VSC dự kiến mua 51-75% cổ phần. Giá mua dự kiến là 75.000đ/cp và vốn đầu tư tối đa là 2.250 tỷ đồng.

Để có vốn đầu tư vào dự án này, VSC đề xuất vay ngân hàng hoặc phát hành riêng lẻ trái phiếu với giá trị tối đa 2.250 tỷ đồng. VSC sẽ sử dụng tài sản của Công ty để làm tài sản đảm bảo.

Tại thời điểm cuối Q3/2022, VSC không có nợ vay và tổng tiền mặt là 744 tỷ đồng, giảm 33% so với đầu năm (vì đã chi đầu tư vào cảng Green ICD như đề cập trên đây). Nếu cổ đông VSC thông qua kế hoạch đầu tư vào 1 cảng biển mới, Công ty sẽ không còn tiền mặt và sẽ phải vay nợ.

Thời hạn cuối lấy ý kiến cổ đông bằng văn bản là ngày 9/11/2022. Hiện tại, danh tính của cảng biển mục tiêu chưa được tiết lộ. HSC đang chờ thêm thông tin về cảng biển này gồm: doanh thu/lợi nhuận hàng năm và bảng CĐKT để phân tích tác động khoản đầu tư này đối với VSC.

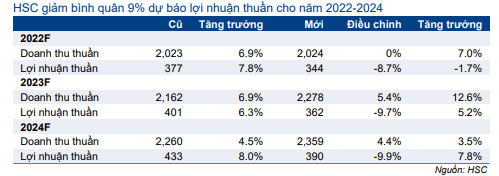

Giảm dự báo lợi nhuận thuần cho năm 2022-2024

HSC giảm bình quân 9% dự báo lợi nhuận thuần cho năm 2022-2024 sau khi đưa khoản đầu tư vào Green ICD vào mô hình dự báo. Chúng tôi chưa đưa khoản đầu tư vào VNA và 1 cảng biển tại Hải Phòng vào dự báo vì chưa có thông tin về thời gian thực hiện, giá trị thực hiện cũng như các thông tin khác. Dự báo của HSC được trình bầy trong Bảng 8 dưới đây:

Bảng 8: Điều chỉnh dự báo, VSC

Dự báo mới cho năm 2022

HSC dự báo lợi nhuận thuần năm 2022 giảm 2% xuống còn 344 tỷ đồng và doanh thu thuần tăng trưởng 7% đạt 2.024 tỷ đồng. Chúng tôi dự báo lợi nhuận thuần Q4/2022 giảm 13% so với cùng kỳ xuống còn 80 tỷ đồng. Lợi nhuận giảm chủ yếu vì hợp nhất lỗ từ các dự án đầu tư, gồm VDV à Green ICD.

Các giả định của HSC như sau:

- Giả định lượng hàng qua cảng đạt 1,1 triệu TEU (tăng 2%) và phí xếp dỡ bình quân đi ngang. HSC ước tính lợi nhuận gộp đạt 682 tỷ đồng (tăng trưởng 13,3%).

- Giả định lợi nhuận tài chính đạt 28 tỷ đồng, tăng từ 11 tỷ đồng trong năm 2021 nhờ lượng tiền mặt và đầu tư tài chính ngắn hạn tăng sau khi VSC phát hành thêm trong nửa cuối năm 2021.

- Dự báo lỗ của VDV năm 2022 là 50 tỷ đồng và VSC sẽ hợp nhất 19 tỷ đồng lỗ từ VDV. Ngoài ra, VSC sẽ hợp nhất 20 tỷ đồng lỗ từ Green ICD trong năm 2022. Theo đó, tổng lỗ hợp nhất từ các dự án đầu tư trong năm 2022 là 39 tỷ đồng.

- Vì hợp nhất lỗ từ các dự án đầu tư, lợi nhuận thuần năm 2022 sẽ giảm 2% xuống còn 344 tỷ đồng. EPS dự phóng năm 2022 đạt 2.491đ.

Dự báo cho năm 2023

HSC dự báo lợi nhuận thuần năm 2023 đạt 362 tỷ đồng (tăng trưởng 5,2%) và doanh thu thuần đạt 2.278 tỷ đồng (tăng trưởng 12,6%). Cụ thể:

- Giả định lượng hàng qua cảng tăng 4,9% đạt 1,15 triệu TEU trong năm 2023. Doanh thu thuần tăng trưởng 9,4% nhờ sản lượng hàng hóa tăng, doanh thu vận chuyển và hoạt động logistic khác tăng trưởng, và đóng góp mới từ cảng Green ICD.

- Giả định tỷ suất lợi nhuận gộp giữ nguyên ở 33,7%. Lợi nhuận gộp đạt 768 tỷ đồng (tăng trưởng 9,4%).

- Theo VDV, công ty sẽ nhận 2 chuyến tàu theo tuần vào tháng 12/2022. Theo đó, HSC dự báo lượng hàng qua cảng của VDV sẽ đạt 100.000 TEU trong năm 2023 và ghi nhận lỗ 20 tỷ đồng, từ đó VSC hợp nhất 7 tỷ đồng lỗ từ khoản đầu tư vào VDV (giảm 63%).

- Ngoài ra, khoản lỗ hợp nhất từ Green ICD dự báo khoảng 30 tỷ đồng (giảm 25%) trong năm 2023.

- Theo đó, lợi nhuận thuần dự báo đạt 362 tỷ đồng (tăng trưởng 5,2%) nhờ doanh thu tăng trưởng và lỗ hợp nhất từ các dự án đầu tư mới giảm.

Dự báo cho năm 2024

HSC dự báo lợi nhuận thuần đạt 390 tỷ đồng (tăng trưởng 8%) và doanh thu thuần đạt 2.359 tỷ đồng (tăng trưởng 3,5%). Cụ thể:

- Giả định lượng hàng qua cảng chỉ tăng 2,7% đạt 1,2 triệu TEU trong năm 2023 vì hạn chế công suất.

- Ngoài ra, sản lượng hàng qua cảng của VDV dự báo tăng lên 130.000 TEU và cảng này đạt điểm hòa vốn trong năm 2024. Ngoài ra, HSC kỳ vọng Green ICD cũng sẽ đạt điểm hòa vốn vào năm 2024.

- Theo đó, lợi nhuận thuần dự báo đạt 390 tỷ đồng (tăng trưởng 8%). EPS dự phóng năm 2024 đạt 2.894đ.

Định giá và khuyến nghị

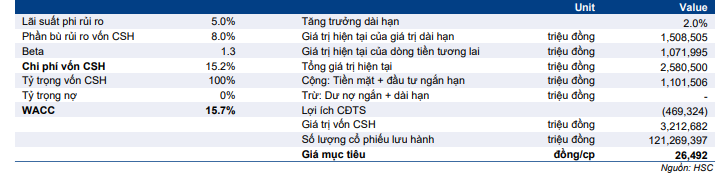

HSC duy trì khuyến nghị Bán ra đối với VSC với giá mục tiêu mới là 26.500đ. Như đã đề cập, chúng tôi hiện đã đưa kế hoạch phát hành riêng lẻ ra khỏi dự báo, hạ dự báo lợi nhuận và nâng giả định lãi suất phi rủi ro để phản ánh mặt bằng lãi suất tại Việt Nam đang tăng. Những điều chỉnh trên gần như triệt tiêu lẫn nhau nên HSC chỉ điều chỉnh một chút giá mục tiêu, giảm từ 27.400đ xuống còn 26.500đ.

Chúng tôi sử dụng lãi suất phi rủi ro là 5% (từ 3,5% trong dự báo trước đây), phần bù rủi ro vốn CSH 8%, tốc độ tăng trưởng dài hạn 2% và hệ số beta 1,3 lần. Theo đó, chi phí vốn bình quân WACC được sử dụng là 15,7% thay vì 14% như trước đây.

Bảng 9: Định giá FCFF, VSC

Bảng 10: ĐỊnh giá và các giả định, VSC

Bảng 11: Phân tích độ nhạy của giá mục tiêu đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro, VSC

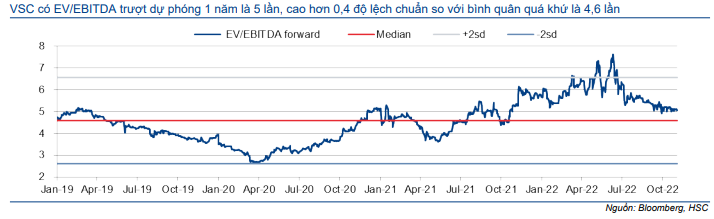

Biểu đồ 12: EV/EBITDA trượt dự phóng 1 năm, VSC

Bối cảnh định giá

Hiện Cổ phiếu VSC có EV/EBITDA trượt dự phóng 1 năm là 5 lần, cao hơn so với mức bình quân quá khứ là 4,6 lần (tính từ tháng 1/2019). Hiện định giá của VSC cao vì triển vọng lợi nhuận không thực sự tích cực vì hạn chế công suất. Theo dự báo của chúng tôi, lợi nhuận thuần giai đoạn 2021-2024 tăng trưởng với tốc độ CAGR 4%, thấp hơn mức 22% trong giai đoạn 2019-2021. Ngoài ra, HSC vẫn lo ngại về vấn đề quan trị doanh nghiệp tại VSC trước các kế hoạch mở rộng mạnh mẽ và lợi ích chưa rõ ràng từ các dự án đầu tư mới.

Rủi ro/tiềm năng đầu tư

- Sản lượng hàng hóa qua cảng cao hơn/thấp hơn so với dự báo.

- Các dự án đầu tư mới vào VNA và 1 cảng mới tại khu vực Hải Phòng vì chúng tôi chưa đưa những khoản đầu tư này vào mô hình dự báo vì chưa có đủ thông tin về thời gian thực hiện cũng như giá trị thực hiện.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.