Sự kiện: Công bố BCTC Q1/2023

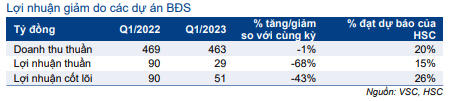

Doanh thu thuần Q1/2023 của VSC đi ngang so với cùng kỳ nhưng lợi nhuận thuần giảm mạnh 68% so với cùng kỳ xuống 29 tỷ đồng (giảm 46% so với quý trước). Doanh thu thuần sát với dự báo của chúng tôi và đạt 20% dự báo cả năm 2023 của chúng tôi. Tuy nhiên, lợi nhuận thuần Q1/2023 thấp hơn đáng kể so với dự báo trước đó của chúng tôi là 60 tỷ đồng, chỉ đạt 15% dự báo cả năm 2023 của chúng tôi.

Đồ thị cổ phiếu VSC phiên giao dịch ngày 04/05/2023. Nguồn: AmiBroker

Lợi nhuận thuần Q1/2023 thấp hơn dự báo chủ yếu do chi phí lãi vay vượt kỳ vọng. Theo đó, dư nợ ngân hàng của VSC tăng lên 700 tỷ đồng để tài trợ cho một dự án BĐS. Nếu không bao gồm tác động từ khoản đầu tư này, lợi nhuận cốt lõi của VSC sẽ là 51 tỷ đồng, giảm 43% so với cùng kỳ do lợi nhuận gộp giảm và chi phí bán hàng & quản lý tăng.

Lợi nhuận gộp giảm 16% so với cùng kỳ trong khi doanh thu đi ngang

Cổ phiếu VSC không công bố số liệu về sản lượng hàng hóa qua cảng. Theo Cục Hàng hải Hải Phòng, chúng tôi ước tính sản lượng container của VSC trong Q1/2023 giảm 10% so với cùng kỳ. Tuy nhiên, nhờ doanh thu mảng vận tải và các mảng khác tăng, doanh thu thuần của VSC trong Q1/2023 vẫn đi ngang ở mức 463 tỷ đồng (giảm 1% so với cùng kỳ).

Tuy nhiên, do lợi nhuận gộp giảm 16% so với cùng kỳ xuống 136 tỷ đồng, tỷ suất lợi nhuận gộp giảm xuống 29,5% so với 34,6% cùng kỳ năm ngoái, chủ yếu do chi phí thuê ngoài tăng, cụ thể như sau.

- Trong Q1/2023, do lịch trình của các tàu trùng lặp, VSC phải chuyển các tàu này sang các cảng khác khiến chi phí thuê ngoài tăng mạnh.

- Cảng Vip Green (VGR, VSC nắm giữ 75% cổ phần), là cảng chính của VSC và đóng góp khoảng 70% lợi nhuận hàng năm của VSC, ghi nhận chi phí thuê ngoài trong Q1/2023 tăng 20% so với cùng kỳ lên 67 tỷ đồng.

Lợi nhuận chịu ảnh hưởng do hoạt động kinh doanh ngoài ngành

VSC vay 700 tỷ đồng để đầu tư dự án BĐS. Tổng dư nợ ngân hàng của VSC tại thời điểm cuối Q1/2023 là 908 tỷ đồng, so với không có dư nợ tại thời điểm cuối Q1/2022. Do đó, chi phí lãi vay tăng lên 28 tỷ đồng và tác động đáng kể tới lợi nhuận Q1/2023.

Bảng 1: KQKD Q1/2023, VSC

Lợi nhuận chịu ảnh hưởng do hoạt động kinh doanh ngoài ngành

VSC vay 700 tỷ đồng để đầu tư dự án BĐS. Tổng dư nợ ngân hàng của VSC tại thời điểm cuối Q1/2023 là 908 tỷ đồng, so với không có dư nợ tại thời điểm cuối Q1/2022. Do đó, chi phí lãi vay tăng lên 28 tỷ đồng và tác động đáng kể tới lợi nhuận Q1/2023.

Cụ thể như sau:

- VSC đã ký hợp đồng hợp tác kinh doanh với tập đoàn T&D (cổ đông lớn cũ của VSC) để đầu tư vào khách sạn Hyatt Place tại Hải Phòng với tổng vốn đầu tư là 1.423 tỷ đồng.

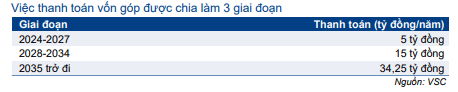

- Trong đó, VSC đóng góp 823,6 tỷ đồng vào T&D Group. T&D sẽ hoàn trả cho VSC khoản góp vốn từ năm 2024. Mức hoàn trả ít nhất lần lượt 5 tỷ đồng, 15 tỷ đồng và 34,25 tỷ đồng mỗi năm trong giai đoạn 2024-2027, 2028- 2034 và 2035 trở đi.

- Ngược lại, VSC sẽ nhận được khoản lợi nhuận tương đương 45% tổng lợi nhuận sau thuế & khấu hao của dự án trong 8 năm đầu. Sau đó, VSC sẽ nhận 57,8% lợi nhuận cho đến khi T&D hoàn trả toàn bộ phần vốn góp cho VSC.

Dự án Hyatt Place vẫn đang được xây dựng. Tính đến nay, VSC không công bố thêm thông tin về dự án này như diện tích cho thuê, thời gian hoạt động, chi phí khấu hao,… Chúng tôi chưa đưa dự án này vào mô hình dự báo do thiếu thông tin.

Thương vụ M&A cảng Nam Hải Đình Vũ (NHĐV)

VSC và các đối tác đã mua toàn bộ 85% cổ phần cảng NHĐV của GMD (Nắm giữ, giá mục tiêu 55.000đ) trong tháng 4/2023. Nguồn vốn đầu tư được tài trợ bằng vốn vay ngân hàng và vốn CSH.

VSC dự kiến sẽ phát hành cổ phiếu mới với tỷ lệ 1:1 với giá phát hành là 10.000đ/cp trong năm 2023. Mục đích chính là huy động 1.212 tỷ đồng để giảm dư nợ sau khi đầu tư vào cảng NHĐV. Công ty dự kiến sẽ phát hành cổ phiếu trong Q4/2023.

Thương vụ M&A này có lợi cho VSC trong dài hạn, nhưng lợi nhuận ngắn hạn của VSC sẽ chịu ảnh hưởng do chi phí lãi vay tăng để tài trợ cho dự án và hiệu suất hoạt động của cảng này thấp. VSC sẽ phải tìm khách hàng mới cho cảng NHĐV do GMD sẽ dịch chuyển khách hàng sang cảng mới, Nam Đình Vũ (NĐV) giai đoạn 2. Trong Q1/2023, theo Hiệp hội Cảng Việt Nam, sản lượng hàng hóa qua cảng NĐV tăng 34% so với cùng kỳ đạt 130.612 TEU trong khi sản lượng hàng hóa qua cảng NHĐV giảm 42% so với cùng kỳ xuống 79.776 TEU.

HSC duy trì dự báo, khuyến nghị và giá mục tiêu

oanh thu thuần Q1/2023 của VSC sát với dự báo của chúng tôi, trong khi lợi nhuận thuần thấp hơn so với dự báo do khoản đầu tư ngoài ngành vào dự án khách sạn.

Do không có đủ thông tin về dự án này, chúng tôi tạm thời duy trì dự báo hiện tại. Nhưng chúng tôi nhận thấy rủi ro lợi nhuận thuần trong năm 2023 sẽ thấp hơn so với dự báo của chúng tôi là 197 tỷ đồng (giảm 37% so với cùng kỳ).

VSC đang giao dịch với P/E trượt dự phóng 1 năm là 17,0 lần, so với mức bình quân trong quá khứ là 12,6 lần (tính từ tháng 1/2019). Công ty đã mạnh tay đầu tư vào nhiều dự án trong 2 năm qua khiến dòng tiền sụt giảm và phải tiến hành vay nợ, trong khi lợi nhuận chịu áp lực giảm do các dự án này vẫn đang ghi nhận lỗ do hiệu suất thấp. Ngoài ra, tình hình quản trị doanh nghiệp của VSC vẫn khiến chúng tôi lo ngại, và chúng tôi duy trì khuyến nghị Bán ra với giá mục tiêu là 21.000đ (thấp hơn 27% so với thị giá).

Bảng 2: Tiến độ thanh toán vốn góp dự án Hyatt Place, VSC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.