Triển vọng tăng trưởng mạnh dù FEC phục hồi chậm hơn – Cập nhật

Đồ thị cổ phiếu VPB phiên giao dịch ngày 19/08/2022. Nguồn: AmiBroker

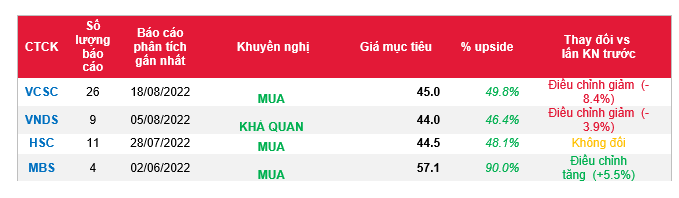

- Chúng tôi giữ nguyên khuyến nghị MUA đối với Cổ phiếu VPB nhưng giảm giá mục tiêu (TP) 8,4% xuống 45.000 đồng / cổ phiếu do (1) LNST dự kiến 2022-2026F của chúng tôi giảm 0,6%, (2) điều chỉnh giảm trong P/B mục tiêu của chúng tôi từ 1,95 lần xuống 1,85 lần và (3) tăng chi phí vốn từ 12,5% lên 13,0%.

- Chúng tôi giảm dự báo lợi nhuận năm 2022F (trước lợi ích CĐTS) 3,9% xuống 21,0 nghìn tỷ đồng (896 triệu USD; + 83% YoY) so với dự báo trước đó do (1) dự báo NII giảm 4,3% do điều chỉnh giảm dự báo tăng trưởng tín dụng hợp nhất từ 23,9% xuống 17,5%, bên cạnh (2) OPEX tăng 5,7%, cao hơn (3) giảm 9,3% trong dự báo chi phí dự phòng của chúng tôi.

- Chúng tôi dự phóng việc phát hành riêng lẻ 793,3 triệu cổ phiếu sơ cấp cho nhà đầu tư chiến lược nước ngoài để sở hữu 15% cổ phần vào cuối năm 2022F.

- Các khoản cho vay tái cơ cấu hợp nhất của VPB giảm từ 12,7 nghìn tỷ đồng trong quý 1 năm 2022 xuống 9,8 nghìn tỷ đồng trong quý 2 năm 2022, trong đó 6,3 nghìn tỷ đồng là từ ngân hàng mẹ và 3,5 nghìn tỷ đồng là từ FE Credit (FEC).

- Rủi ro giảm: Việc không đảm bảo được nhà đầu tư chiến lược sẽ khiến việc huy động nguồn vốn từ nước ngoài /tăng trưởng tín dụng theo dự báo của chúng tôi khó đạt được; không kiểm soát được được chi phí tín dụng – đặc biệt là tại FEC.

Nguồn: VCSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: VPB