Sự kiện: Công bố KQKD Q1/2024

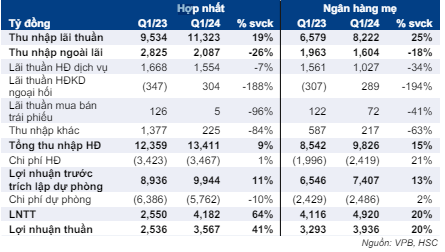

KQKD Q1/2024 của VPB diễn biến trái chiều nhưng kết quả chung đạt thấp hơn một chút so với dự báo của chúng tôi, mặc dù LNTT và lợi nhuận thuần tăng mạnh lên lần lượt 4,2 nghìn tỷ đồng (tăng 64% so với cùng kỳ) và 3,6 nghìn tỷ đồng (tăng 40,6% so với cùng kỳ).

Đồ thị cổ phiếu VPB phiên giao dịch ngày 03/05/2024. Nguồn: AmiBroker

Cơ cấu LNTT gồm lợi nhuận 4,9 nghìn tỷ đồng (tăng 19,5% so với cùng kỳ) từ Ngân hàng mẹ (sát với dự báo của chúng tôi); lỗ 853 tỷ đồng (giảm lỗ 51,2% so với cùng kỳ) từ công ty con tài chính tiêu dùng FE Credit, thấp hơn so với dự báo của chúng tôi; lợi nhuận 182 tỷ đồng (giảm 43,8% so với cùng kỳ) từ công ty chứng khoán VPBankS, thấp hơn kỳ vọng; và lợi nhuận 97 tỷ đồng (tăng 76% so với cùng kỳ) từ công ty bảo hiểm phi nhân thọ OPES, vượt kỳ vọng của chúng tôi.

Nhìn chung, LNTT và lợi nhuận thuần hợp nhất thực hiện hoàn thành lần lượt 19% và 21% dự báo cả năm 2024 và thấp hơn một chút so với dự báo Q1/2024 của chúng tôi. Lỗ của FE Credit trong kỳ, sau khi đã ghi nhận lợi nhuận trở lại (dù khiêm tốn) trong 6 tháng cuối năm 2023, gây thất vọng và điều này là rủi ro giảm đối với dự báo của chúng tôi.

Bảng 1: Tóm tắt KQKD Q1/2024, VPB

Tăng trưởng tín dụng khiêm tốn ở mức 2,1% từ đầu năm

Sau khi tăng trưởng mạnh đột biến trong Q4/2023 (tăng 7,7% so với quý trước), tăng trưởng tín dụng Q1/2024 đã trở lại bình thường và đạt 2,1% kể từ đầu năm. Trong đó bao gồm tín dụng tăng trưởng 2,4% tại Ngân hàng mẹ, đi ngang tại FE Credit và tăng trưởng 25% tại VPBankS. Cụ thể như sau:

- Nhu cầu tín dụng cho khách hàng doanh nghiệp lớn/DNNVV vẫn đóng góp chính vào tăng trưởng (tăng 10,3% kể từ đầu năm), trong khi cho vay khách hàng cá nhân vẫn yếu (giảm 3,7% kể từ đầu năm).

- Theo ngành nghề, động lực tăng trưởng tín dụng chính là ngành BĐS, thương mại ô tô và dịch vụ tài chính. Cho vay tăng mới của các ngành nghề trên trong Q1/2024 lần lượt đóng góp 38,5%, 39,7% và 28,7% phần dư nợ gia tăng trong Q1/2024. Đáng chú ý là cho vay mua nhà vẫn kém (chỉ tăng 0,6% kể từ đầu năm).

Về mặt huy động, tiền gửi khách hàng tăng 3% kể từ đầu năm nhờ tiền gửi kỳ hạn (tăng 6,8% kể từ đầu năm) thay vì tiền gửi không kỳ hạn (giảm 14,7% so với cùng kỳ). Tiền gửi không kỳ hạn sụt giảm trong Q1/2024 có thể một phần do tín dụng tăng trưởng kỹ thuật trong Q4/2023. Do đó, tỷ lệ tiền gửi không kỳ hạn giảm xuống 14,4% từ 17,4% tại thời điểm cuối năm 2023.

Tỷ lệ NIM vẫn ổn định so với quý trước

Tỷ lệ NIM hợp nhất là 5,9% nhìn chung đi ngang so với quý trước (giảm 43 điểm cơ bản so với cùng kỳ) trên cơ sở cả lợi suất gộp (giảm 91 điểm cơ bản so với quý trước và giảm 189 điểm cơ bản so với cùng kỳ) & chi phí huy động (giảm 88 điểm cơ bản so với quý trước và giảm 148 điểm cơ bản so với cùng kỳ) đều sụt giảm mạnh. HSC kỳ vọng tỷ lệ NIM sẽ hồi phục nhẹ (tăng 20-30 điểm cơ bản) trong năm 2024, nhờ chi phí huy động tiếp tục giảm và nhu cầu tín dụng tăng lên từ Q2/2024.

Thu nhập ngoài lãi thấp do lãi thuần HĐ dịch vụ và thu nhập khác khiêm tốn

Thu nhập ngoài lãi Q1/2024 đạt 2,1 nghìn tỷ đồng (giảm 26% so với cùng kỳ) do lãi thuần HĐ dịch vụ (giảm 7% so với cùng kỳ) và thu nhập khác (giảm 84% so với cùng kỳ) khiêm tốn.

Trong cơ cấu thu nhập hoạt động dịch vụ, động lực tăng trưởng là phí bảo hiểm (từ OPES) và dịch vụ khác (như dịch vụ thẻ và dịch vụ tài trợ thương mại) (tăng 35,2% so với cùng kỳ) trong khi phí dịch vụ thanh toán (giảm 22% so với cùng kỳ) và phí bancassurance (giảm 68% so với cùng kỳ) giảm xuống trong Q1/2024. HSC kỳ vọng phí dịch vụ sẽ tăng trưởng mạnh hơn từ Q2/2024 đối với tất cả các dịch vụ, ngoại trừ mảng bancassurance vẫn phải đối mặt với nhiều khó khăn trong năm 2024.

Chất lượng tài sản vẫn chịu áp lực suy giảm

Chất lượng tài sản vẫn chịu áp lực suy giảm. Tổng nợ xấu hợp nhất (bao gồm 4,35 nghìn tỷ đồng trái phiếu VAMC) ở mức 32,5 nghìn tỷ đồng (bằng 5,3% tổng tín dụng so với 5,4% tại thời điểm cuối năm 2023). Trong khi đó, tỷ lệ nợ nhóm 2 tăng 9,4 nghìn tỷ đồng lên 48,4 nghìn tỷ đồng (tương đương 7,8% tổng tín dụng so với 6,5% tại thời điểm cuối năm 2023), chủ yếu tới từ Ngân hàng mẹ. Cụ thể như sau:

- Tỷ lệ nợ xấu gộp tại Ngân hàng mẹ (tính cả trái phiếu VAMC) trên tổng tín dụng tăng lên 3,9% (từ 3,8% tại thời điểm cuối năm 2023) trong khi tỷ lệ nợ xấu tại FE Credit ổn định so với quý trước ở khoảng 20% (so với 26% tại thời điểm cuối Q2/2023 và 21% tại thời điểm cuối năm 2023).

- Chi phí dự phòng hợp nhất Q1/2024 giảm xuống 6.760 tỷ đồng (giảm 10% so với cùng kỳ). Trong đó gồm 2.486 tỷ đồng (tăng 2,3%) tại Ngân hàng mẹ và khoảng 3.238 tỷ đồng (giảm 17,8% so với cùng kỳ) tại FE Credit.

- Nợ xấu mới hình thành có xu hướng giảm trong Q1/2024 với tỷ lệ nợ xấu mới hình thành bằng 0,89% dư nợ cho vay bình quân, so với mức đỉnh 2,64% trong Q4/2022, 1,44% trong Q4/2023.

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

Mặc dù giảm nhẹ trong Q1/2024 nhưng chúng tôi kỳ vọng lợi nhuận của Cổ phiếu VPB sẽ tăng tốc từ Q2/2024. Sau khi giá cổ phiếu đã giảm 5% trong 3 tháng qua, VPB đang giao dịch với P/B dự phóng năm 2024 là 1,02 lần, thấp hơn một chút so với bình quân nhóm NHTM ở mức 1,08 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.