Triển vọng rủi ro giảm; định giá hấp dẫn – Cập nhật

Đồ thị cổ phiếu VPB phiên giao dịch ngày 16/08/2021. Nguồn: AmiBroker

- Chúng tôi duy trì khuyến nghị MUA và tăng giá mục tiêu thêm 0,6% dành cho Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) do nâng dự báo lợi nhuận ròng tổng cho giai đoạn 2021-2025 thêm 2,2%.

- Chúng tôi điều chỉnh giảm dự phóng thu nhập ròng năm 2021 (trước CĐTS) 1% so với dự báo trước đó xuống 13,9 nghìn tỷ đồng (+33,9% YoY) do (1) giả định chi phí dự phòng tăng 2,4% và (2) giả định thu nhập từ lãi (NII) của chúng tôi giảm 1,3% để bù đắp tác động của việc cắt giảm lãi suất cho vay trong 6 tháng cuối năm. LNST sau lợi ích CĐTS năm 2021 dự báo tăng 29,8% YoY.

- Chúng tôi nâng giả định tỷ lệ CASA năm 2021 thêm 1 điểm % lên 18,5% và giảm dự báo tỷ lệ tăng trưởng huy động năm 2021 từ 15% YoY xuống 13% YoY, dẫn đến chi phí vốn hợp nhất năm 2021 giảm 99 điểm cơ bản còn 4,94%.

- Các khoản cho vay tái cơ cấu hợp nhất tại VPB có xu hướng giảm từ 7,5 nghìn tỷ đồng trong quý 1/2021 xuống 6,6 nghìn tỷ đồng trong quý 2/2021, trong đó 6,2 nghìn tỷ đồng từ ngân hàng mẹ và 400 tỷ đồng từ FE Credit (FEC). Theo Ban lãnh đạo, Cổ phiếu VPB sẽ ghi nhận chi phí dự phòng bổ sung 367,5 tỷ đồng cho các khoản vay tái cơ cấu trong năm 2021, vượt mức yêu cầu tối thiểu của Ngân hàng Nhà nước Việt Nam (NHNN).

- Rủi ro: Việc không chốt được nhà đầu tư chiến lược có thể làm cho dự báo tăng CASA dự kiến , nguồn vốn từ nước ngoài và tăng trưởng tín dụng của chúng tôi khó đạt được; dịch COVID-19 kéo dài dẫn đến nợ xấu cao hơn – đặc biệt là tại FEC.

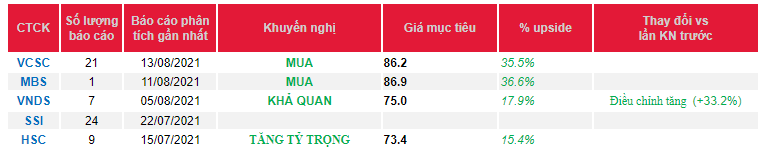

Nguồn: VCSC

Từ khóa: VCSC