Lợi nhuận phục hồi từ Q2/2023

Đồ thị cổ phiếu VNM phiên giao dịch ngày 11/07/2023. Nguồn: AmiBroker

- Chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu VNM với giá hợp lý 1 năm là 81,700 VNĐ/CP (Upside +15% so với giá đóng cửa ngày 7/7/2023), dựa trên phương pháp DCF và PE với tỷ trọng50%/50%.

- Kỳ vọng năm 2023: BSC điều chỉnh doanh thu thuần và LNST-LICĐTS năm 2023 lần lượt -0.7 ppt và -4 ppt so với báo cáo trước do: Biên lợi nhuận giảm 0.2% do giá tồn kho nguyên vật liệu cao hơn kì vọng trong 1H/2023 và xu hướng giá nguyên vật liệu khác như đường,… kì vọng tiếp tục tăng. Tăng tỷ lệ SG&A/REV từ 24.5% lên 24.9% do dựa trên kì vọng đẩy mạnh các chiến lược quảng cáo khuyến mãi cho chiến dịch nâng cấp bao bì hàng loạt sản phẩm và tăng nhận diện thương hiệu 2024F – Kỳ vọng lợi nhuận phục hồi sau giai đoạn khó khăn: BSC kì vọng DTT và LNST-LICĐTS lần lượt đạt 63,832 tỷ VND(+4%YoY) và 9,503 tỷ VND (+10%YoY), EPS FW 2024 =4,053 VND/cp và P/E FW 2024= 17.5 lần.

- LUẬN ĐIỂM ĐẦU TƯ: Biên lợi nhuận gộp phục hồi từ đáy quý 1/2023 và cải thiện 1.1 điểm phần trăm trong 2024 so với cùng kì 2023 nhờ gía NVL có dấu hiệu hạ nhiệt về mức giá của năm 2022 ▪ Định giá 2024F đã được chiết khấu sâu: PE FW =17 lần chiết khấu so với PE 5 năm 19 lần và PE doanh nghiệp trong ngành là 20 lần và tỷ suất cổ tức ổn định ở mức 5%-7%.

- RỦI RO ĐẦU TƯ: Mất thị phần do áp lực cạnh tranh; Biến động giá nguyên vật liệu ảnh hưởng đến biên lợi nhuận.

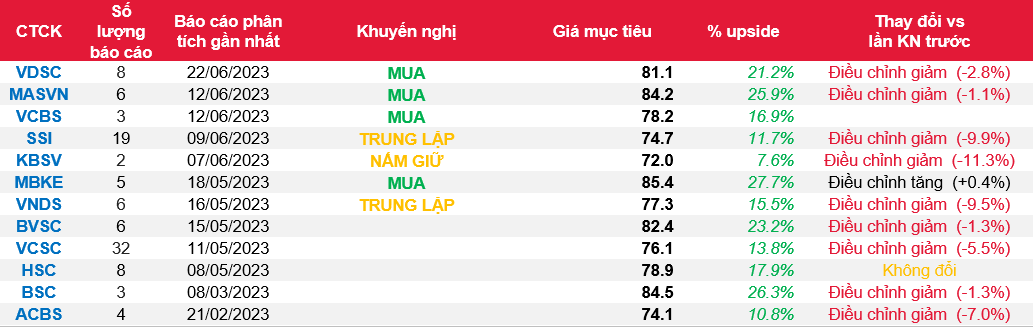

Nguồn: BSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: VNM