Kỳ vọng chi phí đầu vào thấp hơn trong năm 2023

Đồ thị cổ phiếu VNM phiên giao dịch ngày 26/06/2023. Nguồn: AmiBroker

- Q1/2023 – Chi phí nguyên liệu cao vẫn là một vấn đề đau đầu đối với VNM: Q1 2023, Doanh thu thuần hợp nhất đạt 13.918 tỷ đồng (~592 triệu USD; +0,3% YoY), trong đó doanh thu kênh nội địa giảm và kênh xuất khẩu tăng. Doanh thu xuất khẩu đã quay lại tăng trưởng dương sau giai đoạn sụt giảm trong năm 2022. Biên lợi nhuận bị thu hẹp do chi phí sữa nguyên liệu cao và sự tăng mạnh trong chi phí BH&QLDN. Lợi nhuận tài chính cao hơn giúp tốc độ giảm của lợi nhuận ròng thấp hơn tốc độ giảm của EBIT, đạt 1.856 tỷ đồng (~79 triệu USD, -18,1% YoY). Q1 2023, VNM hoàn thành 22% doanh thu và 21,8% lợi nhuận kế hoạch năm 2023.

- Triển vọng Q2 2023 và cả năm – Chi phí đầu vào giảm sẽ là yếu tố chính đóng góp vào sự tăng trưởng lợi nhuận Trong điều kiện kinh doanh thuận lợi ví dụ sự tăng lên của các hoạt động ngoài trời, cộng với hiệu quả của chiến lược bán hàng mới, chúng tôi kỳ vọng doanh thu Q2 2023 sẽ tăng trưởng tích cực, đạt 15.703 tỷ đồng (~668 triệu USD; +12,8% QoQ; +5,2% YoY). Chúng tôi cho rằng VNM sẽ đưa một lượng nhỏ bột sữa nguyên liệu giá rẻ vào sản xuất kể từ Q2 2023, dẫn đến biên lợi nhuận gộp được cải thiện. Tuy nhiên, vì kỳ vọng chi phí quảng cáo và khuyến mãi cao hơn, lợi nhuận sau thuế dự tính sẽ chỉ tăng +3,6% QoQ và +1,3% YoY, lên mức 2.110 tỷ đồng (~90 triệu USD). Chúng tôi dự phóng doanh thu thuần và LNST hợp nhất năm 2023 sẽ lần lượt đạt 62.532 tỷ đồng (~2.661 triệu USD; +4,3% YoY) và 8.767 tỷ đồng (~373 triệu USD; +2,9% YoY). EPS tương đương 3.775 đồng (+3,9% YoY). Sự tăng trưởng doanh thu sẽ phản ánh sự thành công của chiến lược mới cũng như sự phục hồi của thị trường xuất khẩu. Đối với lợi nhuận, chúng tôi tin rằng lợi ích của chi phí đầu vào thấp sẽ thể hiện rõ nét hơn vào 2H2023, thúc đẩy biên lợi nhuận gộp cải thiện trong Q2 và Q3 trước khi tăng mạnh trong Q4 2023.

- Định giá và khuyến nghị Bên cạnh xu hướng giảm của chi phí đầu vào, chúng tôi cho rằng chiến lược bán hàng mới cũng là một luận điểm chính để đầu tư vào Cổ phiếu VNM, cái sẽ mang lại khả năng tăng trưởng lợi nhuận trong dài hạn. Về triển vọng ngắn hạn, một phần của sự tăng trưởng còn nhờ vào việc tăng số lượng đơn hàng xuất khẩu. Với lợi thế dòng tiền dồi dào và cấu trúc vốn lành mạnh, chúng tôi tin rằng một khi công ty cho thấy tín hiệu tăng trưởng doanh thu, nó sẽ tạo lực cầu cho cổ phiếu, đặc biệt là từ phía các nhà đầu tư tổ chức. Kết hợp giữa FCFF (50%) và so sánh bội số (PER) (50%), giá mục tiêu của chúng tôi cho VNMlà 81.100 đồng. Cộng với cổ tức tiền mặt 3.850 đồng/cổ phiếu, lợi nhuận kỳ vọng 12 tháng là 29,1% so với giá đóng cửa vào ngày 19/06/2023. Giá cổ phiếu đã có xu hướng giảm từ năm 2021 do sựthất vọng của nhà đầu tưđối với tăng trưởng lợi nhuận âm trong hai năm liên tiếp. Với quan điểm 1) sựkỳ vọng tiêu cực đã được phản ánh vào giá cổ phiếu; và 2) tiềm năng tăng trưởng lợi nhuận trong thời gian tới, chúng tôi có đề xuất MUA cổ phiếu này cho dài hạn.

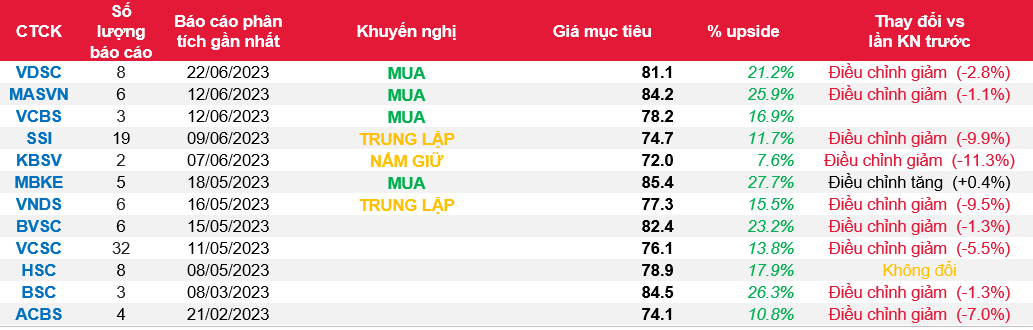

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: VNM