RongViet Research tuần qua đã có cơ hội tiếp xúc với CTCP Cáp Nhựa Vĩnh Khánh (VKC – HNX). Doanh nghiệp hoạt động trong 3 phân khúc chính là (1) sản xuất cáp viễn thông, (2) phân phối săm lốp và (3) sản xuất ống nhựa. Về kết quả kinh doanh Q2/2016, doanh thu và LNST của VKC lần lượt đạt 276 tỷ đồng (+14,6% yoy) và 15 tỷ đồng (+315,4% yoy). Tính chung cả 6 tháng đầu năm, LNST đạt mức tăng trưởng ấn tượng +206,2% yoy, tương ứng ~25 tỷ đồng.

Đồ thị cổ phiếu VKC ngày 09/8/2016. Nguồn: AmiBroker

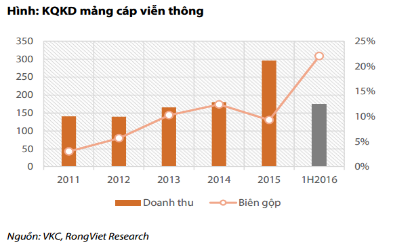

Sản xuất cáp viễn thông – tiềm năng tăng trưởng từ hoạt động quang hóa

Trong thời điểm hiện tại, VKC cung cấp 100% sản phẩm cáp cho FPT, 75% cho VNPT và ~5% cho Viettel. Do đó, có thể nhận thấy vị thế tương đối mạnh của VKC trong thị trường cáp quang Việt Nam mặc dù có 2 doanh nghiệp cùng phân phối là Sacom và Focal với 100% vốn nhà nước. Nguyên nhân chính là do Sacom và Focal hoạt động thi công phần trục chính của các tuyến cáp quang còn VKC sẽ phụ trách cung cấp đường dây nhánh đến các cụm và hộ gia đình.

Có thể nhận thấy mảng sản xuất cáp từ năm 2013 trở đi có sự cải thiện, đặc biệt về biên lợi nhuận. Nguyên nhân chính đến từ (1) sự thành công của VKC trong việc nghiên cứu và phát triển sản phẩm cáp quang mới, (2) quá trình quang hóa bắt đầu được đẩy mạnh và (3) VKC có thể tự sản xuất và gia công toàn bộ sản phẩm cáp, trừ lõi quang cần nhập khẩu, từ đó giúp tiết giảm mạnh chi phí giá vốn. Sản lượng sản xuất hiện tại của VKC là 21.000 km cáp quang/tháng và dự kiến sẽ nâng lên 30.000 km cáp quang/tháng khi 8 dây chuyền sản xuất mới được đưa vào hoạt động cuối tháng này. Với lộ trình quang hóa 2 thành phố lớn là Hà Nội và Tp. HCM sau khi Hải Phòng, Đà Nẵng, Cần Thơ, Bình Dương, Đồng Nai đã hoàn thành, VKC chắc chắn duy trì được hợp đồng công việc đến hết 1H2017. Theo chia sẻ của doanh nghiệp, nhu cầu cáp quang đối với VKC là 400.000 km/năm cho 2016 và 1.000.000 km/năm cho 2017. Vì vậy năm 2017 sẽ là thời điểm VKC đầu tư thêm 15 dây chuyền nhằm bắt kịp nhu cầu và RongViet Research đánh giá đây sẽ là thời điểm doanh nghiệp có sự bứt phá về doanh thu và lợi nhuận.

Về thị trường xuất khẩu, VKC hiện đang cung cấp 100% sản phẩm cáp đồng cho 4 nhà mạng tại Philippines. VKC cũng đang có những lợi thế lớn tại đây khi (1) chi phí sản xuất nội địa tại Philippines là rất cao, (2) giá bán của VKC được cố định theo hợp đồng 1 năm và ít có sự điều chỉnh từ năm 2011 đến nay (thời điểm giá đồng ở mức cao) và (3) sản phẩm của VKC được bảo hộ độc quyền 7 năm tính từ 2014, giảm cạnh tranh khi đấu thầu. Do đó trong thời gian tới, RongViet Research nhận định hoạt động xuất khẩu sẽ tiếp tục đóng góp 90 – 100 tỷ doanh thu cho VKC, ít nhất đến hết năm 2018 khi quá trình phát triển cáp đồng của Philippines hoàn tất.

Nhìn về dài hạn, VKC đang tập trung phát triển sản phẩm cáp vô hình và đang vận hành 1 dây chuyền sản xuất nhằm thử nghiệm xuất khẩu sang Châu Âu. Mặc dù vây, với đặc tính tương đối giống với sản phẩm hiện tại và chỉ có sự cải thiện về hình thức, chúng tôi chưa đánh giá cao tiềm năng từ sản phẩm này. Ngoài ra, với năm 2018 là thời điểm hoàn thành phát triển cáp đồng tại Philippines, VKC sẽ tập trung phát triển thị trường và tìm hướng phân phối cáp quang sang các nước phát triển hệ thống mạng chậm hơn Việt Nam.

Phân phối săm lốp – Duy trì ổn định và khó có đột biến

Hiện tại, VKC phân phối độc quyền lốp xe của hãng Chengsin – Đài Loan tại phân khúc thay thế. Tỷ trọng doanh thu của mảng vỏ xe chia đều cho (1) vỏ xe gắn máy, (2) vỏ xe tải và du lịch và (3) các phân khúc nhỏ lẻ khác như xe 4 chỗ, xe container… Trong thời gian tới VKC sẽ hướng tới phân khúc sản phẩm pick-up cho dòng xe bán tải, xe đạp điện và mô tô… Do phân khúc xe bán tải thường có biên lợi nhuận thấp hơn vỏ xe gắn máy, biên lợi nhuận gộp của mảng vỏ xe có khả năng sẽ có sự sụt giảm nhẹ trong thời gian tới.

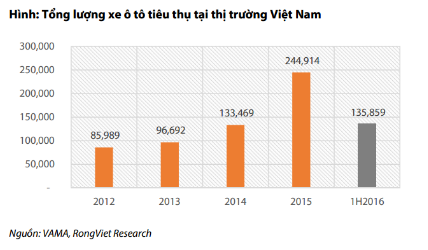

Với sản lượng xe ô tô tiêu thụ trong 1H2016 đạt 136 nghìn xe (+31,3% yoy), đây là tín hiệu tực cực cho phân khúc sản phẩm thay thế của VKC. Do đó, KQKD vỏ xe dự kiến sẽ tiếp tục duy trì đà tăng trưởng trong thời gian tới tuy nhiên sẽ ít có đột biến trong trung-dài hạn.

Doanh thu cho 2016 được dự phóng đạt 1.219 tỷ đồng (+15,5% yoy), tương ứng với 49 tỷ đồng (+114,5% yoy) lợi nhuận sau thuế. EPS cho 2016 là 2.430 đồng/cp . Với giá đóng cửa ngày 09/08/2016, P/E forward cho 2016 được ước tính mức ở 6,3x, tương đối hấp dẫn so với triển vọng ngành cũng như của doanh nghiệp trong thời điểm hiện tại. Đối với năm 2017, chúng tôi nhận định hoạt động quanh hóa sẽ tiếp tục được đẩy mạnh kéo theo mức tăng trưởng nhanh hơn so với năm 2016 với doanh thu và LNST lần lượt ở đạt 1.533 tỷ đồng (+25,7% yoy) và 67 tỷ đồng (+38,8% yoy).

Nguồn: VDSC