Sự kiện: Công bố BCTC Q4/2024

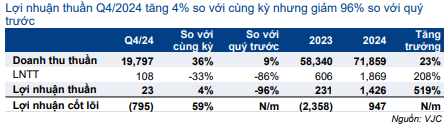

KQKD Q4/2024 của VJC thấp hơn nhiều so với kỳ vọng. Lợi nhuận thuần đạt chỉ 23 tỷ đồng, tăng 4% so với cùng kỳ nhưng giảm mạnh 96% so với quý trước, thấp hơn dự báo của HSC ở mức 304 tỷ đồng. Trong khi đó, doanh thu thuần Q4/2024 đạt 19,8 nghìn tỷ đồng, tăng 36% so với cùng kỳ và tăng 9% so với quý trước. Đáng lưu ý, chất lượng lợi nhuận Q4/2024 giảm do các hoạt động giao dịch tàu bay tạo ra lợi nhuận chính trong khi mảng vận tải hàng không cốt lõi ghi nhận lỗ.

Ngoại trừ các khoản lợi nhuận không thường xuyên do biến động tỷ giá và hoàn nhập dự phòng Q4/2024 tổng cộng 903 tỷ đồng (Q4/2023 – thu nhập không thường xuyên 2,1 nghìn tỷ đồng; Q3/2024 – lỗ không thường xuyên 179 tỷ đồng), VJC ghi nhận lỗ trước thuế từ HĐKD cốt lõi 795 tỷ đồng, so với lỗ 2,0 nghìn tỷ đồng từ HĐKD cốt lõi trong Q4/2023 (Q3/2024: lợi nhuận từ HĐKD cốt lõi 939 tỷ đồng). Tỷ suất lợi nhuận gộp hợp nhất cao hơn so với cùng kỳ nhưng giảm 7 điểm phần trăm so với quý trước.

Doanh thu thuần tăng 36% so với cùng kỳ và 9% so với quý trước

Doanh thu thuần Q4/2024 đạt 19,8 nghìn tỷ đồng, tăng 36% so với cùng kỳ và tăng 9% so với quý trước, chủ yếu được đóng góp bởi mảng giao dịch tàu bay (tạo ra doanh thu 5,1 nghìn tỷ đồng, tăng 153% so với cùng kỳ và tăng 38% so với quý trước), nhờ các giao dịch liên quan đến 7 tàu bay nhận mới trong Q4/2024. Doanh thu vận tải hàng không (đạt 14,7 nghìn tỷ đồng) tăng chậm lại với mức tăng 17% so với cùng kỳ và tăng 2% so với quý trước.

Bảng 1: KQKD Q4/2024, VJC

Thông tin chi tiết liên quan đến doanh thu vận tải hàng không:

- Doanh thu trong nước tăng 10% so với cùng kỳ nhờ lợi suất hành khách cải thiện so với cùng kỳ, nhưng giảm 17% so với quý trước xuống 2,9 nghìn tỷ đồng do mùa thấp điểm.

- Doanh thu quốc tế tăng mạnh hơn ở mức 19% so với cùng kỳ (và tăng 7% so với quý trước) đạt 3,9 nghìn tỷ đồng nhờ nhu cầu phục hồi và việc mở thêm nhiều đường bay quốc tế mới.

- Doanh thu phụ trợ tăng 31% so với cùng kỳ và tăng 8% so với quý trước đạt 6,6 nghìn tỷ đồng.

Tỷ suất lợi nhuận gộp cải thiện so với cùng kỳ nhưng giảm mạnh so với quý trước

Lợi nhuận gộp hợp nhất Q4/2024 đạt 1,0 nghìn tỷ đồng, cải thiện mạnh so với lỗ gộp 498 tỷ đồng trong Q4/2023, mặc dù thấp hơn 54% so với mức lợi nhuận của Q3/2024.

Tỷ suất lợi nhuận gộp hợp nhất Q4/2024 được ghi nhận ở mức 5,1%, cao hơn mức -3,4% trong Q4/2023 nhưng thấp hơn mức 12,1% trong Q3/2024, chủ yếu do chi phí hoạt động tăng. Trong khi đó, tỷ suất lợi nhuận gộp của mảng dịch vụ vận tải ở mức -0,3%, so với -5,8% trong Q4/2023 và 10,7% trong Q3/2024.

Đáng lưu ý, mảng giao dịch tàu bay đóng góp lợi nhuận chính trong quý trong khi mảng vận tải ghi nhận lỗ gộp. Chi tiết như sau:

- Mảng vận tải ghi nhận lỗ gộp 45 tỷ đồng trong Q4/2024, cải thiện so với lỗ gộp 729 tỷ đồng trong Q4/2023 nhưng kém hơn nhiều so với lợi nhuận gộp 1,5 nghìn tỷ đồng trong Q3/2024. Lợi nhuận mảng này cải thiện so với cùng kỳ có thể nhờ rủi ro cạnh tranh giảm khi đối thủ cạnh tranh Bamboo Airways thu hẹp quy mô kinh doanh từ nửa cuối năm 2023 và tình trạng thiếu hụt tàu bay do các vấn đề kỹ thuật của động cơ Pratt Whitney.

- Tỷ suất lợi nhuận gộp giảm so với quý trước do chi phí hoạt động của mảng vận tải hàng không tăng cao, do VJC thường xuyên ghi nhận chi phí lao động và thuê tàu bay cao vào quý cuối cùng trong năm. Lưu ý, trong Q4/2024, mảng vận tải ghi nhận lỗ gộp 729 tỷ đồng (so với lợi nhuận gộp 1,2 nghìn tỷ đồng trong Q3/2023).

- Mảng giao dịch tàu bay ghi nhận lợi nhuận gộp 1,0 nghìn tỷ đồng trong Q4/2024, tăng 358% so với cùng kỳ và 62% so với quý trước, chủ yếu nhờ phương pháp hạch toán liên quan đến 7 tàu bay nhận được trong Q4/2024.

Các khoản mục khác

Chi phí bán hàng & quản lý Q4/2024 tăng 13% so với cùng kỳ và tăng 62% so với quý trước đạt 1,15 nghìn tỷ đồng. Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 5,8%, thấp hơn so với mức 7,0% trong Q4/2023 nhưng cao hơn so với mức 3,9% trong Q3/2024.

Chi phí lãi vay ở mức 826 tỷ đồng (tăng 39% so với cùng kỳ và tăng 15% so với quý trước) do nợ vay tăng. Tính đến cuối Q4/2024, tổng dư nợ ngắn hạn và dài hạn của VJC ở mức 43,6 nghìn tỷ đồng, cao hơn 42% so với thời điểm cuối Q4/2023, chủ yếu nhằm mở rộng đội tàu bay.

Xem xét lại khuyến nghị, giá mục tiêu và dự báo lợi nhuận

Giá Cổ phiếu VJC giảm 6% trong 3 tháng qua. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Lợi nhuận Q4/2024 thấp hơn dự báo của HSC do KQKD của mảng vận tải kém tích cực. Lợi nhuận thuần năm 2024 đạt 1,4 nghìn tỷ đồng, hoàn thành chỉ 72% dự báo cho cả năm của HSC. Chúng tôi cũng đang xem xét lại dự báo lợi nhuận.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.