Các mảng kinh doanh truyền thống vẫn ổn định

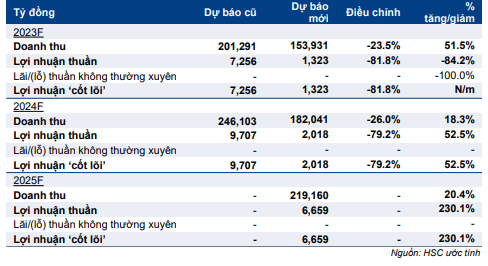

HSC giảm 14,8% giá mục tiêu của VIC xuống còn 62.500đ vì (1) động thái tái cơ cấu nợ tại Vinfast, (2) điều chỉnh giá mục tiêu của VHM vào mô hình định giá và (3) nâng giả định tỷ lệ chiết khấu áp dụng cho RNAV lên 25% (từ 15%). Mặc dù giảm dự báo LN năm 2023 và 2024, hiện lợi nhuận năm 2023 dự báo đạt 1,3 nghìn tỷ đồng và năm 2024 dự báo đạt 2 nghìn tỷ đồng. Chúng tôi đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận tăng mạnh lên 6,7 nghìn tỷ đồng. Tại giá mục tiêu mới dựa trên phương pháp SOTP, tiềm năng tăng giá là 18,4%. Duy trì khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu VIC phiên giao dịch ngày 05/04/2023. Nguồn: AmiBroker

Sau khi phân tích nhanh KQKD Q4/2022 và năm 2022, HSC sẽ cập nhật các mảng kinh doanh chủ chốt của VIC; đồng thời trình bầy dự báo và định giá mới.

KQKD Q4/2022: Chi phí thấp hơn dự báo, các mảng kinh doanh cho kết quả phân hóa

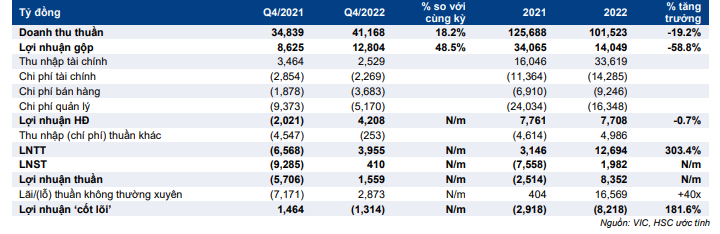

Lợi nhuận thuần Q4/2022 của Cổ phiếu VIC đạt 1,56 nghìn tỷ đồng so với 5,7 nghìn tỷ đồng lỗ ghi nhận trong Q4/2021 với doanh thu đạt 41,2 nghìn tỷ đồng (tăng 18,2% so với cùng kỳ). Nếu loại bỏ các khoản mục không thường xuyên – 2,9 nghìn tỷ đồng lãi trong Q4/2022 (chủ yếu từ thoái vốn tại công ty con và hoàn nhập lỗ tỷ giá) và 7,2 nghìn tỷ đồng chi phí trong Q4/2021 (chủ yếu là chi phí từ thiện trong thời kỳ dịch Covid-19) – thì HĐKD cốt lõi Q4/2022 ghi nhận lỗ 1,3 nghìn tỷ đồng so với lợi nhuận thuần 1,5 nghìn tỷ đồng trong Q4/2021.

Mặc dù ghi nhận lỗ HĐKD cốt lõi, kết quả Q4/2022 vẫn tích cực hơn một chút so với dự báo của HSC, chủ yếu nhờ lỗ mảng khách sạn nghỉ dưỡng và chi phí bán hàng & quản lý thấp hơn ước tính. Tuy nhiên, lỗ tại Vinfast lại cao hơn 12% so với dự báo.

Với KQKD Q4/2022 như trên, lợi nhuận thuần năm 2022 đạt 8,4 tỷ đồng (so với 2,5 nghìn tỷ đồng lỗ ghi nhận trong năm 2021) và doanh thu đạt 101,5 nghìn tỷ đồng (giảm 19,2%). Lợi nhuận năm 2022 đã vượt kỳ vọng của chúng tôi.

HĐKD cốt lõi năm 2022 khả quan hơn dự báo của HSC nhờ chi phí bán hàng & quản lý thấp hơn trong khi kết quả mảng khách sạn nghỉ dưỡng, cho thuê mặt bằng bán lẻ cao hơn so với kỳ vọng. Trái lại, lỗ tại Vinfast cao hơn ước tính của chúng tôi.

Bảng 1: Tóm tắt KQKD Q4/2022 và năm 2022, VIC

Vinfast: Tâm điểm chú ý

Sự kiện IPO Vinfast sẽ là tâm điểm chú ý sau sự kiện tái cơ cấu nợ

Mặc dù hiện không phải là đơn vị đóng góp nhiều nhất vào lợi nhuận của VIC, doanh nghiệp sản xuất ô tô Vinfast (VIC hiện nắm 51,5% cổ phần) chắc chắn sẽ là tâm điểm chú ý sau khi công bố thông tin về ý định niêm yết tại Mỹ trong năm nay – và đây chắc chắn sẽ là sự kiện tích cực đối với VIC.

Vào ngày 7/12/2022, Vinfast đã chính thức nộp hồ sơ đăng ký theo Mẫu F-1 lên Ủy ban Chứng khoán Mỹ (SEC) để IPO cổ phiếu thường của công ty (trên sàn Nasdaq với mã chứng khoán là VFS). Hiện số lượng cổ phiếu chào bán và giá chào bán chưa được công bố. HSC hiểu rằng công ty đã có kế hoạch IPO chắc chắn.

Mặc dù quá trình IPO có thể gặp nhiều thách thức trong bối cảnh nhu cầu ô tô thế giới chững lại (gồm ô tô điện) và Vinfast chưa có lợi nhuận, nếu thành công, việc IPO sẽ đem lại động lực lớn với cổ phiếu.

Theo đề xuất của đơn vị tư vấn cho quá trình tái cơ cấu trước IPO, VIC gần đây đã bổ sung thêm vốn vào Vinfast bằng việc chuyển một số nghĩa vụ nợ, gồm kỳ phiếu và các khoản nợ nội bộ Tập đoàn thành cổ phiếu ưu đãi với tổng giá trị là 71,5 nghìn tỷ đồng. Theo Công ty, cơ cấu vốn bổ sung mới sẽ như sau:

- Giai đoạn 1: 26 nghìn tỷ đồng, chủ yếu là kỳ phiếu do Vinfast Singapore (VFSC; một công ty cổ phần được thành lập tại Singapore phục vụ mục đích niêm yết Vinfast tại Mỹ) phát hành cho Vingroup. VIC đã đồng ý tái đầu tư tiền thu được từ phát hành kỳ phiếu vào Vinfast.

- Giai đoạn 2: 46 nghìn tỷ đồng, dưới hình thức nợ ngắn hạn và dài hạn do Vingroup cấp cho Vinfast để công ty đầu tư, phát triển trong những năm qua. Chúng tôi được biết toàn bộ số nợ này sẽ được chuyển thành cổ phiếu ưu đãi (không có quyền biểu quyết và được ưu đãi cổ tức) của Vinfast do Vingroup sở hữu.

Công ty giải thích rằng việc tái cơ cấu nợ giúp tối ưu hóa cơ cấu vốn của Vinfast, chủ yếu giảm vay nợ, phục vụ cho các kế hoạch phát triển và huy động vốn trong tương lai. Động thái này phù hợp với cam kết của Vingroup là hỗ trợ để Vinfast đạt được kết quả IPO tốt nhất và giúp công ty độc lập về tài chính.

Theo đó, HSC đã đưa thương vụ tái cơ cấu vốn này vào định giá của VIC. Chúng tôi đã giảm giả định tổng nợ tại Vinfast và nâng 44,9% giả định tổng giá trị vốn CSH của công ty lên tương ứng (100% vốn CSH). Trong khi đó, HSC cũng giảm giả định giá trị các tài sản khác của Vingroup ở một con số tương đương sau động thái góp thêm vốn vào Vinfast.

Cập nhật tình hình HĐKD của Vinfast

Các mẫu xe và tình hình bàn giao xe

Trong năm 2022, Vinfast đã bàn giao tổng cộng 24.000 xe tại Việt Nam, trong đó 31% là xe điện (chủ yếu là mẫu VFe34 và VF8). Vào đầu năm nay, công ty cũng đã giao lô hàng VF8 đầu tiên đến Mỹ (999 xe) và sẽ được giao cho khách hàng trong tháng này (chậm hơn một chút so với kế hoạch ban đầu là bàn giao vào đầu Q1/2023). Những chiếc VF9 đầu tiên có thể cũng được bàn giao trong nửa đầu năm 2023.

Tính cho đến nay, Vinfast đã cho ra mắt 4 mẫu xe gồm VF8 (hạng D), VFe34 (hạng B), VF9 (hạng E) và VF5 (hạng A). Trong khi đó, hai mẫu xe khác là VF6 (hạng B) và VF7 (hạng C) dự kiến cũng sẽ được ra mắt trong năm nay. Nếu tính cả 2 mẫu VF6 và VF7, Vinfast sẽ có mặt ở hầu hết các phân khúc xe (từ A đến E) và HSC cho rằng điều này sẽ giúp công ty tận dụng được nhu cầu đang tăng nhanh đối với xe SUV cỡ nhỏ đến trung bình ở phân khúc bình dân tại thị trường trong nước (mẫu xe VF5, VFe34 và VF6) và xe SUV cỡ lớn ở phân khúc cao cấp tại thị trường nước ngoài (mẫu xe VF7,8,9).

Ban lãnh đạo gần đây đã trao đổi với HSC về kế hoạch cạnh tranh dựa trên 2 yếu tố chính:

- Chất lượng cao với giá phải chăng: Vinfast sẽ tích hợp vào xe điện của mình hệ thống hỗ trợ lái xe thông minh (ADAS), là một tập hợp các tính năng công nghệ được thiết kế để nâng cao độ an toàn khi lái xe. Và công ty sẽ không ngừng cải thiện tính năng này. Mục tiêu ở đây là đưa ra thị trường sảm phẩm xe chất lượng tốt với các tính năng an toàn có thể sánh ngang với những thương hiệu xe nổi tiếng trên thị trường thế giới. Chẳng hạn, xe Tesla mẫu X có quãng đường đi được ước tính là 340-675 km có giá là 120.000 USD trong khi mẫu VF9 có quãng đường đi được ước tính là 340-675 km có giá khoảng 76.000 USD, ở mức phải chăng hơn nhiều.

- Trên thực tế, để có thể so sánh toàn diện giữa các thương hiệu xe cần xem xét các tính năng/yếu tố khác nữa – bao gồm cả mức độ tin cậy của người tiêu dùng đối với thương hiệu ở một thị trường cụ thể – nhưng HSC tin rằng chất lượng cao với giá phải chăng sẽ tạo ra lợi thế nhất định cho Vinfast khi tham gia những thị trường kể trên.

- Nhanh chóng ra mắt các sản phẩm thương mại: Chuyển sang sử dụng các sản phẩm than thiện môi trường đang ngày càng trở thành xu thế tất yếu. Theo hãng tư vấn kinh doanh của Mỹ là Frost & Sullivan, lượng xe điện hàng năm dự báo tăng trưởng với tốc độ CAGR 31,3% từ năm 2021 đến 2027, đạt 22 triệu xe trên toàn thế giới.

- Đến cuối năm 2023, chỉ sau 4,5 năm thành lập và 3 năm kể từ khi mẫu xe điện đầu tiên được ra mắt, Vinfast dự kiến sẽ ra mắt 6 mẫu xe điện ở toàn bộ các phân khúc xe (như đề cập trên đây). Trong khi đó NIO (một doanh nghiệp sản xuất xe điện Trung Quốc có trụ sở tại Thượng Hải) cũng chỉ đạt 6 mẫu xe kể từ năm 2014 và Xpeng (một doanh nghiệp sản xuất xe điện Trung Quốc khác có trụ sở tại Quảng Châu) có 4 mẫu xe cũng từ năm 2014. Năng lực triển khai và chiến lược nhanh chóng đưa sản phẩm mới ra thị trường có thể giúp Vinfast giành được thị phần nhất định trước khi mức độ cạnh tranh trở nên gay gắt hơn.

Kế hoạch phát triển thị trường

Về kế hoạch phát triển thị trường nước ngoài, VFS ban đầu sẽ hướng đến các khu vực có hạ tầng sạc có hiệu quả cao với mục tiêu có hơn 100 showroom quốc tế vào cuối năm 2023. Theo ban lãnh đạo, đến cuối năm 2022, tổng số đơn đặt hàng cho toàn bộ các mẫu xe là 70.000 đơn và công ty đang sản xuất để bàn giao những đơn hàng xe này cho khách hàng sớm nhất có thể.

Tại thị trường trong nước, HSC tin rằng thách thức chính vẫn là hạ tầng sạc còn thiếu và mức độ phổ cập của xe điện thấp. Mặc dù dự báo số lượng xe điện bàn giao sẽ tăng trong năm 2023, chúng tôi giảm 51% dự báo số lượng xe xuống 22.500 (từ 46.000 trong dự báo trước đó) vì cho rằng thời gian bàn giao sẽ dài hơn so với dự đoán và nhu cầu đối với sản phẩm có giá trị lớn như ô tô sẽ yếu đi trong điều kiện mặt bằng lãi suất cao và kinh tế tăng trưởng chậm lại. HSC trình bầy dự báo số lượng xe bàn giao trong Bảng 2.

Dự báo mới cho Vinfast

Trong năm 2022, VFS đóng góp 12,7% vào doanh thu hợp nhất của VIC với khoản lỗ thuần (tính trên 100% cổ phần) là 33,25 nghìn tỷ đồng. Khoản lỗ năm ngoái bao gồm cả chi phí ngoài HĐKD thông thường do Vinfast dừng sản xuất xe xăng (chủ yếu vì đẩy nhanh khấu hao tài sản cố định và chi phí bồi thường cho nhà cung cấp).

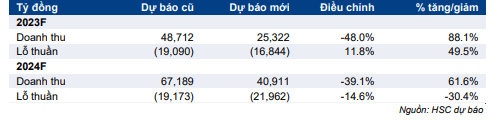

Trong năm nay, HSC giảm dự báo doanh thu xuống còn 25,3 nghìn tỷ đồng; đồng thời dự báo doanh thu năm 2024 tăng trưởng 62% đạt 37 nghìn tỷ đồng và năm 2025 tăng trưởng 65%. Chúng tôi giảm 12% dự báo lỗ thuần trong năm nay (còn 16,8 nghìn tỷ đồng) sau khi hạ giả định số lượng xe bàn giao; đồng thời dự báo năm 2024-2025 lỗ thuần khoảng 20 tỷ đồng (Bảng 3).

Bảng 2: Dự báo cũ và dự báo mới, Vinfast

Về dài hạn, chính sách ưu đãi thuế TTĐB tại Việt Nam sẽ là yếu tố rất tích cực cho Vinfast. Quốc hội Việt Nam đã thông qua đề xuất giảm thuế TTĐB đối với xe điện xuống 3% từ 15% trước đây, có hiệu lực từ ngày 1/3/2022. Thuế TTĐB sẽ tăng lên 11% sau ngày 28/2/2027.

Mảng BĐS nhà ở: Còn nhiều thách thức

Với mặt bằng lãi suất tăng và niềm tin trên thị trường suy giảm trước các vụ thanh tra một số doanh nghiệp BĐS do hành vi sai phạm trong hoạt động phát hành trái phiếu, thanh khoản của thị trường BĐS đã giảm xuống mức rất thấp. Doanh số bán nhà của tất cả các doanh nghiệp BĐS đã bị ảnh hưởng đáng kể.

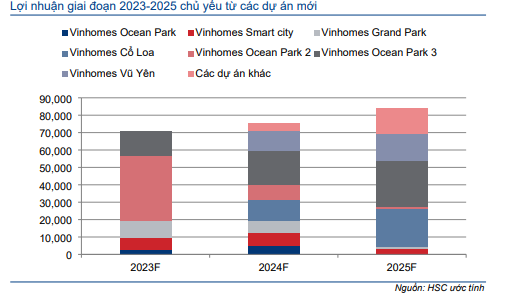

Biểu đồ 3: Dự báo doanh thu các dự án, VHM

Đồng thời, với Nghị định 65 (thay thế Nghị định 153) được ban hành vào Q3/2022, hoạt động phát hành trái phiếu riêng lẻ đã giảm xuống mức rất thấp. Ngoài ra, tín dụng từ hệ thống ngân hàng dành cho doanh nghiệp BĐS và người mua nhà bị hạn chế cũng đã làm giảm nhu cầu mua BĐS. Trong năm 2023, HSC cho rằng thị trường BĐS vẫn chưa hết khó khăn vì thanh khoản khó có khả năng cải thiện trong ngắn hạn.

Giảm dự báo lợi nhuận năm 2023-2024

Doanh số bán nhà của Vinhomes (VHM; Mua vào, giá mục tiêu 78.000đ; VIC nắm 69,34% cổ phần) trong năm 2022 đạt 128,2 nghìn tỷ đồng, tăng tới 62,5% so với năm 2021 (năm chịu ảnh hưởng của Covid-19). Doanh thu chưa thực hiện tại thời điểm cuối năm 2022 là 107,6 nghìn tỷ đồng, tăng 105% so với năm 2021, chủ yếu từ sản phẩm thấp tầng và doanh thu bán sỉ dự án, có thể được hạch toán trong 12-18 tháng tới. Theo HSC, đây sẽ là yếu tố góp phần vào lợi nhuận năm 2023.

Vì vậy, mặc dù HĐKD của VHM có lẽ không tránh khỏi sự ảnh hưởng tiêu cực của tình trạng khó khăn hiện nay của thị trường BĐS, chúng tôi tin rằng công ty ít chịu ảnh hưởng hơn so với các doanh nghiệp BĐS khác (có doanh thu chưa thực hiện thấp và tỷ lệ vay nợ cao).

Trong năm 2022, mảng BĐS của VIC (hơn 95% được thực hiện thông qua VHM) đóng góp 53,8% vào doanh thu và 192% vào LNTT hợp nhất của Công ty.

Cho 2023, VHM dự kiến mở bán Vinhomes Cổ Loa (chuyển thời gian mở bán từ cuối năm 2022 sang), Vinhomes Vũ Yên (mở bán mới) và Vinhomes Golden Avenue (mở bán mới) trong khi thời gian mở bán dự án Vinhomes Wonder Park tiếp tục được lùi lại. HSC cũng lùi giả định thời gian mở bán Vinhomes Green Hạ Long và Vinhomes Mễ Trì. HSC lần lượt giảm 43,7% và 24,8% dự báo doanh số bán nhà cho năm 2023 và 2024.

Sau khi hạ giả định doanh số bán nhà, chúng tôi lần lượt giảm 25,2% và 18% dự báo lợi nhuận thuần của VHM trong năm 2023-2024 xuống còn năm 2025,9 nghìn tỷ đồng và 31,6 nghìn tỷ đồng với doanh thu lần lượt là 83,7 nghìn tỷ đồng (tăng trưởng 34,2%) và 88,8 nghìn tỷ đồng (tăng trưởng 6,1%). Lợi nhuận thuần của VHM dự báo giảm 9,3% trong năm 2023 nhưng sẽ hồi phục mạnh năm 2021,8% trong năm 2024 vì HSC kỳ vọng thị trường BĐS sẽ bắt đầu hồi phục. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần tiếp tục tăng trưởng 20,4% đạt 38,1 nghìn tỷ đồng.

Mảng TTTM: Khẳng định triển vọng tươi sáng

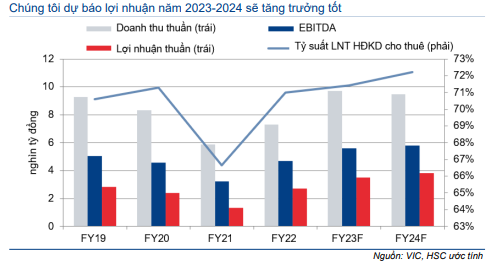

Vincom Retail (VRE; Mua vào, giá mục tiêu 42.300đ) do VIC nắm 60,3% cổ phần là doanh nghiệp phát triển, sở hữu và vận hành TTTM lớn nhất Việt Nam. Tính chung cả năm 2022, tỷ suất lợi nhuận thuần HĐKD cho thuê mặt bằng đạt 71%, cao hơn đáng kể mức 67% trong năm 2021 và tương đương mức trước dịch Covid-19. Kết quả trên đạt được chủ yếu nhờ tỷ lệ lấp đầy ở tất cả các chuỗi TTTM tăng (tăng 0,4- 1,2 điểm phần trăm) và quy mô các gói hỗ trợ dành cho khách thuê giảm đáng kể.

Biểu đồ 4: Các chỉ tiêu tài chình thực tế và dự báo, VRE

VRE đóng góp 7,2% vào doanh thu và 21,5% vào LNTT hợp nhất của VIC trong năm 2022. VRE thường đóng góp 80% doanh thu cho thuê mặt bằng bán lẻ của VIC.

Theo ban lãnh đạo, lưu lượng đến TTTM tại Hà Nội và TP. HCM đã đạt 90-95% mức trước dịch Covid-19 trong khi tại các tỉnh thành khác cũng đã đạt 80-85% mức trước dịch. HSC tin rằng lưu lượng khách sẽ tiếp tục tăng nhờ lượng du khách quốc tế đến Việt Nam trong năm nay có khả năng hồi phục. Lưu lượng khách đến TTTM tăng mạnh sẽ giúp tỷ lệ lấp đầy và giá cho thuê tăng. Nói chung, chúng tôi dự báo doanh thu cho thuê mặt bằng hợp nhất của VIC sẽ tăng trưởng 26,5% trong năm 2023 và tăng trưởng tiếp 8,7% trong năm 2024.

Công ty đã thực hiện các chính sách tiết kiệm chi phí như chi phí điện, nhân sự và marketing. Chẳng hạn, Công ty sử dụng đèn cảm ứng tiết kiệm điện, sử dụng năng lượng mặt trời và kiểm soát chi phí marketing. HSC tin rằng những chính sách tiết kiệm chi phí nói trên sẽ giúp nâng cao tỷ suất lợi nhuận. Chúng tôi dự báo tỷ suất lợi nhuận thuần HĐKD sẽ tăng nhẹ lên 71,4% trong năm 2023 và lên 72% trong năm 2024.

Mảng nghỉ dưỡng: Sự quay trở lại sau dịch của du khách quốc tế

Trong năm 2022, lượng du khách nội địa tăng rất mạnh, đạt 101,7 triệu lượt, cao hơn 19,6% so với mức trước dịch Covid-19 (năm 2019). Trái lại, lượng du khách quốc tế vẫn ở mức thấp, là 3,7 triệu lượt; bằng khoảng 20% mức trước dịch vì một trong những thị trường khách du lịch quốc tế chủ chốt là Trung Quốc vẫn chưa nối lại hoạt động đi lại bình thường.

Các hoạt dộng kinh doanh trong lĩnh vực nghỉ dưỡng của VIC (gồm khách sạn, khu nghỉ dưỡng, công viên giải trí, chủ yếu dưới thương hiệu Vinpearl và VinWonder) đóng góp 6,8% doanh thu hợp nhất năm 2022 và 5,9 nghìn tỷ đồng lỗ thuần HĐKD.

Sang năm 2023, HSC tin rằng luợng du khách nội địa sẽ vẫn tích cực trong khi du khách quốc tế sẽ tăng gấp đôi lên 8,5 triệu lượt. Chúng tôi duy trì dự báo doanh thu năm 2023 của mảng nghỉ dưỡng đạt 8,6 nghìn tỷ đồng, tăng trưởng 23,3%. Đồng thời, doanh thu mảng này dự báo tăng trưởng 30,9% trong năm 2024 đạt 11,2 nghìn tỷ đồng.

Nhờ HĐKD hồi phục mạnh mẽ sau dịch, HSC cho rằng mảng này sẽ không cần hỗ trợ thêm nhiều vốn với EBITDA dự báo sẽ chỉ âm nhẹ trong năm nay. Chúng tôi dự báo mảng nghỉ dưỡng sẽ không được mở rộng đáng kể trong thời gian tới.

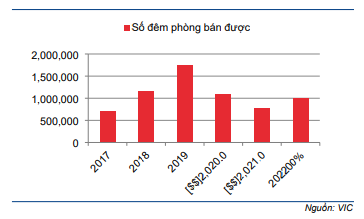

Biểu đồ 5: Tổng số đêm phòng bán được, Vinpearl

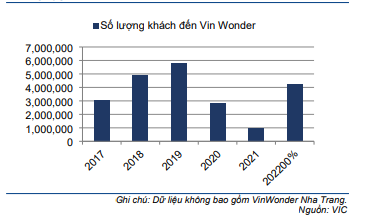

Biểu đồ 6: Số lượng khách đến các công viên giải trí, VinWonder

Giảm dự báo năm 2023-2024, đưa ra dự báo lần đầu cho năm 2025

Sau khi tổng hợp toàn bộ dự báo trên đây cho các mảng kinh doanh, HSC giảm dự báo lợi nhuận thuần của Cổ phiếu VIC năm 2023 xuống 1,3 nghìn tỷ đồng (giảm 84,2% so với năm 2022) và giảm dự báo năm 2024 xuống còn 2 nghìn tỷ đồng (tăng trưởng 52,5% so với năm 2023). Chúng tôi lần lượt giảm 23,5% và 26% dự báo doanh thu năm 2023-2024.

HSC cũng đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần đạt 6,7 nghìn tỷ đồng (tăng trưởng 230%) và doanh thu đạt 219,2 nghìn tỷ đồng (tăng trưởng 20,4%), chủ yếu nhờ lợi nhuận của mảng BĐS nhà ở hồi phục và lợi nhuận mảng cho thuê mặt bằng bán lẻ, nghỉ dưỡng tiếp tục tăng trưởng trong khi lỗ tại Vinfast chỉ tăng nhẹ.

Bảng 7: Dự báo lợi nhuận, VIC

Bảng CĐKT

HSC ước tính nhu cầu vốn mảng sản xuất ô tô của Vingroup trong năm 2023 sẽ khoảng 34 nghìn tỷ đồng (cao hơn so với ước tính trước đây là 21 nghìn tỷ đồng) và năm 2024 sẽ là 30 nghìn tỷ đồng. Trong đó chủ yếu là chi phí R&D; xây dựng hạ tầng trạm sạc, mạng lưới showroom; thành lập nhà máy sản xuất pin; và các chi phí hoạt động khác. Với nhu cầu vốn lớn, chúng tôi dự báo tỷ lệ nợ thuần/vốn CSH của VIC sẽ ở mức tương đối cao là 1,3-1,4 lần trong năm 2023-2025 (năm 2022: 1,3 lần). HSC cho rằng áp lực về vốn trong năm 2023 sẽ khá lớn.

Định giá và khuyến nghị

HSC duy trì khuyến nghị Tăng tỷ trọng nhưng giảm 13,8% giá mục tiêu xuống còn 62.500đ, tương đương tiềm năng tăng giá 18,4% sau khi (1) điều chỉnh mô hình để phản ánh động thái tái cơ cấu nợ tại Vinfast, (2) đưa sự kiện hạ giá mục tiêu của VHM vào mô hình định giá và (3) nâng giả định tỷ lệ chiết khấu áp dụng cho RNAV lên 25% (từ 15%).

Thông tin cụ thể về mô hình định giá của HSC như sau:

- Sử dụng phương pháp tổng hợp định giá từng phần. Đối với mảng BĐS nhà ở (VHM) và BĐS cho thuê mặt bằng bán lẻ (VRE), chúng tôi sử dụng giá mục tiêu 1 năm (kể từ báo cáo cập nhật gần nhất về VIC, HSC đã hạ giá mục tiêu của VHM và nâng giá mục tiêu của VRE). Thông tin chi tiết về kết quả định giá VHM được trình bầy trong báo cáo phát hành vào ngày 17/2 và kết quả định giá VRE được trình bầy trong báo cáo phát hành ngày 10/3.

- Về mảng nghỉ dưỡng (Vinpearl) và sản xuất ô tô (Vinfast), HSC sử dụng mô hình DCF để định giá với giai đoạn tăng trưởng giả định từ năm 2022 đến 2030 và tốc độ tăng trưởng dài hạn sau đó là 3%. Lãi suất phi rủi ro là 5% và phần bù rủi ro vốn CSH điều chỉnh là 10% (cao hơn 2 điểm phần trăm so với mức chung của HSC); giữ nguyên so với trước đây.

- Giá trị định giá theo phương pháp vốn CSH của Vinfast cao hơn đáng kể so với trước đây sau khi công ty tái cơ cấu nợ thời gian gần đây.

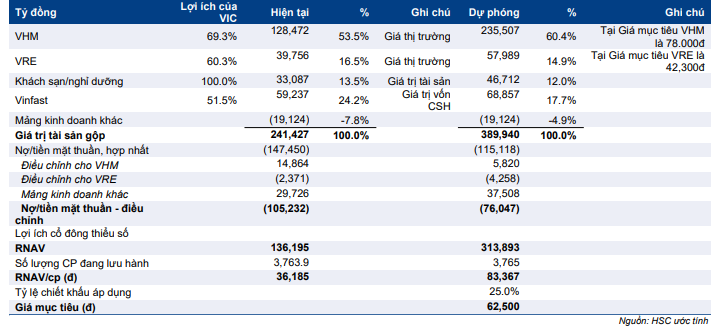

Bảng 8: Định giá SOTP, VIC

- Chúng tôi điều chỉnh các tài sản khác, nghĩa vụ nợ và nợ thuần để tính ra RNAV dự phóng 1 năm là 83.367đ.

- HSC áp dụng tỷ lệ chiết khấu rủi ro mô hình tập đoàn là 25% (tăng từ 15%) đối với RNAV dự phóng 1 năm để tính ra giá mục tiêu là 62.500đ. Mức chiết khấu giả định xấp xỉ bình quân 3 năm qua là 26,9%.

Bối cảnh định giá

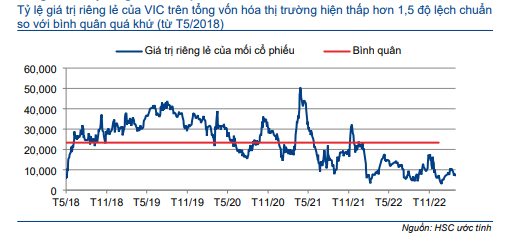

HSC đã thực hiện phân tích tỷ lệ giá trị riêng lẻ của VIC – vốn hóa thị trường của VIC khi không bao gồm lợi ích từ các công ty con lớn đang niêm yết như VHM và VRE – trên tổng vốn hóa thị trường và thấy rằng tỷ lệ này hiện thấp hơn 1,5 độ lệch chuẩn so với bình quân quá khứ (tính từ tháng 5/2018).

Bảng 9: Giá trị riêng lẻ của cổ phiếu, VIC

Rủi ro đối với giả thuyết đầu tư của HSC

Số lượng xe điện tiêu thụ thấp hơn kỳ vọng: Vinfast là hãng xe hơi còn non trẻ và việc cạnh tranh tại các thị trường phát triển có thể sẽ khó khăn hơn so với dự đoán của HSC. Cho đến nay, chúng tôi vẫn chưa có nhiều thông tin về nhu cầu thực tế đối với sản phẩm của Vinfast tại các thị trường nói trên. Trong khi đó, HSC thấy nhu cầu đối với sản phẩm ô tô trên thị trường nội địa đang suy yếu trong môi trường lãi suất cao. Đồng thời, lo ngại về triển vọng kinh tế xấu đi sẽ khiến người dân cắt giảm chi tiêu. Doanh số bán xe trên thị trường nội địa vì vậy có thể thấp hơn kỳ vọng, từ đó lỗ tại Vinfast có thể lớn hơn dự báo.

Rủi ro thanh khoản: Trong năm nay, VIC có 48 nghìn tỷ đồng nợ đến hạn, trong đó TPDN chiếm 19,1%; một khoản vay hợp vốn chiếm 23,4%; còn lại là vay NHTM và vay nợ khác. Trong khi đó, Vinfast vẫn đang trong quá trình mở rộng với các mẫu xe mới sẽ được ra mắt, kéo theo nhu cầu vốn lớn (HSC ước tính nhu cầu vốn của Vinfast trong năm 2023 là 34 nghìn tỷ đồng). Từ đó, áp lực vốn đối với Vingroup là tương đối lớn.

Tuy nhiên, dòng tiền hoạt động của VHM và VRE vẫn rất mạnh trong khi Vinpearl có thể tự chủ về vốn trong khi VIC có một số tài sản có thanh khoản cao có thể hỗ trợ dòng tiền nếu được thoái vốn.

Rủi ro pháp lý ở mảng BĐS: Với hầu hết các dự án BĐS, rủi ro pháp lý là rủi ro chính đối với chủ đầu tư. Những khó khăn về pháp lý trong quá trình xin phê duyệt dự án có thể làm tăng đáng kể thời gian chuẩn bị để mở bán một dự án, và điều này sẽ gây ra khó khăn về dòng tiền cho chủ đầu tư. Có thể thấy quá trình xin phê duyệt của các dự án lớn thường phức tạp và tốn nhiều thời gian hơn.

Theo đó, nếu quá trình xin phê duyệt dự án phát sinh bất kỳ vấn đề gì cũng sẽ làm kéo dài thời gian triển khai, từ đó khiến lợi nhuận của VHM không được như dự báo. Tuy nhiên, một dự án lớn nếu xong hết thủ tục pháp lý và được triển khai có thể tạo ra động lực tăng trưởng cho nhiều năm và tránh cho công ty khỏi rủi ro và ảnh hưởng từ giai đoạn siết chặt pháp lý.

Rủi ro kinh doanh: Cơ cấu tập đoàn luôn khiến các nhà đầu tư lo ngại vì việc phân bổ vốn không hiệu quả. Trong trường hợp này, mảng kinh doanh ô tô của Vingroup cần có vốn đầu tư lớn và vẫn đang cần thêm vốn mỗi khi công ty phát triển và cho ra mắt một mẫu xe mới. Vinfast đang lỗ hoạt động khá lớn và có thể chưa hòa vốn trong vòng 5 năm tới. Do đó, đòn bẩy có thể vẫn ở mức cao và bất kỳ sự kiện bất ngờ nào xảy ra cũng sẽ tác động tiêu cực đến dòng tiền.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.