Giảm đánh giá xuống Tăng tỷ trọng mặc dù tăng dự báo lợi nhuận

Chúng tôi giảm đánh giá cổ phiếu VIB xuống Tăng tỷ trọng (từ Mua vào) mặc dù điều chỉnh tăng 20,7% giá mục tiêu lên 25.000đ. Tại giá mục tiêu mới, P/B dự phóng năm 2020 và 2021 lần lượt là 1,36 lần và 1,11 lần; là mức hợp lý dựa trên ROE dự báo cho năm 2020 là 24,3% và cho năm 2021 là 22,7%.

Giá cổ phiếu đã tăng mạnh 63,3% kể từ khi thị trường lập đáy vào cuối tháng 3/2020 và trong nhìn đến tương lai, tỷ lệ lợi nhuận/rủi ro đã trở nên kém hấp dẫn hơn.

Đồ thị cổ phiếu VIB phiên giao dịch ngày 04/09/2020. Nguồn: AmiBroker

KQKD 6 tháng đầu năm 2020 ấn tượng; áp lực nợ xấu tăng dần

VIB là một trong những NHTM công bố KQKD 6 tháng đầu năm 2020 khả quan nhất với lợi nhuận thuần tăng 29,5% so với cùng kỳ đạt 1.885 tỷ đồng, cao hơn kỳ vọng của chúng tôi. Lợi nhuận 6 tháng đầu năm 2020 tăng trưởng nhờ tín dụng tăng 5,8% so với đầu năm, tỷ lệ NIM cải thiện nhờ chi phí huy động giảm nhanh hơn lãi suất cho vay, và thu nhập từ phí tăng trưởng mạnh. Tuy nhiên chi phí hoạt động (tăng 33,8% so với cùng kỳ) và chi phí dự phòng (tăng 31,7% so với cùng kỳ) cùng tăng mạnh.

Theo dự báo mới, EPS sẽ tăng với tốc độ gộp bình quân năm là 15,6% trong giai đoạn 2019-2022

Chúng tôi điều chỉnh tăng 7,8% dự báo lợi nhuận thuần năm 2020 lên 3.697 tỷ đồng (tăng trưởng 13,2%), chủ yếu nhờ nâng giả định về tăng trưởng tín dụng, tỷ lệ NIM và thu nhập từ phí. Đồng thời, chúng tôi cũng điều chỉnh tăng mạnh giả định về chi phí hoạt động. Chúng tôi điều chỉnh tăng 5% dự báo lợi nhuận thuần năm 2021 lên 4.307 tỷ đồng (tăng trưởng 16,5%) và điều chỉnh tăng 5,6% dự báo lợi nhuận thuần năm 2022 lên 5.048 tỷ đồng (tăng trưởng 17,2%). Theo dự báo mới của chúng tôi, EPS sẽ tăng với tốc độ gộp bình quân năm là 15,6% trong giai đoạn 2019-2022.

Bảng 1: Tóm tắt những thay đổi trong dự báo

Tỷ lệ lợi nhuận/rủi ro trở nên kém hấp dẫn hơn

Giá trị nội tại mới theo phương pháp thu nhập thặng dư là 28.700đ. Chúng tôi áp dụng tỷ lệ chiết khấu 10% và đi đến mức giá mục tiêu mới là 25.000đ; cao hơn 13,1% so với thị giá hiện tại.

Chúng tôi cũng giảm mức chiết khấu đối với giá trị nội tại từ 20% xuống 10% nhằm phản ánh tiềm năng tăng thanh khoản cổ phiếu sau khi Cổ phiếu VIB có kế hoạch chuyển sàn sang HSX (từ UpCOM) và kỳ vọng mở room khối ngoại.

Theo chúng tôi, giá cổ phiếu tăng mạnh gần đây là do kỳ vọng mở room và tăng vốn nhằm cải thiện hệ số CAR cũng như kỳ vọng HĐQT sẽ thực hiện kế hoạch chuyển sàn sang HSX trước cuối năm nay. Tuy nhiên ban lãnh đạo vẫn chưa công bố thời gian cụ thể nên rủi ro giá giảm sẽ tăng lên nếu các kế hoạch trên bị trì hoãn.

Theo chúng tôi, năm 2020 là năm nhiều thách thức cho ngành ngân hàng nói chung do nhu cầu vay vốn giảm và áp lực dự phòng tăng. Đối với năm 2021 và 2022, triển vọng sẽ trở nên tươi sáng hơn, mặc dù bất ổn vẫn tồn tại.

Tại giá mục tiêu mới, P/B dự phóng năm 2020 và 2021 lần lượt là 1,36 lần và 1,11 lần; là mức hợp lý dựa trên ROE dự báo cho năm 2020 là 24,3% và cho năm 2021 là 22,7%.

Tổng thu nhập hoạt động tăng mạnh và các rủi ro nằm trong tầm kiểm soát

Hậu Covid-19, triển vọng tăng trưởng tín dụng tích cực hơn nhờ cho vay khách hàng cá nhân

Trong 6 tháng đầu năm 2020, tổng tín dụng tăng 5,8% so với đầu năm (tăng 17,8% so với cùng kỳ) đạt 139.950 tỷ đồng; cao hơn mức tăng 3,26% của toàn ngành. Trong đó cho vay khách hàng cá nhân tiếp tục là động lực chính, tăng 8,2% so với đầu năm và đóng góp 82,4% tổng dư nợ cho vay (tại thời điểm cuối năm 2019 là 81,3%).

Trước đó, chúng tôi dự báo tăng trưởng tín dụng cả năm 2020 là 12,5%. Tuy nhiên, do nền kinh tế đang dần chuyển sang trạng thái bình thường và Ngân hàng gần đây đã nhận được hạn mức tăng trưởng tín dụng cao hơn (từ 10,5% lên khoảng 19- 23%), chúng tôi đã điều chỉnh tăng dự báo tăng trưởng tín dụng năm 2020 lên 16%.

Do vẫn còn những bất ổn từ dịch Covid-19 chưa chấm dứt và chi tiêu cho tiêu dùng nhiều khả năng tiếp tục yếu trong năm nay, đặc biệt là chi tiêu cho hàng hóa không thiết yếu, nên chúng tôi kỳ vọng nhu cầu vay vốn của khách hàng cá nhân sẽ chững trong 6 tháng cuối năm 2020. Do đó, dự báo tăng trưởng tín dụng sau điều chỉnh của chúng tôi vẫn thấp hơn mức kế hoạch tham vọng 24% mà Ngân hàng đề ra ban đầu cho năm 2020.

Bảng 2: Tăng trưởng tín dụng của VIB so với dự báo của HSC

Cụ thể hơn, chúng tôi dự báo cho vay khách hàng cá nhân sẽ tăng trưởng 19% và đóng góp 83,4% tổng dư nợ tại thời điểm cuối năm. Trong đó, cho vay mua nhà và mua xe ô tô sẽ giảm tốc do với năm ngoái trong khi cho vay không có tài sản đảm bảo dư kiến tăng mạnh do VIB đã rất quyết liệt trong mở rộng mảng kinh doanh thẻ tín dụng. Đồng thời, cho vay DNNVV dự báo sẽ ổn định trong những năm tới.

Nhờ dịch bệnh đang được kiểm soát hiệu quả tại Việt Nam, chúng tôi hiện dự báo tín dụng sẽ dần hồi phục và quay trở lại mức trước khi có dịch Covid-19, như thể hiện trong Biểu đồ 2. Chúng tôi vẫn duy trì dự báo tăng trưởng tín dụng cho năm 2021 là 18% trong khi nâng dự báo cho năm 2022 lên 20% (từ 18%).

Trong những năm tới, cho vay khách hàng cá nhân sẽ vẫn là động lực tăng trưởng chính với tỷ trọng trong tổng dư nợ cho vay được dự phóng sẽ tăng lên lần lượt 85,8% và 88,2% vào cuối năm 2021 và 2022.

Bảng 3: Cơ cấu cho vay theo khách hàng

Bảng 4: Cơ cấu tiền gửi theo kỳ hạn

Về mặt huy động, tiền gửi khách hàng đã tăng trở lại trong Q2/2020 (tăng 4,6% so đầu năm) sau khi đi ngang trong Q1/2020. Cho cả năm 2020, chúng tôi dự báo áp lực huy động vẫn thấp hơn tương đối so với năm ngoái do nhu cầu tín dụng yếu và thanh khoản hệ thống hiện đang dồi dào. Từ năm 2021 trở đi, do tăng trưởng tín dụng dần trở lại mức bình thường và VIB tiếp tục đẩy mạnh cho vay khách hàng cá nhân (thường có kỳ hạn cho vay dài), nên nhu cầu huy động, đặc biệt nguồn vốn trung dài hạn sẽ tăng trở lại đáng kể.

Ngoài ra, VIB đang tập trung đẩy mạnh tỷ lệ tiền gửi không kỳ hạn bằng việc triển khai các dịch vụ trả lương và dịch vụ ngân hàng dành cho CBCNV của các khách hàng doanh nghiệp. Ban lãnh đạo kỳ vọng sẽ đạt được tỷ lệ tiền gửi không kỳ hạn là 15% vào năm 2022 (từ 12% tại thời điểm cuối Q2/2020). Chúng tôi cho rằng đây là mục tiêu khả thi.

Lãi suất tiền gửi giảm giúp giữ vững tỷ lệ NIM

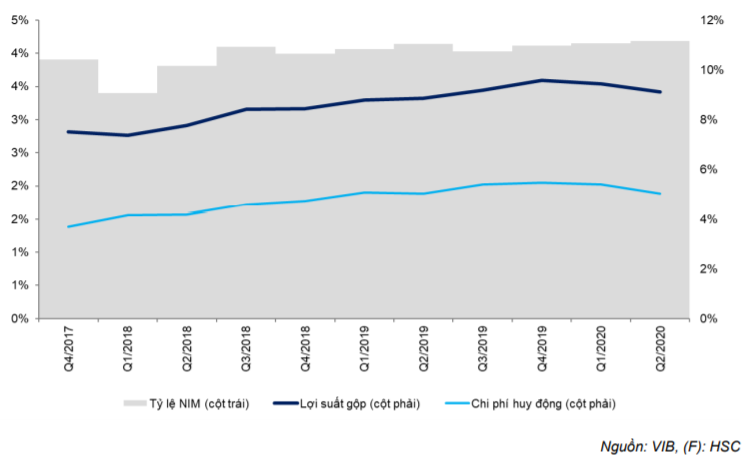

Tỷ lệ NIM đã liên tục cải thiện kể từ đầu năm 2020 mặc dù lợi suất gộp giảm. Lợi suất gộp giảm 0,12% so với quý tước trong Q1/2020 và giảm 0,25% so với quý trước trong Q2/2020 nhưng tỷ lệ NIM vẫn tăng lần lượt 0,03% và 0,04% so với quý liền trước trong Q1/2020 và Q2/2020 đạt 4,19% (Biểu đồ 7). Điều này là nhờ chi phí huy động giảm đáng kể, giảm 0,45% so với đầu năm xuống còn 5,02%. Tiền gửi khách hàng chỉ tăng nhẹ trong 6 tháng đầu năm 2020 và áp lực tăng lãi suất tiền gửi đã dịu xuống.

Bảng 5: Tỷ lệ NIM các quý

Theo như công bố tại ĐHCĐTN, VIB đã giảm 0,5-2% lãi suất của khoảng 8.500 tỷ đồng các khoản vay (tương đương 6,3% tổng dư nợ cho vay). Con số này là rất nhỏ so với các NHTM khác. Ngoài ra, chỉ 500 tỷ đồng các khoản vay (0,4% tổng dư nợ cho vay) được tái cấu trúc theo Thông tư 01 nên ảnh hưởng của việc tái cấu trúc thu nhập lãi đối với tỷ lệ NIM là không đáng kể.

Chúng tôi đã điều chỉnh tăng 0,22% dự báo tỷ lệ NIM cho năm 2020 lên 4,19% (so với 4,21% trong năm 2019). Chúng tôi kỳ vọng chi phí huy động trong năm 2020 sẽ giảm nhanh hơn lợi suất gộp. Trong môi trường lãi suất thấp, điều này không những giúp giữ vững tỷ lệ NIM cho VIB mà còn cho toàn ngành ngân hàng trong năm 2020.

Chúng tôi điều chỉnh tăng 0,1% dự báo tỷ lệ NIM cho năm 2021 lên 4,29% (tăng 0,1% so với năm 2020) trong khi giữ nguyên dự báo tỷ lệ NIM năm 2022 tại 4,43% (tăng 0,14% so với năm 2021). Sau đại dịch, chúng tôi cho rằng việc tập trung vào cho vay bán lẻ sẽ giúp VIB tiếp tục nâng cao được tỷ lệ NIM cho dù lãi suất huy động sẽ tăng trở lại đáng kể.

Chi tiết về những thay đổi trong dự báo cho tỷ lệ NIM được thể hiện như trong Bảng 7 dưới đây.

Bảng 6: Điều chỉnh dự báo tỷ lệ NIM

Điều chỉnh tăng dự báo thu nhập ngoài lãi nhờ thu nhập từ phí tăng mạnh

Trước đây, chúng tôi dự báo thu nhập từ phí sẽ giảm trong năm nay do Ngân hàng giảm phí giao dịch nhằm hỗ trợ khách hàng và thu nhập từ hoa hồng bảo hiểm giảm từ mức cơ sở cao trong năm 2019. Tuy nhiên, với kết quả khả quan trong 6 tháng đầu năm 2020, chúng tôi đã quyết định điều chỉnh tăng dự báo thu nhập ngoài lãi cho cả năm 2020.

Trong 6 tháng đầu năm 2020 tổng thu nhập ngoài lãi tăng 49,4% so với cùng kỳ đạt 1.113 tỷ đồng; đóng góp 23% trong tổng thu nhập hoạt động (so với 20% trong 6 tháng đầu năm 2019). Kết quả này chủ yếu nhờ thu nhập từ phí tăng mạnh 33,7% so với cùng kỳ đạt 1.022 tỷ đồng.

Lãi gộp từ phí đạt 1.299 tỷ đồng (tăng 38,8% so với cùng kỳ) trong 6 tháng đầu năm 2020. Trong đó, thu nhập từ phí dịch vụ tiền mặt & thanh toán tăng 70,6% so với cùng kỳ đạt 402 tỷ đồng và phí dịch vụ khác tăng 37,4% so với cùng kỳ đạt 360 tỷ đồng.

Tính theo quý, Q2/2020 là quý thứ 8 liên tiếp có thu nhập phí dịch vụ tiền mặt & thanh toán tăng trưởng; nhờ sự phát triển mạnh của hoạt động ngân hàng giao dịch và mảng kinh doanh thẻ tín dụng. Theo Ngân hàng cho biết, VIB có giá trị giao dịch qua thẻ tín dụng trên mỗi khách hàng hàng tháng tốt nhất trong ngành. Sau KQKD ấn tượng trong 6 tháng đầu năm 2020, chúng tôi đã điều chỉnh tăng 47% dự báo thu nhập từ phí dịch vụ thanh toán và tiền mặt lên 773 tỷ đồng (tăng trưởng 40%).

Phí hoa hồng bảo hiểm trong 6 tháng đầu năm 2020 tăng 22,7% so với cùng kỳ lên 536 tỷ đồng. Sau khi đạt kết quả kém khả quan trong Q1/2020, chỉ đạt 196 tỷ đồng (giảm 6,4% so với cùng kỳ), phí hoa hồng đã tăng mạnh trong Q2/2020, tăng 49,6% so với cùng kỳ và đạt 340 tỷ đồng. Với nền so sánh cao cùng kỳ năm ngoái, kết quả đạt được trong 6 tháng đầu năm 2020 là rất ấn tượng.

Nhờ hiệu quả bán hàng của VIB cao hơn so với các NHTM khác, như được thể hiện trong Bảng 8, chúng tôi hiện dự báo thu nhập từ phí hoa hồng 6 tháng cuối 2020 sẽ đạt xấp xỉ mức 675 tỷ đồng như trong 6 tháng cuối năm 2019; theo đó thu nhập từ phí hoa hồng trong cả năm 2020 đạt 1.233 tỷ đồng, cao hơn 57% so với dự báo trước đây của chúng tôi.

Bảng 7: So sánh hiệu quả hoạt động bảo hiểm (2019)

Bảng 8: Thu nhập từ hoa hồng bảo hiểm của VIB từ kênh bancassurance

Chúng tôi điều chỉnh tăng 43,7% dự báo thu nhập ngoài lãi cho năm 2020 lên 2.347 tỷ đồng (tăng trưởng 21,1%). Chúng tôi cũng lần lượt điều chỉnh tăng 56,1% và 58,7% dự báo thu nhập ngoài lãi cho năm 2021 và 2022 lên 3.041 tỷ đồng (tăng trưởng 27,1%) và 3.879 tỷ đồng (tăng trưởng 27,6%).

Ngoài ra, Cổ phiếu VIB còn một phần từ khoản phí trả trước sau khi ký lại thỏa thuận bancassurance với Prudential chưa được đưa vào mô hình định giá của chúng tôi. Số tiền này có thể vào khoảng 400 tỷ đồng; bằng 8,6% dự báo LNTT của chúng tôi cho năm 2020.

Chi phí hoạt động tiếp tục tăng mạnh

Chi phí hoạt động 6 tháng đầu năm 2020 tăng 33,8% so với cùng kỳ lên 2.037 tỷ đồng; theo đó tỷ lệ CIR là 42,3% so với 41,6% trong 6 tháng đầu năm 2019. Trong đó, đóng góp chính là từ chi phí nhân viên, tăng 51,7% so với cùng kỳ lên 1.447 tỷ đồng, chiếm 71% tổng chi phí hoạt động.

Số lượng nhân viên tiếp tục tăng 4,7% so với đầu năm (tăng 16,7% so với cùng kỳ) lên 7.444 nhân viên trong khi lương bình quân tháng tăng 24,6% so với cùng kỳ. Mặc dù vậy, chúng tôi thấy lương bình quân đã giảm dần từ mức đỉnh vào Q4/2019 và kỳ vọng xu hướng này sẽ còn tiếp diễn trong nửa cuối năm nay.

Bảng 9: Dự báo chi phí hoạt động

Chúng tôi ban đầu dự báo chi phí hoạt động giảm 6,7% trong năm 2020 do Ngân hàng đã tập trung giảm chi phí nhân viên và chi phí đầu tư tài sản. Tuy nhiên do VIB tiếp tục tăng số lượng nhân viên khá mạnh mẽ trong 6 tháng đầu 2020, nên chúng tôi điều chỉnh tăng 27,1% dự báo chi phí hoạt động cho năm 2020 lên 4.075 tỷ đồng (tăng 18,5% so với cùng kỳ). Theo đó, chúng tôi dự báo chi phí hoạt động 6 tháng cuối năm 2020 sẽ chỉ tăng 6,4% so với cùng kỳ từ mức cơ sở cao trong 6 tháng cuối năm 2019. Hệ số CIR dự báo cho 6 tháng cuối năm 2020 là 41,7% so với mức 42,7% trong 6 tháng cuối năm 2019.

Cho năm 2021 và 2022, chúng tôi lần lượt điều chỉnh tăng 33,8% và 37,4% dự báo chi phí hoạt động lên 4.917 tỷ đồng (tăng 20,7%) và 5.958 tỷ đồng (tăng 21,2%). Do quy mô của VIB còn tương đối nhỏ và đang tập trung đẩy mạnh kênh khách hàng cá nhân, nên Ngân hàng vẫn cần duy trì quỹ lương lớn. Theo đó, hệ số CIR dự kiến sẽ giảm chậm về 41,9% trong năm 2021 và 41,5% trong năm 2022.

Các rủi ro nằm trong tầm kiểm soát mặc dù áp lực dự phòng tăng

Tỷ lệ nợ xấu tăng lên 2,37% (tăng 0,18% so với quý trước và tăng 0,41% so với đầu năm) và tỷ lệ nợ nhóm 2 tăng lên 2,23% (tăng 0,62% so với quý trước và tăng 1,11% so với đầu năm) trong 6 tháng đầu năm 2020. Ngoài ra, lưu ý là đến cuối Q2/2020, VIB ghi nhận 7.401 tỷ đồng các khoản vay quá hạn dưới 10 ngày, tương đương 5,4% tổng dư nợ cho vay. Trong khi vẫn được xếp vào nợ nhóm 1, những khoản vay quá hạn trên có khả năng trở thành nợ xấu trong năm nay hoặc năm sau và cần được theo dõi sát.

Có thể nói rằng chu kỳ nợ xấu tại VIB đã chạm đáy vào Q1/2020 và có thể dự đoán nợ xấu và theo đó là chi phí dự phòng sẽ tiếp tục tăng lên trong thời gian tới. Tuy nhiên, nhờ có danh mục cho vay đa dạng với trọng tâm là cho vay khách hàng bán lẻ và tỷ lệ giá trị tài sản đảm bảo trên giá trị khoản vay cao (279%), nên chúng tôi tin rằng VIB có khả năng kiểm soát rủi ro hiệu quả khi nợ xấu tiếp tục tăng. Hiện chúng tôi dự báo chi phí tín dụng sẽ tăng dần trong 3 năm tới trong khi tỷ lệ nợ xấu vẫn được kiểm soát tốt và thấp hơn 3%.

Bảng 10: Tỷ lệ nợ xấu và nợ nhóm 2 so với hệ số LLR

Bảng 11: Chi phí tín dụng

Chúng tôi cũng đã thực hiện phân tích độ nhạy của LNTT cho giai đoạn 2020-2022 dựa trên các kịch bản nợ xấu khác nhau. Mô hình phân tích ở đây cũng tương tự như trong báo cáo ngành của chúng tôi phát hành ngày 20/4/2020: Ngành ngân hàng Việt Nam: Trước những rủi ro có thể dự đoán nhưng chưa thể lượng hóa, ưu tiên lựa chọn cổ phiếu an toàn. Trong kịch bản cơ sở của chúng tôi, tỷ lệ nợ xấu tăng thêm 2,1% cho năm 2020.

Trong kịch bản tiêu cực, tỷ lệ nợ xấu tăng 10% và chúng tôi dự tính LNTT năm 2020 giảm còn 3,663 tỷ đồng (giảm 10,3%).

Bảng 12: Phân tích độ nhạy của LNTT đối với tỷ lệ nợ xấu

Cuối cùng, trong số các khoản vay chịu ảnh hưởng của dịch bệnh tại thời điểm cuối Q2/2020, có 2.600 tỷ đồng các khoản vay đã xin được tái cấu trúc; trong đó mới chỉ có 500 tỷ đồng (bằng 0,36% tổng dư nợ cho vay tại thời điểm cuối Q2/2020) đủ điều kiện tái cấu trúc theo Thông tư 01. Đây là tỷ lệ thấp nhất trong số các NHTM chúng tôi theo dõi phân tích.

Ngoài ra, xấp xỉ 1.200 tỷ đồng tài sản có vấn đề từ trước để lại vẫn nằm trên BCTC và chúng tôi nghi ngờ rằng những tài sản này nằm trong nợ nhóm 5. Ngoài ra hệ số LLR trên thực tế là 79% so với 49% như công bố tại thời điểm cuối Q2/2020.

Bảng 13: So sánh chất lượng tài sản giữa các ngân hàng

Tóm tắt dự báo điều chỉnh cho năm 2020-2022

Chúng tôi điều chỉnh tăng 7,8% dự báo lợi nhuận thuần năm 2020 lên 3.697 tỷ đồng (tăng trưởng 13,2%), chủ yếu nhờ nâng giả định về tăng trưởng tín dụng, tỷ lệ NIM và thu nhập từ phí trong khi giả định về chi phí hoạt động cũng tăng mạnh.

Chúng tôi điều chỉnh tăng 5% dự báo lợi nhuận thuần năm 2021 lên 4.307 tỷ đồng (tăng trưởng 16,5%) và điều chỉnh tăng 5,6% dự báo lợi nhuận thuần năm 2022 lên 5.048 tỷ đồng (tăng trưởng 17,2%). Theo dự báo mới của chúng tôi, EPS sẽ tăng với tốc độ gộp bình quân năm là 15,6% trong giai đoạn 2019-2022.

Nói chung, chúng tôi điều chỉnh tăng dự phóng lợi nhuận thuần năm 2020-2022 bình quân thêm 5% sau khi nâng giả định về tăng trưởng tín dụng, tỷ lệ NIM và thu nhập từ phí. Trong khi đó chi phí hoạt động có tác động ngược nhiều vì cũng được điều chỉnh tăng. Chúng tôi không điều chỉnh nhiều dự báo cho chi phí dự phòng.

Bảng 14: Các giả định trong dự báo cũ và dự báo mới

Bảng 15: Tóm tắt các thay đổi trong dự báo

Tóm tắt các thay đổi trong dự báo của chúng tôi cho năm 2020

Những thay đổi trong giả định của chúng tôi được trình bày như sau:

- Chúng tôi điều chỉnh tăng 3,5% giả định tăng trưởng tín dụng lên 16%; nhưng vẫn thấp hơn kế hoạch của Ngân hàng.

- Chúng tôi điều chỉnh tăng 0,22% dự báo tỷ lệ NIM lên 4,19% (từ 3,97%) sau khi điều chỉnh giảm giả định cả lợi suất gộp và chi phí huy động. Trong đó, chi phí huy động (giảm 0,46% còn 5,14%) dự báo giảm mạnh hơn lợi suất gộp (giảm 0,2% còn 9,41%).

- Chúng tôi điều chỉnh tăng 46,4% dự báo tổng thu nhập ngoài lãi lên 2.392 tỷ đồng (tăng trưởng 23,4%) sau khi đạt kết quả khả quan trong 6 tháng đầu năm 2019. Tuy nhiên, thu nhập ngoài lãi 6 tháng cuối năm 2020 chỉ tăng 7,1% so với cùng kỳ do nền so sánh cao trong 6 tháng cuối năm 2019.

- Theo đó, tổng thu nhập hoạt động dự báo tăng trưởng 18,5% đạt 9.698 tỷ đồng; cao hơn 14,5% dự báo trước đây của chúng tôi.

- Chúng tôi điều chỉnh tăng 27,1% giả định chi phí hoạt động lên 4.075 tỷ đồng (tăng 18,5%). Chúng tôi kỳ vọng chi phí hoạt động 6 tháng cuối năm 2020 sẽ chỉ tăng một chút so với 6 tháng cuối năm 2019 sau khi quan sát thấy lương bình quân giảm từ mức đỉnh vào Q4/2019.

- Điều chỉnh tăng nhẹ 3% dự báo chi phí dự phòng lên 1.002 tỷ đồng; theo đó chi phí tín dụng là 0,72% (so với 0,56% trong năm 2019). Chúng tôi dự báo chi phí dự phòng 6 tháng cuối năm 2020 tăng 85,5% so với 6 tháng cuối năm 2019.

Tóm lại, lợi nhuận thuần năm 2020 dự báo đạt 3.697 tỷ đồng (tăng trưởng 13,2%); cao hơn 2,7% so với kế hoạch của Ngân hàng. Theo đó, dự phóng lợi nhuận thuần 6 tháng cuối năm 2020 gần như đi ngang so với cùng kỳ, đạt 1.812 tỷ đồng sau khi tăng 19,5% so với cùng kỳ trong 6 tháng đầu năm 2020. Ở mức dự phóng mới, BVPS năm 2020 là 18.445đ và ROE là 24,3% (năm 2019 là 27,1%).

Tại thị giá hiện tại là 21.000đ; P/B dự phóng năm 2020 là 1,14 lần và P/B hiện tại là 1,28 lần.

Tóm tắt các thay đổi trong dự báo của chúng tôi cho năm 2021 và 2022

Chúng tôi điều chỉnh tăng dự báo lợi nhuận thuần năm 2021 và 2020 với các giả định chính sau:

- Chúng tôi giữ nguyên giả định về tăng trưởng tín dụng và tăng trưởng huy động trong năm 2021 tuy nhiên chúng tôi điều chỉnh tăng giả định về tăng trưởng tín dụng và tăng trưởng huy động lên 20% cho năm 2022 (từ 18%).

- Tuy nhiên, tỷ lệ NIM năm 2021 cũng được điều chỉnh tăng 0,1% lên 4,29% (tăng 0,1% so với năm 2020), trong khi tỷ lệ NIM năm 2022 giữ nguyên ở mức 4,43% (tăng 0,14% so với năm 2021). Chúng tôi kỳ vọng cho vay khách hàng cá nhân sẽ lấy lại đà tăng trưởng mạnh từ năm 2021 trở đi, giúp lợi suất gộp tăng nhanh hơn chi phí huy động.

- Điều chỉnh tăng 56,1% tổng thu nhập ngoài lãi cho năm 2021 và điều chỉnh tăng 58,7% cho năm 2022. Theo đó, thu nhập ngoài lãi năm 2021 tăng trưởng 27,1% và năm 2022 tăng trưởng 27,6%. Như đã đề cập trước trước đây, chúng tôi kỳ vọng phí dịch vụ ngân quỹ & thanh toán và phí hoa hồng bảo hiểm tiếp tục tăng trưởng tốt do VIB tích cực mở rộng mảng khách hàng cá nhân trong những năm tới.

- Chúng tôi cũng lần lượt điều chỉnh tăng 33,8% và 37,4% dự báo chi phí hoạt động cho năm 2021 và 2022. Theo đó, tỷ lệ CIR dự báo giảm còn 41,9% năm 2021 và 41,5 % năm 2022 (từ 42,2% năm 2019).

- Chúng tôi hầu như không thay đổi dự báo chi phí dự phòng cho năm 2021 trong khi điều chỉnh giảm 8,2% chi phí dự phòng cho năm 2022. Theo đó, chi phí tín dụng năm 2021 là 0,86% và năm 2022 là 1,07%.

Tóm lại, chúng tôi lần lượt điều chỉnh tăng 5% và 5,6% dự báo lợi nhuận thuần năm 2021 và năm 2022 lên 4307 tỷ đồng (tăng 16,5% so với cùng kỳ) và 5.048 tỷ đồng (tăng 17,2% so với cùng kỳ).

Định giá và khuyến nghị

Chúng tôi hạ đánh giá cổ phiếu VIB xuống Tăng tỷ trọng (từ Mua vào), dù giá mục tiêu được điều chỉnh tăng lên 25.000đ, cao hơn giá mục tiêu cũ 20,7%. Tại giá mục tiêu mới, P/B năm 2020 và 2021 lần lượt là 1,36 lần và 1,11 lần.

Giá cổ phiếu đã tăng mạnh 63,3% tính từ thời điểm cuối tháng 3/2020, nên trong thời gian tới chúng tôi thận trọng hơn đối với cổ phiếu VIB do tiềm năng tăng giá hạn chế trong khi rủi ro giảm giá đã lớn hơn.

Chúng tôi điều chỉnh tăng 20,7% giá mục tiêu của cổ phiếu VIB lên 25.000đ, tương đương tiềm năng tăng giá 13,1% so với thị giá hiện tại. Giá mục tiêu của chúng tôi thay đổi dựa trên những cơ sở sau:

- Chúng tôi điều chỉnh dự báo lợi nhuận thuần giai đoạn 2020-2022 lần lượt tăng 7,8%, 5% và 5,6%.

- Giả định phần bù rủi ro (7%) và lãi suất phi rủi ro (4,5%) không thay đổi.

- Chúng tôi cũng giữ nguyên dự báo ROE dài hạn là 18% và tỷ lệ tăng trưởng dài hạn là 5%.

Kết quả của phương pháp định giá thu nhập thặng dư được thể hiện trong Bảng 17 dưới đây:

Bảng 16: Mô hình định giá thu nhập thặng dư

Trước đó chúng tôi đã áp dụng tỷ lệ chiết khấu 20% cho giá trị nội tại dựa trên phương pháp thu nhập thặng dư do cổ phiếu đã kín room và thanh khoản thấp. Tuy nhiên, với kế hoạch chuyển sàn sang HSX (từ sàn UpCOM), dự kiến sẽ hoàn tất trong năm nay, cùng với kỳ vọng nới room khối ngoại và tăng vốn, khiến chúng tôi giảm tỷ lệ chiết khấu xuống còn 10%.

Trước đợt tăng giá mạnh gần đây, mặc dù ghi nhận mức tăng trưởng lợi nhuận ấn tượng trong 2 năm vừa qua, P/B của VIB vẫn thấp hơn tương đối so với nhiều NHTMCP tư nhân khác.

Theo đó, chúng tôi đưa ra mức giá mục tiêu mới 25.000đ, tiềm năng tăng giá 13,1% so với thị giá hiện tại. Với giá mục tiêu mới, VIB sẽ giao dịch tại P/B năm 2020 là 1,36 lần, là mức khá hợp lý, dựa trên dự báo ROE năm 2020 là 24,3%, năm 2021 là 22,7%, năm 2022 là 21,9%.

Theo quan điểm của chúng tôi, giá Cổ phiếu VIB tăng mạnh gần đây có thể phần nhiều do kỳ vọng về việc chuyển sàn niêm yết, mở room khối ngoại, triển vọng tăng vốn của VIB. Tuy nhiên, do thời gian thực hiện vẫn chưa được công bố, bất cứ sự trì hoãn nào cũng sẽ làm tăng áp lực điều chỉnh đối với cổ phiếu trong bối cảnh giá đã gần phản ánh hết giá trị.

Bảng 17: So sánh với các NHTM khác tại Việt Nam

Rủi ro đối với dự báo của chúng tôi

Nếu triển vọng kinh tế vĩ mô tốt hơn kỳ vọng của chúng tôi, thì điều tất yếu là giá cổ phiếu ngành ngân hàng nói chung và của VIB nói riêng có thể sẽ được điều chỉnh lên một mặt bằng mới. Và tất nhiên điều ngược lại cũng đúng.

Rủi ro kết quả thực hiện cao hơn dự báo của chúng tôi đến từ tăng trưởng tín dụng và tăng trưởng phí hoa hồng bảo hiểm khả quan hơn kỳ vọng. Cả hai đều phụ thuộc vào mức độ và tốc độ phục hồi trong chi tiêu cho tiêu dùng hậu COVID-19. Hơn nữa, gần 400 tỷ đồng chi phí trả trước chưa ghi nhận từ Prudential có thể hỗ trợ phần nào lợi nhuận trong tương lai.

Khả năng kết quả thực hiện thấp hơn dự báo của chúng tôi có thể đến từ sự gia tăng nhanh chóng các khoản nợ xấu do ảnh hưởng của dịch COVID-19. Bên cạnh đó, nền so sánh cao trong năm 2019 khiến kỳ vọng tăng trưởng năm nay sẽ khó đạt được hơn.

Nguồn: HSC