Sự kiện: Công bố KQKD Q3/2025 và gặp gỡ chuyên viên phân tích

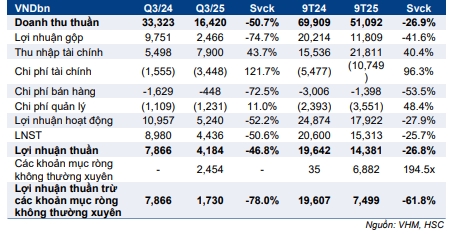

VHM công bố BCTC Q3/2025, cho thấy lợi nhuận thuần và doanh thu đạt lần lượt 4,2 nghìn tỷ đồng (giảm 47% so với cùng kỳ) và 16,4 nghìn tỷ đồng (giảm 51% so với cùng kỳ). Doanh thu và lợi nhuận thuần giảm là do ảnh hưởng của yếu tố thời điểm – số lượng căn hộ bàn giao thấp trong Q3/2025 nhưng được kỳ vọng sẽ tăng mạnh trong Q4/2025. Hoạt động bán buôn tại dự án Vinhomes Golden City (Hải Phòng) đóng góp 59% vào lợi nhuận thuần.

KQKD 9 tháng đầu năm 2025 đã hoàn thành lần lượt 49% và 42% dự báo doanh thu và lợi nhuận thuần cho cả năm 2025 của chúng tôi.

Đồ thị cổ phiếu VHM phiên giao dịch ngày 18/11/2025

OCP2, OCP 3, Vinhomes Royal Island dẫn đầu về số lượng căn hộ bàn giao

Doanh thu bán nhà Q3/2025 đạt mức khiêm tốn 3,7 nghìn tỷ đồng, giảm mạnh 86,2% so với cùng kỳ, chủ yếu do số lượng căn hộ bàn giao thấp khi công ty chuẩn bị hoàn thành một số dự án lớn ở Hà Nội như Vinhomes Ocean Park 2, 3 (lưu ý, Vinhomes Golden Gate được Vingroup phát triển và ghi nhận doanh thu) trong khi các dự án lớn ở miền Nam mới chỉ trong giai đoạn đầu phát triển.

Tỷ suất lợi nhuận gộp của mảng này đạt 27,4% (thấp hơn so với mức 33,6% trong Q3/2024 và 29,9% trong nửa đầu năm 2025), sát với dự báo của HSC. Tỷ suất lợi nhuận gộp thấp là do ảnh hưởng của các dự án BCC, vì VHM phải chia sẻ lợi nhuận với các đối tác tại các dự án VOCP2 và 3.

Bảng 1: KQKD Q3/2025, VHM

Doanh thu khác (xây dựng, dịch vụ quản lý) đạt tổng cộng 12,7 nghìn tỷ đồng, tăng 98% so với cùng kỳ. Tỷ suất lợi nhuận gộp đạt 11%, so với 11% trong Q3/2024 và 26% trong nửa đầu năm 2025 (được hỗ trợ bởi phí dịch vụ tại dự án Vinhomes Global Gate).

Chi phí – Lợi nhuận HĐ tài chính đạt 4,4 nghìn tỷ đồng, tăng 13% so với cùng kỳ, nhờ khoản lợi nhuận từ giao dịch bán buôn tại dự án Golden City (phần nào bù đắp cho mức tăng của chi phí lãi vay). Chi phí bán hàng & quản lý giảm 39% so với cùng kỳ xuống 1,7 nghìn tỷ đồng khi chi phí hoa hồng giảm do số lượng căn hộ bàn giao giảm trong quý. Tỷ lệ chi phí bán hàng & quản lý/doanh thu trong quý đạt 10% (so với dự báo cho cả năm 2025 của HSC ở mức 8,4%).

Doanh số bán nhà vững chắc, nhờ bán buôn tại dự án Vinhomes Long Beach

Doanh số bán nhà Q3/2025 của VHM đạt 95 nghìn tỷ đồng, tăng 151% so với cùng kỳ, vượt kỳ vọng của chúng tôi, chủ yếu được thúc đẩy bởi dự án Vinhomes Long Beach (“VLB”, 2.870 ha, TP.HCM) – đóng góp 68% tổng doanh số bán nhà trong quý. Các dự án khác đóng góp vào doanh số bán nhà bao gồm Green City (197 ha, Tây Ninh, trước đây là Long An), Golden City (241 ha, Hải Phòng), Royal Island (877 ha, Hải Phòng).

Chúng tôi đã không phản ánh giao dịch bán buôn tại dự án VLB vào mô hình dự báo lợi nhuận. Đại diện của VHM cho biết bên mua là một công ty Việt Nam, nhưng không tiết lộ thông tin cụ thể. Công ty kỳ vọng sẽ ghi nhận lợi nhuận từ một phần của thương vụ này trong Q4/2025.

Trong khi đó, VHM có kế hoạch mở bán các căn hộ mới cho khách hàng cá nhân trong những tháng còn lại của năm 2025. Tính đến cuối Q3/2025, tổng doanh số bán nhà chưa ghi nhận doanh thu đạt 223,9 nghìn tỷ đồng, tăng 62% so với quý trước và tăng 138% tính từ đầu năm. Kết quả này được kỳ vọng sẽ chuyển thành lợi nhuận tích cực hơn khi VHM tiến hành bàn giao nhà và ghi nhận doanh thu và lợi nhuận.

Nợ thuần tăng vọt 137% so với quý trước

Vị thế nợ thuần đạt 91 nghìn tỷ đồng vào cuối Q3/2025, tăng mạnh 137% so với quý trước và 85% so với cùng kỳ. Đại diện công ty cho biết, dư nợ tăng là do nhu cầu vốn tăng cao nhằm tài trợ cho các kế hoạch đầu tư (phát triển dự án và/hoặc tăng tỷ lệ sở hữu tại các dự án đang triển khai) nhưng chi tiết về các dự án này chưa được công bố. Tỷ lệ nợ thuần/vốn CSH ổn định ở mức 39% so với mức 17% trong Q2/2025 và 22% trong Q3/2024.

Cụ thể, các tài sản khác – tiền đặt cọc cho các kế hoạch đầu tư – tăng 68% so với quý trước và 142% kể từ đầu năm lên 159 nghìn tỷ đồng. Trong đó, tiền đặt cọc với các bên liên quan tăng 17% so với quý trước và 160% kể từ đầu năm lên 90,3 nghìn tỷ đồng và tiền đặt cọc với các bên khác tăng 291% so với quý trước và 123% kể từ đầu năm lên 69 nghìn tỷ đồng. HSC cho rằng sự thay đổi lớn trong khoản mục này cần theo dõi.

Vào cuối Q3/2025, tổng số dư với các bên liên quan (tiền đặt cọc/các khoản phải thu/phải trả) giảm 16% so với quý trước nhưng tăng 141% từ kể đầu năm đạt 60 nghìn tỷ đồng.

Duy trì khuyến nghị Nắm giữ; giá mục tiêu 99.500đ

Sau khi giá cổ phiếu giảm 4% trong 1 tháng qua, Cổ phiếu VHM đang giao dịch ở mức chiết khấu 20% so với RNAV, nhỏ hơn so với bình quân 3 năm ở mức 51%. Cổ phiếu có P/E trượt dự phóng 1 năm là 11,3 lần, cao hơn 1,1 độ lệch chuẩn so với bình quân 3 năm ở mức 6,8 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.