Triển vọng tăng trưởng lợi nhuận Q4 sẽ tốt hơn dự kiến

Đồ thị cổ phiếu VHC phiên giao dịch ngày 29/10/2021. Nguồn: AmiBroker

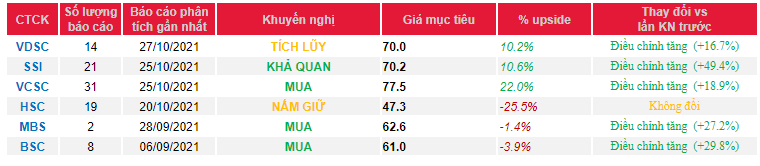

- Chúng tôi điều chỉnh tăng giá mục tiêu thêm 17% lên 70.000 đồng/cổ phiếu nhờ nâng dự báo LNST năm 2021 và 2022 lên 957 tỷ đồng (+36% n/n) và 1.198 tỷ đồng (+25% n/n), sau khi LNST Q3-FY21 vượt kỳ vọng của chúng tôi, xác nhận chu kỳ tăng giá bán cá tra và sản lượng xuất khẩu vẫn duy trì mức cao. Với mức lợi nhuận kỳ vọng là 12% bao gồm lợi suất cổ tức bằng tiền mặt 2%, chúng tôi khuyến nghị TÍCH LŨY.

- Cổ phiếu VHC công bố KQKD Q3-FY21 tích cực với doanh thu đạt 2.231 tỷ đồng (+24% n/n) và LNST sau lợi ích CĐTS đạt 255 tỷ đồng (+46% n/n), chủ yếu do giá bán cá tra tăng và chi phí vận chuyển dần hạ nhiệt.

- Trong Q4-FY21, chúng tôi dự báo doanh thu và LNST lần lượt là 2.433 tỷ đồng (+25% n/n và +9% q/q) và 308 tỷ đồng (+101% n/n và +20% q/q). Trong năm 2021, chúng tôi dự báo doanh thu và LNST lần lượt đạt 8.795 tỷ đồng (+25% n/n) và 957 tỷ đồng (+36% n/n). EPS năm 2021 tương ứng đạt 5.176 đồng và PER dự phóng năm 2021 là 13,5 lần.

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: VHC