Sự kiện: Công bố KQKD Q3/2020

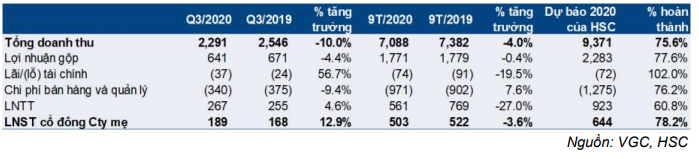

Lợi nhuận thuần trong Q3/2020 tăng 12,9% so với cùng kỳ lên 189 tỷ đồng trong khi đó doanh thu giảm 10,0% so với cùng kỳ xuống còn 2.291 tỷ đồng. Trong 9 tháng đầu năm 2020, doanh thu giảm nhẹ 4,0% so với cùng kỳ xuống 7.088 tỷ đồng và lợi nhuận thuần giảm 3,6% so với cùng kỳ xuống 503 tỷ đồng.

Đồ thị cổ phiếu VGC phiên giao dịch ngày 28/10/2020. Nguồn: AmiBroker

KQKD này cao hơn một chút so với dự báo của chúng tôi và được thúc đẩy bởi doanh thu ấn tượng của mảng thiết bị sứ vệ sinh. KQKD này lần lượt đạt 75,6% và 78,2% dự báo doanh thu và lợi nhuận thuần năm 2020 của chúng tôi.

Mảng BĐS nhìn chung sát với dự báo

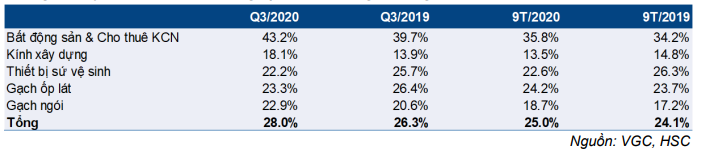

Tổng doanh thu từ mảng BĐS (gồm cho thuê KCN và bán BĐS) đạt 635 tỷ đồng, tăng 22,5% so với cùng kỳ. Tỷ suất lợi nhuận gộp tổng hợp tăng lên 43,2% trong Q3/2020 từ 39,7% trong Q3/2019.

Cổ phiếu VGC ghi nhận khoảng 32ha cho thuê KCN trong Q3/2020. 9 tháng đầu năm 2020, VGC đã cho thuê 140ha, vượt dự báo năm 2020 của chúng tôi là 135ha. Tuy nhiên, tỷ suất lợi nhuận cho thuê KCN có thể thấp hơn khoảng 3% so với dự báo của chúng tôi trong khi đó tỷ suất lợi nhuận gộp từ mảng bán BĐS (chiếm 15% tổng doanh thu mảng này) cao hơn khoảng 10% so với dự báo của chúng tôi.

Vật liệu xây dựng: biên lợi nhuận gộp tăng ở mảng kính và gạch ngói

Tổng doanh thu VLXD giảm nhẹ 1,4% so với cùng kỳ xuống 1.678 tỷ đồng. Doanh thu được hỗ trợ bởi doanh thu thiết bị sứ vệ sinh tăng mạnh so với cùng kỳ, mặc dù bị bù trừ hoàn toàn bởi mức giảm từ thấp đến cao tại các mảng vật liệu xây dựng khác. Hoạt động bán hàng tốt của mảng thiết bị sứ vệ sinh khiến chúng tôi ngạc nhiên trong khi đó các bộ phận khác nhìn chung sát với dự báo của chúng tôi. Kết quả cụ thể như sau:

Bảng 1: KQKD hợp nhất Q3/2020, VGC

- Doanh thu kính xây dựng giảm 29,1% so với cùng kỳ xuống còn 174 tỷ đồng dù tỷ suất lợi nhuận gộp tăng lên 18,1% trong Q3/2020 từ 10,0% trong Q2/2020 và 13,9% trong Q3/2019. Biên lợi nhuận cải thiện được cho đến từ việc nhà máy kính xây dựng Chu Lai (tổng công suất 2.100 tấn/ngày) tạm thời ngừng hoạt động để bảo trì, giúp giảm áp lực lên giá bán trong thời gian gần đây trong bối cảnh nhu cầu yếu. Tuy nhiên, chúng tôi đang tìm hiểu thêm thông tin chi tiết.

- Thiết bị sứ vệ sinh là điểm sáng và lợi nhuận cao hơn nhiều so với dự báo của chúng tôi. Doanh thu tăng 77,3% so với cùng kỳ và tăng 38,2% so với quý trước lên 386 tỷ đồng. Chúng tôi tin điều này một phần nhờ ra mắt sản phẩm mới thành công gần đây cũng như khâu sản xuất sản phẩm cải thiện. Tỷ suất lợi nhuận gộp là 22,2%, thấp hơn 25,7% trong Q3/2019 và 32,7% trong Q2/2020. Tương tự, chúng tôi chờ thêm chia sẻ từ phía Công ty.

- Doanh thu gạch ốp lát giảm 8,7% so với cùng kỳ xuống 625 tỷ đồng trong khi đó tỷ suất lợi nhuận gộp giảm xuống 23,3% trong Q3/2020 từ 26,4% trong Q3/2019 và 24,6% trong Q2/2020.

- Doanh thu mảng gạch ngói cũng giảm 11,1% so với cùng kỳ xuống 492 tỷ đồng nhưng tỷ suất lợi nhuận gộp tăng mạnh lên 22,9% từ 20,6% trong Q3/2019.

Do đó, lợi nhuận gộp của Tổng Công ty giảm nhẹ 4,4% so với cùng kỳ xuống 641 tỷ đồng nhờ tỷ suất lợi nhuận gộp chung tăng lên 28,0% trong Q3/2020 từ 26,3% cùng kỳ.

Bảng 2: Tỷ suất lợi nhuận gộp theo từng mảng kinh doanh

Lỗ thuần từ HĐ tài chính tăng lên 37 tỷ đồng (tăng 56,7% so với cùng kỳ). Nguyên nhân chủ yếu là do lãi tiền gửi và thu nhập cổ tức giảm làm doanh thu tài chính giảm 66,8% so với cùng kỳ xuống 11 tỷ đồng. Trong khi đó, chi phí lãi vay giảm 16,4% so với cùng kỳ xuống 48 tỷ đồng.

Chi phí bán hàng & quản lý giảm 9,4% so với cùng kỳ xuống 340 tỷ đồng, chiếm 14,8% tổng doanh thu, tương đương mức ghi nhận tại Q3/2019. Tuy nhiên, chi phí bán hàng & quản lý trong 9 tháng đầu năm 2020 chiếm 13,7% tổng doanh thu, sát với dự báo của chúng tôi là 13,6% cho cả năm.

Giá mục tiêu 20.100đ, dự báo đang được xem xét

Chúng tôi hiện đang dự báo lợi nhuận thuần giảm nhẹ 1,2% xuống 644 tỷ đồng năm 2020. Dự báo của chúng tôi đang được xem xét do doanh thu KCN và thiết bị sứ vệ sinh cao hơn dự báo sau KQKD Q3/2020.

Chúng tôi hiện đánh giá Mua vào cho VGC. Giá cổ phiếu đã tăng hơn 20% trong 3 tháng qua sau khi Gelex (GEX, không xếp hạng) chào mua công khai và thành công nâng tỷ lệ sở hữu tại VGC lên 46,15% từ 24,96% trước đó.

Nguồn: HSC