Hoạt động kinh doanh ổn định + lợi suất cổ tức cao = Mua vào

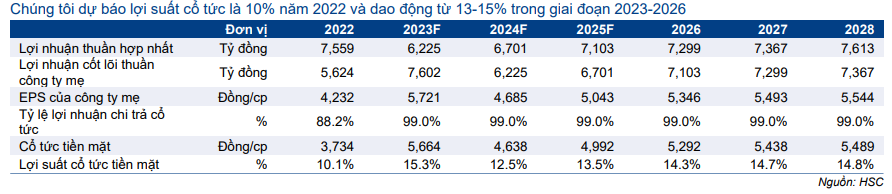

HSC nhận thấy cơ hội Mua vào cổ phiếu VEA trong bối cảnh thị trường bán tháo do nền tảng của cổ phiếu này không thay đổi. Chúng tôi dự báo lợi nhuận thuần sẽ dao động trong khoảng 6,2-7,1 nghìn tỷ đồng trong giai đoạn 2023-2025, theo đó cổ tức bằng tiền mặt sẽ dao động trong khoảng 4.634-5.664đ/cp (tương đương lợi suất cổ tức là 13-15%). Cổ tức tiền mặt cho năm 2022 là 3.734đ/cp (đề xuất tại ĐHCĐ năm 2023) sẽ được thanh toán vào cuối năm nay, có thể vào Q4/2023. Nhà đầu tư mua cổ phiếu VEA tại thời điểm hiện tại sẽ được hoàn vốn sau hơn 6 năm. HSC nâng khuyến nghị lên Mua vào với tiềm năng tăng giá là 21%.

Đồ thị cổ phiếu VEA phiên giao dịch ngày 05/09/2023. Nguồn: AmiBroker

Lợi nhuận ổn định giúp đảm bảo mức cổ tức bằng tiền mặt hấp dẫn

Dự báo lợi nhuận được giữ nguyên

Lưu ý, KQKD 6 tháng đầu năm 2023 rất ổn định (chỉ giảm 1% so với cùng kỳ và đạt 51% dự báo cả năm 2023 của chúng tôi), nhờ mảng xe máy Honda (VEA sở hữu 30% cổ phần) ổn định và lợi nhuận cao.

HSC hiện dự báo lợi nhuận thuần trong năm 2023 sẽ giảm 18% so với cùng kỳ xuống 6.225 tỷ đồng, chủ yếu do mức nền cao trong nửa cuối năm 2022 (tương đương lợi nhuận thuần nửa cuối năm 2023 sẽ là 3.078 tỷ đồng (giảm 30% so với cùng kỳ và 2% so với nửa đầu năm) – lợi nhuận giảm so với nửa đầu năm chủ yếu do thu nhập từ lãi giảm trong nửa cuối năm 2023 do mặt bằng lãi suất tiền gửi giảm mạnh gần đây. Sau đó, chúng tôi kỳ vọng lợi nhuận thuần sẽ phục hồi nhẹ trong năm 2024 (tăng trưởng 8%) và 2025 (tăng trưởng 6%).

Bảng 1: KQKD 6 tháng đầu năm 2023 và dự báo 6 tháng cuối năm, VEA

Bảng 2: Dự báo lợi nhuận giai đoạn 2023-2025, VEA

Dự báo cổ tức

Cổ tức bằng tiền mặt trong năm 2022 là 3.734đ/cp

Cổ phiếu VEA đề xuất chi trả cổ tức bằng tiền mặt cho năm 2022 là 3.734đ/cp tại ĐHCĐ năm 2023 tổ chức vào tháng 6/2023. Theo đó, tổng lượng cổ tức chi trả là 4.962đ, tương đương tỷ lệ lợi nhuận chi trả cổ tức là 88%. Đối với khoản lợi nhuận chưa chi trả là 601 tỷ đồng, VEA đang xin Bộ Tài chính và Bộ Công Thương trích lập dự phòng 100% dư nợ quá hạn (cho các công ty con của VEA vay từ lâu và không có khả năng thu hồi).

VEA hiện vẫn chưa nhận được ý kiến của Bộ Tài chính và Bộ Công Thương về vấn đề này. Lưu ý, trong 2 năm qua (năm 2021 và năm 2022), VEA cũng đề xuất tương tự cho các khoản phải thu quá hạn nhưng đều bị Bộ Tài chính từ chối và cuối cùng được dùng để chi trả cổ tức bằng tiền mặt bổ sung. Nếu điều tương tự xảy ra trong năm nay, cổ tức bằng tiền mặt sẽ tăng thêm 453đ/cp, tương đương 4.187đ/cp (lợi suất cổ tức là 11%) chi trả từ lợi nhuận năm 2022.

Cổ tức bằng tiền mặt trong năm 2023 là 5.664đ/cp

Lưu ý, cổ tức bằng tiền mặt chi trả từ lợi nhuận của công ty mẹ, chủ yếu đến từ thu nhập tài chính, trong khi hoạt động kinh doanh cốt lõi của Công ty mẹ (sản xuất phụ tùng và lắp ráp xe tải) đang thua lỗ.

Thu nhập tài chính của công ty mẹ bao gồm 2 thành phần chính: (i) thu nhập từ cổ tức nhận được từ các công ty liên doanh và (ii) thu nhập lãi tiền gửi. Cụ thể:

- Cổ tức các công ty liên doanh chi trả trong năm sẽ phản ánh KQKD của những liên doanh này trong năm trước đó. Ví dụ, cổ tức mà các liên doanh chi trả cho VEA trong năm 2023 phản ánh KQKD trong năm 2022. Do lợi nhuận đóng góp từ các công ty liên doanh vào KQKD hợp nhất của VEA trong năm ngoái là 6.984 tỷ đồng, chúng tôi kỳ vọng VEA sẽ nhận được số tiền tương tự từ các công ty liên doanh trong năm nay dưới khoản mục thu nhập cổ tức (trong báo cáo KQKD công ty mẹ).

- Lưu ý, tỷ lệ lợi nhuận chi trả cổ tức của Honda (VEA sở hữu 30% cổ phần), Toyota (VEA sở hữu 20% cổ phần) và Ford (VEA sở hữu 25% cổ phần) hiện là 100% do những liên doanh này không có nhu cầu đầu tư (công suất hiện tại chưa được lấp đầy).

- Trong nửa đầu năm 2023, thu nhập cổ tức của công ty mẹ đạt 5.890 đồng (tăng 33% so với cùng kỳ).

- Trong khi đó, thu nhập từ lãi cũng tăng mạnh trong năm nay nhờ lượng tiền gửi ngân hàng khá lớn của VEA (14 nghìn tỷ đồng tại thời điểm cuối tháng 6/2023) và lãi suất cao. Trong 6 tháng đầu năm 2023, thu nhập từ lãi của Công ty mẹ đạt 516 tỷ đồng (tăng 49% so với cùng kỳ).

Nhìn chung, lợi nhuận thuần của Công ty mẹ tăng 33% so với cùng kỳ đạt 6.226 tỷ đồng trong 6 tháng đầu năm 2023. VEA sẽ nhận thêm một phần khác (nhỏ hơn) trong nửa cuối năm 2023.

Chúng tôi dự báo lợi nhuận thuần của Công ty mẹ trong năm 2023 sẽ là 7.602 tỷ đồng (tăng trưởng 35%). Giả định tỷ lệ lợi nhuận chi trả cổ tức là 99%, cổ tức bằng tiền mặt từ lợi nhuận năm 2023 sẽ là 5.664đ/cp, tương đương lợi suất cổ tức là 15%.

Bảng 3: Lợi nhuận công ty mẹ, VEA

Bảng 4: Dự báo cổ tức, VEA

Cổ tức bằng tiền mặt trong giai đoạn 2024-2026 dao động trong khoảng 4.648-5.292đ/cp

Dựa trên dự báo lợi nhuận hợp nhất trong giai đoạn 2023-2025 là 6,2-7,1 nghìn tỷ đồng, chúng tôi dự báo lợi nhuận công ty mẹ sẽ tương tự trong giai đoạn 2024-2026. Giả định tỷ lệ lợi nhuận chi trả cổ tức là 99%, cổ tức bằng tiền mặt trong giai đoạn 2024-2026 sẽ lần lượt là 4.638đ/cp, 4.992đ/cp và 5.292đ/cp.

Thời gian hoàn vốn chỉ hơn 6 năm

Theo dự báo của chúng tôi, tổng lượng cổ tức bằng tiền mặt trong giai đoạn 2022- 2027 (thực tế được nhận trong giai đoạn 2023-2028) sẽ là 35.246đ/cp, tương đương 95% thị giá hiện tại. Theo đó, NĐT mua cổ phiếu VEA trong thời điểm hiện tại có thể kỳ vọng hoàn vốn từ khoản đầu tư này chỉ sau hơn 6 năm (thông qua cổ tức hoàn toàn bằng tiền mặt).

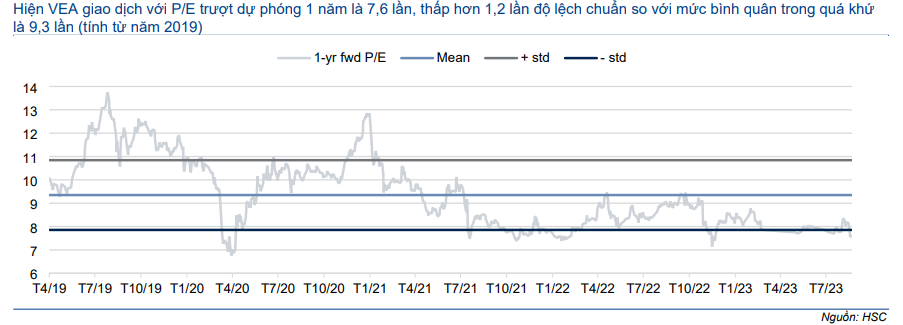

Biểu đồ 5: P/E trượt dự phóng 1 năm, VEA

HSC duy trì giá mục tiêu là 45.000đ, tiềm năng tăng giá là 21%; nâng khuyến nghị lên Mua vào

HSC duy trì giá mục tiêu theo phương pháp DDM là 45.000đ. Tại giá mục tiêu, P/E dự phóng 2023 và 2024 lần lượt là 9,7 lần và 9,0 lần, tiềm năng tăng giá là 21%. Chúng tôi nâng khuyến nghị lên Mua vào. Lợi suất cổ tức hấp dẫn sẽ phù hợp với NĐT tìm kiếm giá trị thực.

Định giá Cổ phiếu VEA đang rẻ sau khi giảm 4,1% và 9,3% trong lần lượt 1 tháng và 2 tuần vừa qua, VEA đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 8,0 lần và 7,4 lần, tương đương P/E trượt dự phóng 1 năm là 7,6 lần, thấp hơn 1,2 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 9,3 lần (tính từ năm 2019) (Biểu đồ 5).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.