Vị trí dẫn đầu của Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (cổ phiếu VCB) trong hệ thống ngân hàng Việt Nam, đặc biệt trên thị trường ngoại hối khiến VCB luôn vượt trội hơn về khả năng sinh lợi (với LNTT đạt 14,6 ngàn tỷ – cao nhất ngành và ROE đạt 25,5% năm 2018 – đứng thứ 2 sau ACB) cũng như chất lượng tài sản (với tỷ lệ nợ xấu NPL nhỏ hơn 1% và tỷ lệ bao phủ nợ xấu (PCR) đạt 165% – đứng đầu ngành).

Đồ thị cổ phiếu VCB phiên giao dịch ngày 28/10/2019. Nguồn: AmiBroker

Cụ thể (1) VCB là ngân hàng hàng đầu về tài trợ thương mại (TF) và thanh toán quốc tế với 16,2% thị phần TF năm 2018; (2) VCB là trung tâm thanh toán bù trừ ngoại tệ cho các ngân hàng và dẫn đầu thị trường kinh doanh ngoại tệ với doanh số (không gồm giao dịch liên ngân hàng) đạt 46,5 tỷ USD, doanh số kiều hối đạt 2,2 tỷ USD (~19,2% thị phần kiều hồi qua ngân hàng); (3) VCB có số lượng thẻ tài chính lớn thứ 3 toàn ngành (20,5 triệu thẻ năm 2017, ~15,6% toàn ngành) nhưng có doanh số giao dịch thẻ cao nhất toàn hệ thống (57,1 ngàn tỷ năm 2017 và 114,2 ngàn tỷ năm 2018).

VCB có kế hoạch tăng vốn điều lệ thêm 14 ngàn tỷ trong 2019-2020 để hướng đến mục tiêu áp dụng chuẩn mực Basel 2 nâng cao, dự kiến từ cuối 2020 trở đi. Nếu thành công, VCB sẽ là ngân hàng đầu tiên thực thi Basel 2 nâng cao tại Việt Nam.

KQKD Q3/2019

Với lợi nhuận hoạt động trước chi phí dự phòng rủi ro tín dụng (PPOP) đạt 7,8 ngàn tỷ (+44,4% n/n) và LNST đạt 6,3 ngàn tỷ (+72,1% n/n) trong Q3/2019, VCB lần lượt đạt PPOP ở mức 22,4 ngàn tỷ (+34,5%) và LNTT 17,6 ngàn tỷ trong 9T2019, hoàn thành 88% kế hoạch năm 2019. Tỷ lệ biên thu nhập lãi ròng (NIM) cải thiện từ 2,81% năm 2018 lên 3,24% trong 9T2019. Chỉ số ROE và ROA 12 tháng gần nhất đạt 27,2% và 1,8%.

Riêng Q3/2019, VCB ghi nhận sự tăng trưởng mạnh của thu nhập ngoài lãi (Non-NII), tăng 58,1% n/n nhờ sự đóng góp của hầu hết các mảng kinh doanh gồm lợi nhuận từ hoạt động dịch vụ (1,3 ngàn tỷ, +42,8% n/n), lãi thuần từ kinh doanh ngoại hối (907 tỷ đồng, +59,4% n/n), lãi thuần từ mua bán chứng khoán kinh doanh (lãi 32 tỷ so với lỗ 170 tỷ Q3/2018) và lãi thuần từ hoạt động khác (đạt 883 tỷ, +35,6% n/n; thường đến từ thu hồi nợ xấu đã xử lý)

Đồng thời, thu nhập lãi thuần (NII) cũng tăng trưởng khá tích cực, tăng 19,2% n/n lên 8,8 ngàn tỷ trong Q3/2019, chiếm 73,9% tổng thu nhập hoạt động (TOI: đạt 12 ngàn tỷ, +27,4% n/n). Chi phí dự phòng rủi ro tín dụng giảm 14,7% n/n xuống còn 1,5 ngàn tỷ và tỷ lệ chi phí hoạt động/TOI (CIR) giảm về mức 34,9% từ mức 42,3% cùng kỳ năm trước cũng được xem là điểm sáng đối với VCB.

Về tài sản, VCB cho thấy sự gia tăng mạnh mẽ quy mô đầu tư trái phiếu của các tổ chức tín dụng (TCTD), tăng 55,1% lên 57 ngàn tỷ đồng, cao hơn con số tăng trưởng tín dụng 11,4% từ đầu năm đến nay (lên đạt 701,5 ngàn tỷ). Điều này phù hợp với kế hoạch của VCB đặt ra đầu năm là tăng quy mô nắm giữ trái phiếu của các TCTD thay vì tăng cho vay liên ngân hàng. Cuối tháng 9/2019, số dư ròng cho vay liên ngân hàng là 171 ngàn tỷ, hầu như không thay đổi đáng kể so với cuối 2018.

Tỷ lệ nợ xấu nhích nhẹ lên 1,08% so với cuối 2018 và 6T/2019. Lý do chủ yếu là tiến độ xử lý nợ xấu chững lại hơn so với cùng kỳ chứ không phải do nợ xấu phát sinh tăng. Do đó, dù chi phí dự phòng rủi ro tín dụng giảm nhưng tỷ lệ bao phủ nợ xấu của VCB vẫn tăng lên, đạt 185% vào Q3/2019 từ con số 165% cuối 2018 và 177% tháng 6/2019, cao nhất toàn hệ thống.

Về huy động, VCB cho thấy sự vượt trội về năng lực huy động vốn từ khách hàng với tăng trưởng huy động tiền gửi từ khách hàng đạt 12,5% so với đầu năm (ytd), cao hơn con số 8,7% tăng trưởng huy động toàn ngành. Động lực cho sự tăng trưởng này đền từ tăng trưởng tiền gửi tiết kiệm có kỳ hạn bằng VND, tăng 16,8% ytd trong khi tiền gửi huy động ngoại tệ và vàng giảm nhẹ 2,2% ytd.

CASA của VCB vẫn ở mức cao, đạt gần 30% trong 9T2019. Tiền gửi của Kho bạc nhà nước giảm về con số 74,6 ngàn tỷ vào T9/2019 từ mức 87,1 ngàn tỷ đồng đầu năm do giảm tiền gửi không kỳ hạn diễn ra trong Q2/2019.

Với kết quả Q3/2019 trên, chúng tôi kỳ vọng VCB có thể vượt kế hoạch LNTT khoảng 15%, đạt mức 23 ngàn tỷ đồng trong 2019. Cho 2020, chúng tôi dự phóng VCB có thể tăng trưởng 22,6% n/n lên đạt 59 ngàn tỷ đồng về TOI và tăng trưởng 25,7% lên đạt 29,0 ngàn tỷ đồng về LNTT (chúng tôi chưa tính đến khoản thu nhập bất thường phí bancassurace trả trước từ việc ký hợp đồng bancassurance độc quyền với giá trị có thể lên đến 400 triệu USD mà nhiều nhà truyền thông trích dẫn).

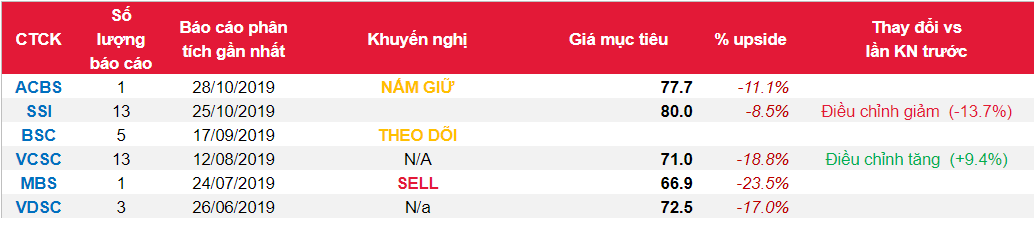

Với vị thế dẫn đầu của VCB, chúng tôi kỳ vọng VCB có thể giao dịch ở mức cao hơn P/B chuẩn của nhóm ngân hàng hàng đầu tại Việt Nam (theo dữ liệu quá khứ 10 năm). Sử dụng kết quả bình quân theo phương pháp chiết khấu nguồn thu nhập thặng dư và phương pháp so sánh (P/B), chúng tôi xác định giá mục tiêu VCB năm 2020 là 77.700 đồng/cp và đưa ra khuyến nghị nắm NẮM GIỮ.

Nguồn: ACBS