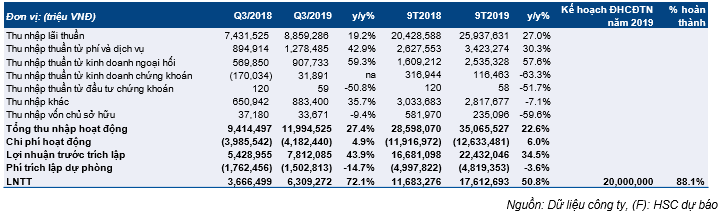

VCB (Giảm tỷ trọng) đã công bố KQKD 9 tháng đầu năm như kỳ vọng với LNTT đạt 17.613 tỷ đồng (tăng 50,8% so với cùng kỳ) nhờ tổng thu nhập hoạt động tăng mạnh (tăng 22,6% so với cùng kỳ) và chi phí hoạt động (tăng 6% so với cùng kỳ) và chi phí dự phòng (giảm 3,6% so với cùng kỳ) được kiểm soát chặt; theo đó hoàn thành được 88,1% kế hoạch đề ra cho cả năm và bằng 77% dự báo của HSC.

Đồ thị cổ phiếu VCB phiên giao dịch ngày 25/10/2019. Nguồn: AmiBroker.

Hiện chúng tôi đưa ra đánh giá Giảm tỷ trọng cho cổ phiếu VCB với giá mục tiêu là 69.000đ. Giá cổ phiếu đã tăng 57% từ đầu năm và cao hơn đáng kể giá mục tiêu của chúng tôi. Chúng tôi cho rằng VCB rõ ràng là một trong những ngân hàng tốt nhất tại Việt Nam xét về thị phần, chất lượng tài sản và hiệu quả hoạt động. Ngoài ra, các mảng ngân hàng bán lẻ, dịch vụ, và giao dịch trên thị trường vốn của VCB thường mang lại kết quả khả quan; từ đó giúp ROE của Ngân hàng có thể ổn định ở mức 20% trong dài hạn. Tuy nhiên chúng tôi cho rằng toàn bộ các động lực tích cực trên đã phản ánh hết vào giá cổ phiếu dựa trên phương pháp định giá theo thu nhập thặng dư. Chúng tôi sẽ xem xét lại dự báo và triển vọng cho năm 2020-2022 của VCB trong báo cáo cập nhật đầy đủ sắp tới.

Bảng 1: KQKD 9 tháng đầu năm của VCB

Cả cho vay và tiền gửi khách hàng tăng mạnh trong 9 tháng đầu năm với hệ số LDR được kiểm soát ở mức an toàn – Cho vay khách hàng tăng 12,1% so với đầu năm đạt 708,1 nghìn tỷ đồng; cao hơn mức tăng bình quân ngành là 9,4%. Tăng trưởng cho vay tập trung vào kỳ hạn dài với cho vay trung dài hạn tăng 15,38% so với đầu năm trong khi cho vay kỳ hạn ngắn chỉ tăng 8,9% so với đầu năm.

Tiền gửi khách hàng tăng trưởng tương đồng cho vay kháng hàng, tăng 12,5% so với đầu năm đạt 902,2 nghìn tỷ đồng. Hệ số LDR thuần là 78,5%. Trong khi đó hệ số LDR điều chỉnh thấp hơn một chút, là 77,5% do VCB đã không đẩy mạnh phát hành giấy tờ có giá trong 9 tháng đầu năm 2019. Tiền gửi không kỳ hạn tăng 7,83% so với đầu năm còn tiền gửi có kỳ hạn tăng 13% so với đầu năm. Theo đó tỷ trọng tiền gửi khong kỳ hạn đã giảm nhẹ từ 28,3% tại thời điểm cuối năm 2018 xuống còn 27,1% tại thời điểm cuối tháng 9/2019.

Tỷ lệ NIM tăng ấn tượng, tăng 0,41% so với cùng kỳ lên 3,31% tại thời điểm cuối Q3/2019 – Nhờ lợi suất gộp tăng 0,66% lên 6,42% trong khi chi phí huy động chỉ tăng 0,32% lên 3,22%.

Thu nhập lãi thuần tăng mạnh nhưng thu nhập ngoài lãi chỉ tăng khiêm tốn – Thu nhập lãi thuần tăng 27% so với cùng kỳ đạt 25,94 nghìn tỷ đồng. Trong khi đó thu nhập ngoài lãi chỉ tăng 11,7% so với cùng kỳ do các nguồn thu nhập ngoài lãi tăng giảm trái chiều, trong đó lãi thuần HĐ dịch vụ (tăng 30,3% so với cùng kỳ) và lãi thuần HĐ kinh doanh ngoại hối (tăng 57,6% so với cùng kỳ) tăng mạnh trong khi lãi từ mua bán trái phiếu và đầu tư cổ phiếu giảm.

Tỷ lệ nợ xấu thấp và hệ số LLR ở mức cao kỷ lục – Sau khi xử lý 803,5 tỷ đồng nợ xấu; tỷ lệ nợ xấu là 1,08%. VCB đã trích lập 4.819 tỷ đồng chi phí dự phòng (giảm 3,6% so với cùng kỳ) trong 9 tháng đầu năm 2019. Tuy nhiên, hệ số LLR lại tăng lên mức cao kỷ lục là 185,2%; cao nhất trong ngành.

Chúng tôi giữ nguyên dự báo cho năm 2019 với LNTT cả năm đạt 22.873 tỷ đồng (tăng trưởng 25,2%).

Nguồn: HSC