Kết quả kinh doanh tốt trong Q1/2023

Đồ thị cổ phiếu VCB phiên giao dịch ngày 24/05/2023. Nguồn: AmiBroker

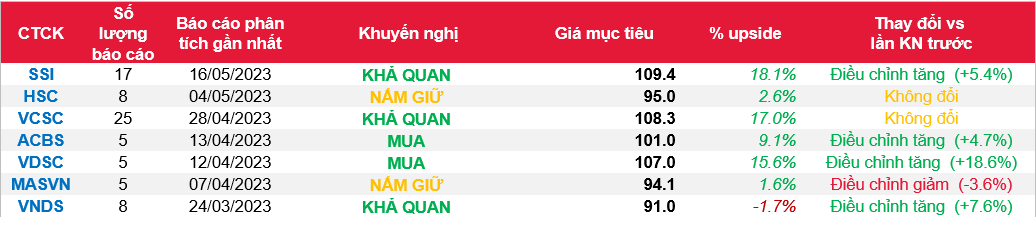

- Cổ phiếu VCB tiếp tục ghi nhận kết quả kinh doanh khả quan với lợi nhuận tích cực và chất lượng tín dụng được kiểm soát tốt. Tỷ lệ nợ xấu mới hình thành và nợ Nhóm 2 nằm trong nhóm thấp nhất trong ngành vào Q1/2023. Trong tháng 4, tỷ lệ nợ xấu chỉ tăng 4 điểm cơ bản lên 0,89%, trong khi tỷ lệ nợ Nhóm 2 không thay đổi so với tháng trước, và gần như không xóa nợ. Điều này cho thấy năng lực quản trị rủi ro tốt của ngân hàng. Mặc dù ngân hàng đang xem xét một gói cắt giảm lãi suất khác có tác động khoảng 600-700 tỷ đồng đến thu nhập lãi thuần (NII), nhưng tác động đến LNTT năm 2023 lại được bù đắp bằng việc kiềm chế chi phí tín dụng. Do đó, chúng tôi giữ nguyên ước tính LNTT năm 2023 là 44,5 nghìn tỷ đồng (+19% svck). Tuy nhiên, chúng tôi chuyển cơ sở định giá sang giữa năm 2024, và đưa ra giá mục tiêu 1 năm mới là 109.400 đồng/cổ phiếu (từ 103.750 đồng/cổ phiếu), tương đương với P/B 2024 là 2,4x và duy trì khuyến nghị KHẢ QUAN.

- Quan điểm ngắn hạn: Do lợi nhuận trước thuế của Q2 và Q3/2022 tương đối thấp khoảng 7,4 – 7,6 nghìn tỷ đồng, nên tăng trưởng lợi nhuận của 2 quý giữa năm 2023 được kỳ vọng sẽ tăng trưởng mạnh so với cùng kỳ.

- Rủi ro giảm đối với khuyến nghị: Tăng trưởng tín dụng thấp hơn dự kiến; tỷ lệ nợ xấu mới hình thành cao hơn dự kiến; rủi ro từ ngành năng lượng tái tạo (3% dư nợ tín dụng của VCB); mức giảm lãi suất cho vay cao hơn dự kiến; và kế hoạch phát hành riêng lẻ (6,5% vốn điều lệ trước thực hiện) chậm trễ hơn so với kỳ vọng.

Nguồn: SSI

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: VCB