Dư địa tăng trưởng vẫn còn rất lớn trong các năm tới

Đồ thị cổ phiếu VCB phiên giao dịch ngày 03/12/2019. Nguồn: AmiBroker.

NIM tiếp tục được mở rộng nhờ tài sản sinh lời cao chiếm tỷ trọng cao hơn và tăng LDR, lãi suất cho vay giảm được bù đắp một phần bởi tỷ trọng gia tăng của cho vay cá nhân. Với việc Cổ phiếu VCB điều chỉnh giảm lãi suất cho vay doanh nghiệp 0,5% ở tất cả các kì hạn, BVSC ước tính lãi suất cho vay bình quân của VCB sẽ giảm từ mức 8% 3Q2019 về mức 7,8% cho cả năm 2019 và 7,6% trong 2020 với giả định VCB tiếp tục áp dụng mức lãi suất sau giảm sang 2020. Lãi suất đầu ra bình quân giảm nhẹ trong 2020 sau đó tăng dần do cho vay khách hàng chiếm tỷ trọng cao hơn trong tổng tài sản. Trong khi đó lãi suất huy động bình quân dự báo giảm nhẹ trong 2020 nhưng cũng sẽ tăng dần trong các năm sau do cơ cấu huy động dự báo dịch chuyển dần sang phân khúc cá nhân. Ngoài ra tỷ lệ LDR đang ở mức 72% thấp hơn nhiều so với mức trần quy định mới nhất 85% theo TT22/2019/NHNN. Chúng tôi dự báo VCB sẽ tăng dần tỷ lệ này trong các năm tới, qua đó giúp cải thiện NIM.

Thu nhập từ Banca dự kiến sẽ đóng góp khoảng 1.000 tỷ vào NFI trong 2020 và tăng dần lên 2000 – 3000 tỷ trong các năm tiếp theo. BVSC ước tính VCB cam kết bán ít nhất 6 tỷ USD doanh thu phí bảo hiểm cho FWD trong toàn bộ 15 năm của thỏa thuận hợp tác độc quyền.

Chúng tôi giả định VCB sẽ ghi nhận 400 triệu USD upfront từ thỏa thuận hợp tác độc quyền với FWD chia đều trong 2 năm 2020 và 2021. NoII 2020 do đó tăng trưởng 80% (39% nếu loại trừ thu nhập bất thường).

Chi phí trích lập dự phóng sẽ không tăng nhiều trong các năm tới nhờ nợ xấu tiếp tục được kiểm soát. Tỷ lệ NPL sẽ tiếp tục giảm trong các năm tới do VCB đẩy mạnh tỷ trọng cho vay cá nhân – phân khúc có tỷ lệ NPL thấp hơn so với cho vay doanh nghiệp. LLCR dự báo vẫn tiếp tục duy trì ở mức 180%.

Định giá và khuyến nghị đầu tư

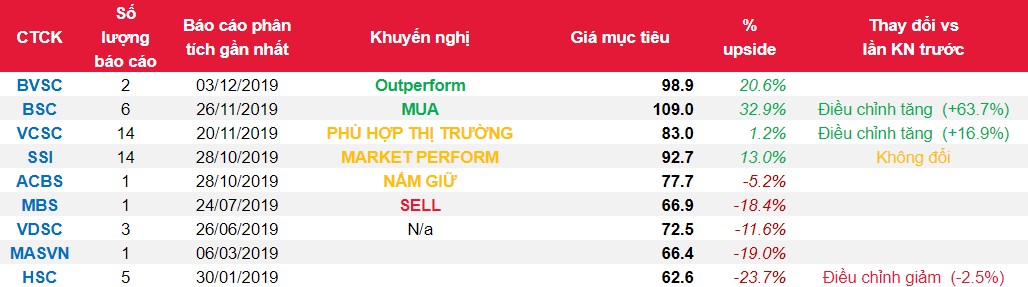

Chúng tôi sử dụng phương pháp Thu nhập thặng dư (Residual Income) để ước tính giá trị hợp lý của VCB. Với giả định VCB sẽ phát hành tăng vốn thành công trong 2020 với giá phát hành 60.000 VNĐ/CP sau khi chia cổ tức 40% bằng cổ phiếu (tương đương với giá 84.000 VNĐ/CP trước chia), chúng tôi ước tính giá trị hợp lý của VCB cho 2020 ở mức 98.900 VNĐ, tương ứng với mức P/B kỳ vọng 2020 ~3.0x. Với tiềm năng tăng trưởng và chất lượng tài sản vượt trội trong các năm tiếp theo, chúng tôi cho rằng VCB xứng đáng được trả mức P/B premium so với ngành. Với tiềm năng tăng giá 17% so với giá đóng cửa 84.700 VNĐ ngày 26/11/2019, chúng tôi khuyến nghị OUTPERFORM đối với cổ phiếu VCB.

Nguồn: BVSC