Ảnh hưởng của dịch Covid-19 dần thể hiện

Theo ban lãnh đạo VCB, khoảng 40% dư nợ cho vay chịu ảnh hưởng của dịch Covid-19, cả ảnh hưởng trực tiếp và gián tiếp; cao hơn đáng kể so với ước tính trước đây của chúng tôi là 15%.

Theo đó, chúng tôi đã điều chỉnh giảm dự báo tỷ lệ NIM và điều chỉnh tăng dự báo chi phí dự phòng cho giai đoạn 2020-2022. Hiện chúng tôi dự báo lợi nhuận thuần tăng trưởng 7,7% năm nay và 17,7% trong năm sau.

Đồ thị cổ phiếu VCB phiên giao dịch ngày 14/07/2020. Nguồn: AmiBroker

40% dư nợ của VCB chịu ảnh hưởng của dịch Covid-19

Theo ban lãnh đạo của Cổ phiếu VCB, khoảng 40% dư nợ cho vay của Ngân hàng, tương đương 300 nghìn tỷ đồng đã đước xác định là chịu ảnh hưởng của dịch Covid-19.

Ngân hàng đã xây dựng 2 kịch bản:

- Nếu dịch Covid-19 kéo dài dưới 6 tháng, sẽ có 12-13% dư nợ cho vay sẽ chịu ảnh hưởng trực tiếp của dịch bệnh và 25-27% chịu ảnh hưởng gián tiếp.

- Nếu dịch Covid-19 kéo dài trên 6 tháng, sẽ có 20-22% dư nợ cho vay sẽ chịu ảnh hưởng trực tiếp của dịch bệnh và 17-18% chịu ảnh hưởng gián tiếp.

Những ngành chịu ảnh hưởng nặng nề nhất là hàng không, du lịch, lưu trú và dư nợ cho vay các ngành này sẽ chịu ảnh hưởng trực tiếp. Nếu những ảnh hưởng của dịch Covid-19 kéo dài hơn 6 tháng, một số ngành khác sẽ chịu ảnh hưởng trực tiếp (thay vì chỉ bị ảnh hưởng gián tiếp), gồm có dệt may, nông nghiệp và thủy sản. Những ngày này là những ngành định hướng xuất khẩu nên sẽ chịu ảnh hưởng nếu tình hình dịch bệnh bên ngoài Việt Nam tiếp tục diễn biến phức tạp. Có vẻ như kịch bản thứ 2 giờ đã trở thành kịch bản cơ sở. Ban đầu chúng tôi ước tính 15% dư nợ cho vay của VCB chịu ảnh hưởng của dịch, là phần dư nợ cho vay được xem là chịu ảnh hưởng trực tiếp.

Đối với những khoản vay chịu ảnh hưởng, cả trực tiếp và gián tiếp, VCB đã tiến hành giảm lãi suất, cụ thể:

- Giảm 10% lãi vay phải trả đối với các khoản vay chịu ảnh hưởng trực tiếp

- Giảm 5% lãi vay phải trả đối với các khoản vay chịu ảnh hưởng gián tiếp

Ước tính lãi vay giảm cho các khoản vay chịu ảnh hưởng của dịch là 2,4 nghìn tỷ đồng; tương đương 7% thu nhập lãi thuần năm 2019 của VCB.

3,3% dư nợ cho vay của VCB đang được xem xét tái cấu trúc

Tại ĐHCĐTN, ban lãnh đạo VCB cho biết Ngân hàng đã xác định 24 nghìn tỷ đồng dư nợ cho vay đủ điều kiện tái cấu trúc; và tại thời điểm cuối tháng 5/2020, đã có 14 nghìn tỷ đồng các khoản vay đã được tái cấu trúc. Các hình thức tái cấu trúc gồm điều chỉnh thời gian trả lãi và/hoạc gốc và giữ nguyên nhóm nợ. Ngân hàng sẽ không ghi nhận thu nhập lãi. Do đó chúng tôi ước tính thu nhập lãi mất đi từ các khoản vay được tái cấu trúc sẽ là 1,6 nghìn tỷ đồng, tương đương 4,6% thu nhập lãi thuần năm 2019 của VCB.

Chưa đưa ra kế hoạch lợi nhuận cho năm 2020

Tại Đại hội, ban lãnh đạo giải thích rằng do triển vọng nền kinh tế cũng như ngành ngân hàng nói chung và VCB nói riêng còn chưa rõ ràng nên Ngân hàng chưa đưa ra kế hoạch lợi nhuận cho năm 2020. Một số thông tin liên quan đến kế hoạch kinh doanh gồm kế hoạch tăng trưởng tổng tài sản 7%; tăng trưởng huy động 8% và tăng trưởng tín dụng 10%; và tập trung giữ tỷ lệ nợ xấu dưới 1,5%.

Kế hoạch phát hành riêng lẻ nâng cao hệ số an toàn vốn

Cổ đông đã thông qua kế hoạch phát hành riêng lẻ với tỷ lệ phát hành là 6,5% số lượng cổ phiếu lưu hành. Tại ĐHCĐTN năm 2018, cổ đông đã thông qua kế hoạch phát hành riêng lẻ tương đương 10% số lượng cổ phiếu lưu hành. Trong năm Q1/2019, VCB đã phát hành riêng lẻ tương đương 3,09% số lượng cổ phiếu lưu hành, chỉ bằng 31% kế hoạch tăng vốn đề ra trước đó. Với mục tiêu tiếp tục cải thiện hệ số CAR (tại thời điểm cuối năm 2019 là 9,24%), Ngân hàng đã đề xuất kế hoạch tiếp tục tăng vốn. Thông tin chi tiết như sau:

- Số lượng cổ phiếu phát hành tối đa là 241 triệu cổ phiếu (bằng 6,5% số lượng cổ phiếu lưu hành trước khi phát hành), trong đó 36,2 triệu cổ phiếu (bằng 0,92% số lượng cổ phiếu lưu hành sau khi phát hành) sẽ được phát hành cho Mizuho nhằm duy trì tỷ lệ sở hữu 15% tại VCB. Còn lại 204,9 triệu cổ phiếu (bằng 5,19% số lượng cổ phiếu lưu hành sau khi phát hành) sẽ được phát hành cho cổ đông mới.

- Giá phát hành sẽ không thấp hơn (1) giá định giá của tổ chức có chức năng cung cấp dịch vụ xác định giá trị doanh nghiệp; và (2) bình quân giá đóng cửa của 10 phiên giao dịch liền kề trước ngày thông báo.

- Thời gian thực hiện là 2020-2021. Sau khi phát hành, tỷ lệ sở hữu nhà nước sẽ giảm xuống còn 70,24%.

Cổ tức cho năm 2018 và 2019

Cổ đông đã thông qua kế hoạch trả cổ tức bằng cổ phiếu tỷ lệ 18% từ nguồn lợi nhuận chưa phân phối năm 2018. Đây là một cấu phần trong kế hoạch tăng vốn điều lệ của VCB. Theo đó, Ngân hàng sẽ phát hành 667,6 triệu cổ phiếu để trả cổ tức, dự kiến thực hiện trong Q3/2020 hoặc Q4/2020. Về kế hoạch phân phối lợi nhuận năm 2019, cổ đông đã thông qua tỷ lệ chi trả cổ tức về mặt nguyên tắc là 8% vốn điều lệ. Tuy nhiên quyết định chi trả cổ tức còn chờ thấp thuận của NHNN.

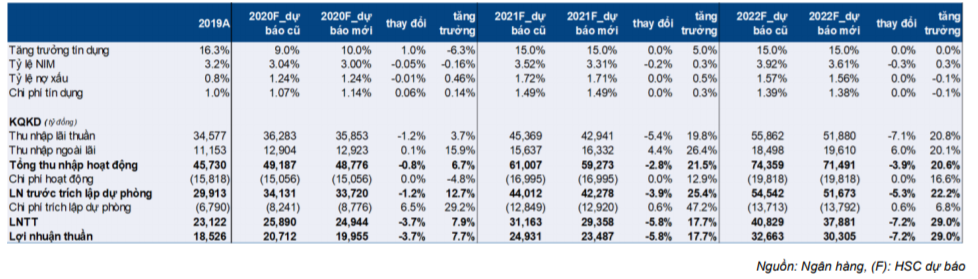

Điều chỉnh giảm dự báo cho năm 2020-2022

Chúng tôi điều chỉnh giảm 3,7% dự báo lợi nhuận thuần cho năm 2020; 5,8% cho năm 2021 và 7,2% cho năm 2022 trước ảnh hưởng lớn hơn dự đoán của dịch Covid-19. Hiện chúng tôi dự báo lợi nhuận thuần năm 2020 đạt 19.955 tỷ đồng (tăng trưởng 7,7%), năm 2021 đạt 23.487 tỷ đồng (tăng trưởng 17,7%) và năm 2022 đạt 30.305 tỷ đồng (tăng trưởng 29%).

Chúng tôi giữ nguyên nguyên tắc xây dựng dự báo cho 2020-2022 được trình bày trong Báo cáo ngành và Báo cáo cập nhật về VCB vào tháng 4. Chúng tôi vẫn giữ kịch bản cơ sở của mình là dịch Covid-19 sẽ được khống chế vào Q2/2020. Về nợ xấu, chúng tôi giữ nguyên giả định là nợ xấu phát sinh từ dịch Covid-19 là 15,4 nghìn tỷ đồng (bằng 2,1% dư nợ cho vay năm 2019), trong đó 1/3 sẽ được ghi nhận vào năm 2020 và 2/3 được ghi nhận vào năm 2021.

Những giả định được điều chỉnh chính tập trung vào tăng trưởng tín dụng cho năm 2020, tỷ lệ NIM cho giai đoạn 2020-2022 và chi phí dự phòng cho năm 2020 trước những thông tin cập nhật trên đây từ ban lãnh đạo.

Bảng 1: Tóm tắt dự báo điều chỉnh của VCB

Điều chỉnh dự báo năm 2020

Chúng tôi điều chỉnh giảm lần lượt 0,8% và 3,7% dự báo tổng thu nhập hoạt động và lợi nhuận thuần lần lượt còn 48.776 tỷ đồng (tăng 6,7%) và 19.955 tỷ đồng (tăng 7,7%).

Chúng tôi thay đổi những giả định như sau:

- Chúng tôi dự báo tăng trưởng tín dụng là 10% và tăng trưởng tiền gửi là 6% trong năm 2020, theo kế hoạch của VCB. So với dự báo cũ của chúng tôi tăng trưởng tín dụng là 9% và tăng trưởng tiền gửi là 5%. Tăng trưởng tín dụng trong nửa đầu năm 2020 là 3,4% so với cùng kỳ, cao hơn một chút so với bình quân toàn ngành.

- Chúng tôi điều chỉnh giảm giả định tỷ lệ NIM xuống 3,0% (giảm 0,16%) so với 3,04% (giảm 0,11%) trong dự báo trước đó. Chúng tôi điều chỉnh giảm 0,6% tỷ suất lợi nhuận gộp do tác động của việc giảm lãi suất do hoạt động tái cấu trúc nợ liên quan tới dịch COVID-19. Chúng tôi cũng điều chỉnh giàm 0,21% chi phí huy động chủ yếu nhờ giảm chi phí tiền gửi. Trần lãi suất tiền gửi với kỳ hạn nhỏ hơn 6 tháng đã được giảm 3 lần tổng cộng là 1%. VCB cũng vừa giảm lãi suất tiền gửi với kỳ hạn lớn hơn 6 tháng là 0,5%.

- Kết quả là, chúng tôi dự báo thu nhập lãi thuần đạt 35.853 tỷ đồng (tăng 3,7%).

- Chúng tôi giữ nguyên dự báo về thu nhập ngoài lãi từ hoạt động kinh doanh là 12.923 tỷ đồng (tăng 15,9%).

- Chúng tôi duy trì dự báo về chi phí hoạt động là 15.056 tỷ đồng (giảm 4,8%)

- Chúng tôi duy trì giả định tỷ lệ nợ xấu vào thời điểm cuối năm 2020 là 1,24% nhưng điều chỉnh tăng dự báo chi phí dự phòng lên 8.776 tỷ đồng (tăng 29,2%). So với dự báo cũ của chúng tôi là 8.241 tỷ đồng (tăng 21,4%).

- Chúng tôi giả định cổ tức bằng tiền mặt năm 2020 là 8%.

Theo đó, chúng tôi dự báo lợi nhuận thuần đạt 19.955 tỷ đồng (tăng 7,7%). Tương đương với EPS dự phóng năm 2020 là 4.731đ và BVPS là 25.350đ. Tại thị giá, VCB có P/E dự phóng năm 2020 là 17,5 lần và P/B là 3,24 lần.

Điều chỉnh dự báo năm 2021

Chúng tôi điều chỉnh giảm lần lượt 2,8% và 5,8% dự báo tổng thu nhập hoạt động và lợi nhuận thuần lần lượt còn 59.273 tỷ đồng (tăng 21,5%) và 23.487 tỷ đồng (tăng 17,7%).

- Chúng tôi dự báo tăng trưởng tín dụng năm 2021 đạt 15% và tăng trưởng tiền gửi là 9,8%. Không thay đổi so với dự báo cũ của chúng tôi.

- Chúng tôi điều chỉnh giảm 0,2% tỷ lệ NIM xuống 3,31% (tăng 0,3% so với cùng kỳ).

- Kết quả là, chúng tôi dự báo thu nhập lãi thuần đạt 42.941 tỷ đồng (tăng 26,4%).

- Chúng tôi điều chỉnh tăng 4,4% dự báo về thu nhập ngoài lãi từ hoạt động kinh doanh lên 16.332 tỷ đồng (tăng 21,2%).

- Chúng tôi duy trì dự báo về chi phí hoạt động là 16.995 tỷ đồng (tăng 12,9%) và chi phí dự phòng là 12.920 tỷ đồng (tăng 47,2%).

- Chúng tôi giữ nguyên giả định về tỷ lệ nợ xấu năm 2021 là 1,71%.

Theo đó, chúng tôi dự báo lợi nhuận thuần đạt 23.487 tỷ đồng (tăng 17,7%). Tương đương với EPS dự phóng năm 2021 là 5.568đ và BVPS là 32.776đ. Tại thị giá, VCB có P/E dự phóng năm 2021 là 14,89 lần và P/B là 2,53 lần.

Điều chỉnh dự báo năm 2022

Chúng tôi điều chỉnh giảm lần lượt 3,9% và 7,2% dự báo tổng thu nhập hoạt động và lợi nhuận thuần lần lượt còn 71.491 tỷ đồng (tăng 20,6%) và 30.305 tỷ đồng (tăng 29,0%).

- Chúng tôi dự báo tăng trưởng tín dụng năm 2022 đạt 15% và tăng trưởng tiền gửi là 12,5%. Không thay đổi so với dự báo cũ của chúng tôi.

- Chúng tôi điều chỉnh giảm 0,39% tỷ lệ NIM còn 3,61% (tăng 0,3% so với cùng kỳ).

- Kết quả là, chúng tôi điều chỉnh giảm 13,1% dự báo thu nhập lãi thuần đạt 51.880 tỷ đồng (tăng 20,8%).

- Chúng tôi giữ nguyên dự báo về thu nhập ngoài lãi từ hoạt động kinh doanh là 19.610 tỷ đồng (tăng 20,1%).

- Chúng tôi duy trì dự báo về chi phí hoạt động là 19.818 tỷ đồng (tăng 16,6%) và chi phí dự phòng là 13.792 tỷ đồng (tăng 6,8%).

- Chúng tôi giữ nguyên giả định về tỷ lệ nợ xấu năm 2022 là 1,56%.

Theo đó, chúng tôi dự báo lợi nhuận thuần đạt 30.305 tỷ đồng (tăng 29,0%). Tương đương với EPS dự phóng năm 2022 là 6.585đ và BVPS là 38.527đ. Tại thị giá, VCB có P/E dự phóng năm 2022 là 12,66 lần và P/B là 2,16 lần.

Định giá và khuyến nghị

Chúng tôi hạ đánh giá cổ phiếu VCB xuống Nắm giữ (từ Mua vào). Giá mục tiêu hiện tại là 83.400đ (thấp hơn giá mục tiêu cũ của chúng tôi 2,6%), P/B dự phóng năm 2020 tại giá mục tiêu là 3,29 lần.

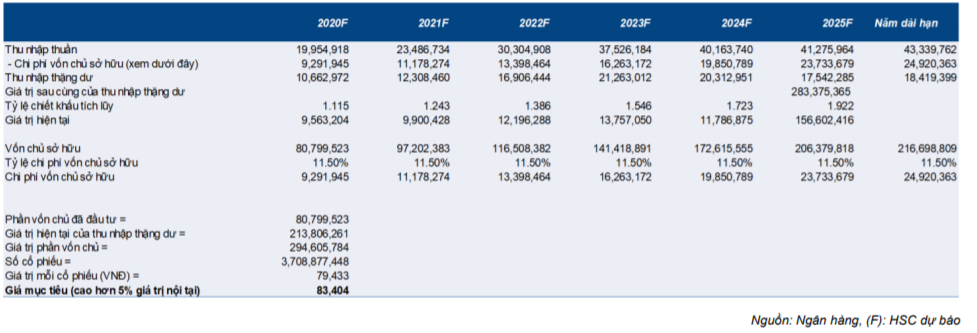

Định giá

- Trong giai đoạn 2020-2022, chúng tôi điều chỉnh giảm dự báo lợi nhuận thuần lần lượt 3,7%, 5,8% và 7,2%.

- Giả định phần bù rủi ro là 7%.

- Giả định lãi suất phi rủi ro là 4,5%.

- Chúng tôi giả định ROE dài hạn là 20% và tăng trưởng dài hạn là 5%. Kế quả định giá theo phương pháp thu nhập thặng dự được thể hiện trong Bảng 2 bên dưới.

Bảng 2: Định giá theo phương pháp thu nhập thặng dư

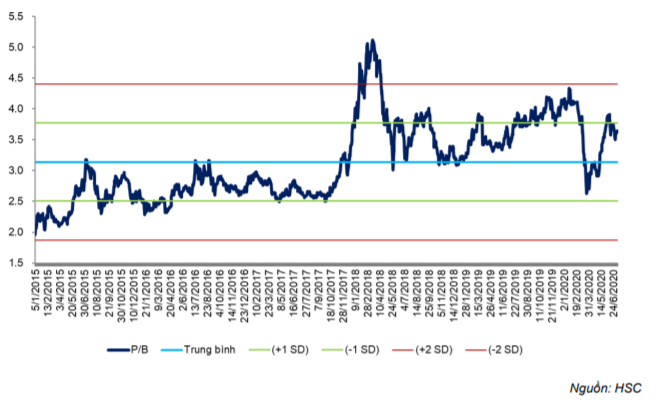

Giá cổ phiếu đã tăng 56,6% từ đáy gần đây là 57.200đ (ngày 23/3/2020) lên đỉnh là 89.600đ (ngày 10/6/2020); so với giá mục tiêu trước đây là 85.500đ. Cổ phiếu hiện giao dịch trong biên độ nhỏ xung quanh giá mục tiêu mới của chúng tôi.

Chúng tôi vẫn ưa thích Cổ phiếu VCB – Ngân hàng được hưởng lợi từ nền tảng cơ bản tốt, thị phần lớn, chỉ số tài chính lành mạnh nhất trong ngành, quản trị rủi ro tốt.

Ngành ngân hàng nói chung còn nhiều bất ổn và khó khăn trong thời gian tới, và theo đánh giá của chúng tôi là các động lực tăng giá của VCB đã được phản ánh vào giá cổ phiếu; do đó chúng tôi cho rằng cổ phiếu hiện đang ở mức giá hợp lý. VCB hiện đang giao dịch cao hơn mức bình quân P/B lịch sử và sát với biên 1 lần độ lệch chuẩn cũng là một yếu tố củng cố cho khuyến nghị của chúng tôi.

Biểu đồ 3: P/B quá khứ của cổ phiếu VCB

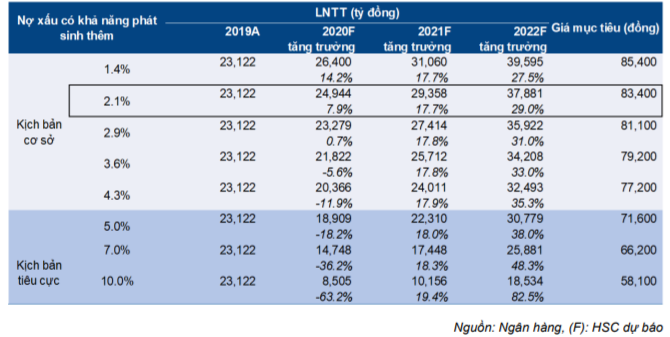

Phân tích độ nhạy

Chúng tôi đã thực hiện phân tích độ nhạy với tác động của việc thay đổi tỷ lệ nợ xấu (do dịch COVID-19 bùng phát) vào tỷ suất lợi nhuận của VCB giai đoạn 2020-2022 đồng thời giữ nguyên các giả định khác. Phân tích này giúp chúng tôi xác định giá mục tiêu cho mỗi trường hợp.

Bảng 4: Phân tích độ nhạy đối với nợ xấu – VCB

Rủi ro đối với đánh giá và giá mục tiêu của chúng tôi

Rủi ro chính khiến kết quả thực hiện có thể thấp hơn là dịch COVID-19 sẽ kéo dài hơn dự báo, do đó tác động tiêu cực sẽ lớn hơn so với dự báo của chúng tôi. Điều này sẽ tác động tiêu cực tới toàn bộ nền kinh tế, khiến tốc độ hồi phục nhu cầu tín dụng chậm và kém.

Dịch COVID-19 đã được kiểm soát tại Việt Nam từ tháng 5, tuy nhiên tình hình bên ngoài Việt Nam vẫn rất phức tạp. Các ngành hàng không, du lịch, lưu trú và các ngành liên quan tới xuất nhập khẩu vẫn còn gặp rất nhiều khó khăn. Trong tương lai, ngân hàng nói chung và VCB nói riêng có thể sẽ phải đưa ra nhiều gói “giảm lãi suất” cho cả khách hàng hiện tại và khách hàng mới, điều đó sẽ khiến ảnh hưởng đến thu nhập hơn nữa.

Rủi ro chính khiến kết quả thực thiện có thể cao hơn dự báo bao gồm khả năng (1) chi phí dự phòng tăng thấp hơn dự báo (do VCB duy trì bộ đệm dự phòng và tỷ lệ bao nợ xấu rất cao, và (2) tỷ lệ thu hồi nợ xấu ngoại bảng có thể cao hơn dự báo do VCB đã thực hiện xóa nợ xấu nhanh và nhiều trong những năm qua.

Nguồn: HSC