Sự kiện: Công bố KQKD Q3/2020 vào ngày 20/10

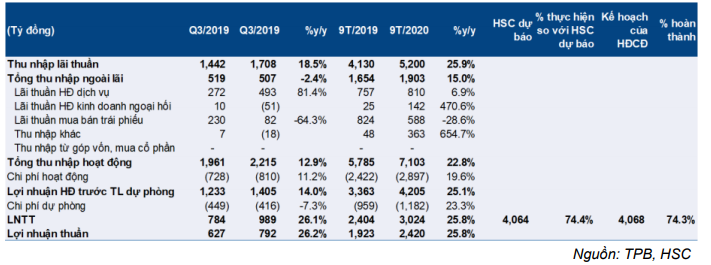

TPB đã công bố KQKD Q3/2020 với lợi nhuận thuần tăng 26,2% so với cùng kỳ đạt 792 tỷ đồng nhờ tín dụng tăng mạnh và chi phí dự phòng giảm. Trái lại tỷ lệ NIM tiếp tục giảm trong khi chi phí hoạt động tăng.

Đồ thị cổ phiếu TPB phiên giao dịch ngày 22/10/2020. Nguồn: AmiBroker

Lợi nhuận thuần 9 tháng đầu năm đạt 2.420 tỷ đồng (tăng 25,8% so với cùng kỳ), hoàn thành 74,4% kế hoạch của Ngân hàng và dự báo của HSC cho cả năm. Kết quả thực hiện 9 tháng sát kỳ vọng của chúng tôi.

Gần chạm hạn mức tín dụng; tỷ lệ NIM tiếp tục giảm

Trong Q3/2020, tổng tín dụng tăng 11% so với quý trước (tăng 22,5% so với đầu năm) đạt 123.089 tỷ đồng; gần như sát hạn mức tín dụng được NHNN giao gần đây. Cho vay khách hàng tăng 9,9% so với quý trước (tăng 15,4% so với đầu năm) đạt 110.340 tỷ đồng trong khi trái phiếu doanh nghiệp cũng tiếp tục tăng nhanh, tăng 21,4% so với quý trước (tăng 164% so với đầu năm) lên 12.749 tỷ đồng.

Tiền gửi khách hàng cũng tăng tốc trong Q3/2020, tăng 13% so với quý trước (tăng 17,6% so với đầu năm) đạt 108.694 tỷ đồng; trong đó tiền gửi không kỳ hạn tăng vững, tăng 22,4% so với quý trước và đóng góp 16,9% tổng tiền gửi (tại thời điểm cuối Q2/2020 là 15,6%). Theo đó hệ số LDR thuần đạt 102% (tại thời điểm cuối Q2/2020 là 104% và tại thời điểm cuối năm 2019 là 103%).

Tỷ lệ NIM giảm quý thứ 3 liên tiếp, giảm 0,16% so với quý trước còn 4,13%. Cụ thể, lợi suất gộp giảm 0,34% so với quý trước (giảm 0,76% so với đầu năm) còn 8,37% do lợi suất cho vay tiếp tục giảm (giảm 0,39% so với quý trước). Chi phí huy động cũng giảm 0,15% so với quý trước (giảm 0,44% so với đầu năm) còn 4,27% nhờ Ngân hàng giảm lãi suất tiền gửi và tỷ lệ tiền gửi không kỳ hạn tăng như đề cập trên đây.

Bảng 1: Tóm tắt KQKD 9T/2020

Tóm lại, thu nhập lãi thuần Q3/2020 tăng 18,5% so với cùng kỳ đạt 1.708 tỷ đồng và lũy kế 9 tháng đạt 5.200 tỷ đồng (tăng 25,9% so với cùng kỳ); vượt kỳ vọng của chúng tôi.

Lãi thuần HĐ dịch vụ tăng mạnh nhưng lãi mua bán trái phiếu giảm

Tổng thu nhập ngoài lãi trong Q3/2020 giảm nhẹ 2,4% so với cùng kỳ còn 507 tỷ đồng; chủ yếu do TPB không hạch toán lãi đáng kể từ mua bán trái phiếu. Tuy nhiên, lãi thuần HĐ dịch vụ tăng 81,4% so với cùng kỳ đạt 493 tỷ đồng, chủ yếu nhờ thu nhập từ dịch vụ khác bất ngờ tăng mạnh (tăng 285% so với cùng kỳ đạt 356 tỷ đồng). Chúng tôi suy đoán rằng có khả năng TPB đã hạch toán một phần khoản phí trả trước từ thỏa thuận bancassurance độc quyền với Sunlife ký vào năm ngoái. Tuy nhiên, thông tin này sẽ được xác nhận lại sau khi chúng tôi trao đổi với ngân hàng.

Tổng thu nhập ngoài lãi lũy kế 9 tháng đầu năm 2020 đạt 1.903 tỷ đồng (tăng 15% so với cùng kỳ) nhờ lãi thuần HĐ dịch vụ tăng vững và ghi nhận một phần khoản phí nhận trước mặc dù lãi mua bán trái phiếu giảm so với 9 tháng đầu năm 2019.

Chi phí hoạt động giảm mặc dù Ngân hàng mở chi nhánh mới

Chi phí hoạt động Q3/2020 tăng nhẹ 11,2% so với cùng kỳ lên 810 tỷ đồng do chi phí liên quan đến tài sản tăng 25,4% so với cùng kỳ và chi phí quản lý công vụ tăng 27% so với cùng kỳ.

Chi phí nhân viên giảm nhẹ 2,2% so với cùng kỳ còn 377 tỷ đồng mặc dù số lượng nhân viên tăng (tăng 1% so với quý trước và tăng 49,4% so với cùng kỳ) và Ngân hàng mở thêm 3 chi nhánh, 6 phòng giao dịch mới trong Q3/2020. Điều này là do thu nhập bình quân mỗi nhân viên giảm đáng kể, giảm 30,9% so với quý trước và giảm 27,1% so với cùng kỳ còn 18,7 triệu đồng.

Lũy kế 9 tháng đầu năm 2020, chi phí hoạt động tăng 19,6% so với cùng kỳ lên 2.897 tỷ đồng; theo đó hệ số CIR là 40,8% so với 41,9% trong 9 tháng đầu năm 2019.

Nợ xấu mới hình thành tăng nhưng hệ số LLR vẫn ở mức khá

Tỷ lệ nợ xấu tăng 0,32% so với quý trước lên 1,79% trong khi tỷ lệ nợ nhóm 2 tăng 0,03% lên 1,95%. Tỷ lệ nợ xấu mới hình thành tăng lên 0,69% trong Q3/2020 sau khi giảm trong Q2/2020 (giảm 0,2%).

Chi phí dự phòng giảm 7,3% so với cùng kỳ còn 416 tỷ đồng. Tuy nhiên nếu không tính 277 tỷ đồng dự phòng trích lập cho trái phiếu VAMC trong Q3/2019 thì chi phí dự phòng Q3/2020 thực tế tăng 50,2% so với cùng kỳ. Theo đó chi phí dự phòng tính trên 12 tháng gần nhất tính tại Q3/2020 là 1,64% so với 1,87% tại Q2/2020 và 2,15% tại Q3/2019.

Lãi dự thu trong Q3/2020 cũng tăng 16,4% so với quý trước (tăng 30% so với đầu năm) lên 1.821 tỷ đồng; bằng 1,13% tổng tài sản sinh lãi (so với mức 1,01% tại thời điểm cuối Q2/2020 và 0,98% tại thời điểm cuối năm 2019). Nợ xấu mới hình thành và lãi dự thu tăng là những dấu hiệu cho thấy chất lượng tài sản đi xuống và cần được theo dõi sát trong thời gian tới.

Hệ số LLR (cho nợ nhóm 3-5) giảm xuống còn 92% từ 113% tại thời điểm cuối Q2/2020 và 98% tại thời điểm cuối năm 2019. Mặc dù giảm nhẹ, nhưng đệm dự phòng cụ thể vẫn ở mức cao là 89,7% nếu so với các ngân hàng khác.

Duy trì khuyến nghị Tăng tỷ trọng; chúng tôi sẽ xem xét lại dự báo

Tại thị giá hiện tại là 25.600đ; P/B 12 tháng gần nhất của Cổ phiếu TPB là 1,27 lần và P/B dự phóng năm 2020 là 1,3 lần với hệ số ROE dự báo là 22,3%. Tại giá mục tiêu hiện tại, P/B dự phóng năm 2020 là 1,22 lần; thấp hơn so với mức bình quân ngành (không tính VCB và BID) là khoảng 1,35 lần.

Hiện chúng tôi duy trì khuyến nghị Tăng tỷ trọng nhưng sẽ xem xét lại dự báo.

Nguồn: HSC