Dự báo áp lực chi phí dự phòng giảm trong năm 2021 – Cập nhật

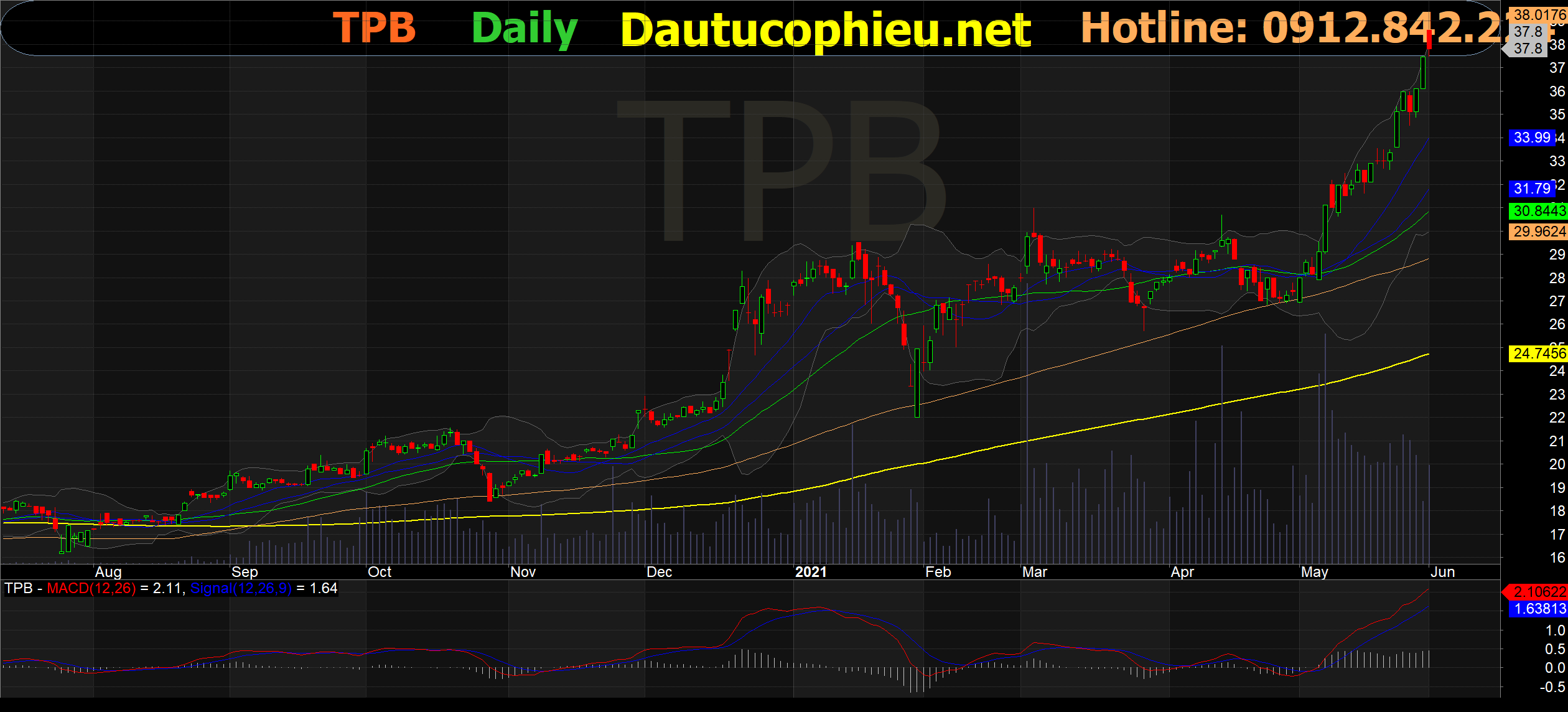

Đồ thị cổ phiếu TPB phiên giao dịch ngày 01/06/2021. Nguồn: AmiBroker

- Chúng tôi tăng giá mục tiêu thêm 34,6% lên 41.600 đồng/CPu và duy trì khuyến nghị KHẢ QUAN dành cho Cổ phiếu TPB.

- Mức tăng giá mục tiêu của chúng tôi là do định giá cao hơn được tạo ra theo phương pháp thu nhập thặng dư dựa trên mức tăng trung bình 19,8% trong dự báo LNST sau lợi ích CĐTS giai đoạn 2021-2025 và P/B mục tiêu của chúng tôi tăng lên 1,65 lần từ 1,55 lần.

- Dự báo LNST sau lợi ích CĐTS giai đoạn 2021-2025 cao hơn của chúng tôi được củng cố bởi mức tăng trung bình 8,6% trong dư nợ tín dụng so với dự báo trước đó của chúng tôi dựa trên cập nhật mô hình tăng vốn của chúng tôi trong năm 2021. Mức tăng này cũng được thúc đẩy bởi mức giảm tổng cộng 13,4% và 27,6% trong chi phí dự phòng và chi phí HĐKD (OPEX)

- ROE và ROA dự báo năm 2021 của chúng tôi lần lượt là 21,4% và 2,00% so với mức trung bình của các công ty cùng ngành là 19,5% và 1,58%. Do đó, chúng tôi cho rằng định giá của TPB là hấp dẫn với P/B năm 2021 là 1,66 lần so với mức trung vị của các ngân hàng khác củng quy mô.

- Rủi ro: Rủi ro cạnh tranh có thể kìm hãm tăng trưởng của tỷ lệ CASA ngày càng tăng; Dịch COVID-19 kéo dài có thể (1) yêu cầu các biện pháp hỗ trợ tiếp tục cho khách hàng làm giảm tỷ lệ NIM và (2) dẫn đến tỷ lệ nợ xấu cao hơn dự kiến; việc không hoàn thành kế hoạch tăng vốn đang thực hiện sẽ ảnh hưởng đến giả định tăng trưởng tín dụng của chúng tôi trong giai đoạn dự báo.

Nguồn: VCSC

Từ khóa: TPB