Lợi nhuận bị ảnh hưởng trầm trọng do dịch bệnh

Mặc dù các biện pháp phong toả đã được nới lỏng từ đầu tháng 10/2021, lợi nhuận của TCM vẫn kém khả quan trong 2 tháng gần đây dù cho doanh thu thuần đã phục hồi về mức trước đại dịch. Điều này phản ánh chi phí tăng mạnh, đặc biệt là chi phí hoạt động, và TCM không thể chuyển phần chi phí gia tăng này sang cho khách hàng. HSC hạ dự báo lợi nhuận do ảnh hưởng của đại dịch lên Công ty tiêu cực hơn so với dự báo. Chúng tôi hạ 6,4% giá mục tiêu xuống 30.600đ, duy trì khuyến nghị Bán ra với giá mục tiêu thấp hơn 57,4% so với thị giá.

Đồ thị cổ phiếu TCM phiên giao dịch ngày 30/12/2021. Nguồn: AmiBroker

Lợi nhuận thuần 11 tháng năm 2021 giảm 49,8% so với cùng kỳ

Lần đầu tiên kể từ thời điểm niêm yết năm 2007, Cổ phiếu TCM lỗ thuần 2,9 tỷ đồng trong Q3/2021 do các khó khăn trong khâu sản xuất. Các biện pháp phong toả áp dụng tại các tỉnh thành phía Nam nhằm ngăn chặn dịch bệnh đã gây ra tình trạng thiếu hụt nhân công và gia tăng chi phí để duy trì công nhân làm việc và sinh hoạt tại nhà máy toàn thời gian. Do đó, công suất hoạt động trong Q3/2021 tại các nhà máy dệt may của TCM chỉ đạt 50-60%, khiến doanh thu thuần giảm 20% xuống 782 tỷ đồng.

Nhờ nới lỏng các biện pháp phong toả từ đầu tháng 10/2021, công suất hoạt động đã dần hồi phục về mức bình thường. Tuy nhiên, trong tháng 10 và tháng 11/2021, lợi nhuận thuần vẫn giảm sâu 89% so với cùng kỳ xuống 5,4 tỷ đồng (0,22 triệu USD) dù doanh thu thuần tăng 9,0% so với cùng kỳ lên 578 tỷ đồng (24,4 triệu USD). Những nguyên nhân dưới đây đã làm suy yếu tỷ suất lợi nhuận:

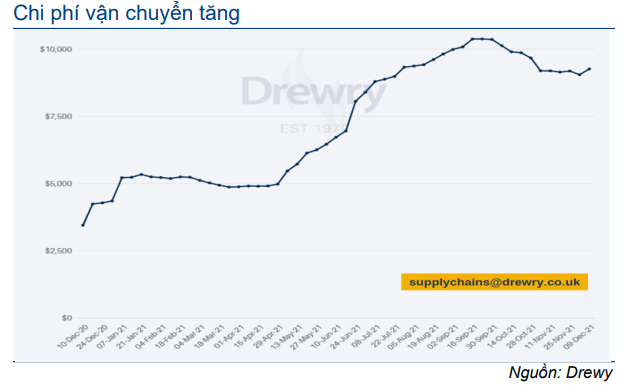

- Chi phí vận chuyển tăng: Dịch bệnh đã dẫn đến tình trạng thiếu hụt nhân công, tắc nghẽn nghiêm trọng tại các cảng biển trên thế giới và cước phí vận tải container tăng mạnh (Bảng 1). Các nhà cung cấp nguyên vật liệu chính cho TCM gần đây đã đề nghị thay đổi điều kiện vận chuyển từ CIF sang FOB. Do đó, chi phí vận chuyển tăng cao khiến chi phí bán hàng cũng tăng.

- Giá bông tăng: Bông chiếm 60-70% chi phí nguyên vật liệu của TCM. Giá bông đã tăng cao gần đây do nguồn cung thiếu hụt và nhu cầu gia tăng nhờ kinh tế toàn cầu phục hồi (Bảng 2).

Trong đó, nguồn cung bông toàn cầu bị ảnh hưởng do các điều kiện thời tiết xấu đã tác động tiêu cực đến sản xuất bông trên thế giới, đặc biệt ở Mỹ và Ấn Độ (quốc gia trồng bông lớn thứ 3 thế giới và quốc gia xuất khẩu bông lớn nhất thế giới).

Về nguồn cầu, nhu cầu từ phía Trung Quốc đã tăng mạnh do các công ty sản xuất hiện cần nhập khẩu bông nhằm phục vụ xuất khẩu sang Mỹ sau khi chính quyền Tổng thống Trump cấm sản phẩm bông xuất xứ từ Tân Cương, vùng trồng bông lớn nhất Trung Quốc. Bông nội địa Trung Quốc hiện chỉ được sử dụng chủ yếu cho các sản phẩm tiêu thụ trong nước.

Ngoài ra, chuỗi cung ứng đứt gãy và chi phí vận chuyển tăng do thiếu hụt lao động và tình trạng tắc nghẽn cảng biển cũng gây áp lực lên giá bông.

Tuy giá bông đã có dấu hiệu giảm nhiệt từ đầu tháng 12/2021, theo dự báo tổng hợp bởi Bloomberg, giá bông sẽ tiếp tục duy trì ở mức cao trong năm 2022 với mức giá bình quân 98 USD/tấn, tăng 8,8%.

Giá bông tăng cao đã tác động tiêu cực đến TCM. Dù trên thực tế, mảng sợi hưởng lợi từ việc bông tăng giá do có tồn kho giá thấp, mảng may mặc lại chịu ảnh hưởng tiêu cực do Công ty không thể chuyển phần gia tăng chi phí nguyên vật liệu sang cho khách hàng. Trong khi mảng sợi chỉ đóng góp 10- 12% tổng doanh thu, mảng may mặc đóng góp đến 72-76% doanh thu của TCM. Do đó, giá nguyên vật liệu tăng đã tác động tiêu cực đến TCM.

- Chi phí hoạt động cao: Tính đến hết Q3/2021, chi phí hoạt động cao của TCM khiến tỷ suất lợi nhuận giảm trong 2 tháng gần đây. Nguyên nhân là do phần lớn giá vốn hàng bán trong tháng 10 và tháng 11/2021 đã chịu tác động từ việc gia tăng các chi phí trực tiếp và gián tiếp trong thời gian phong toả, bao gồm phí xét nghiệm và ăn ở cho công nhân.

Biểu đồ 1: Chi phí vận chuyển, container 40 ft

Biểu đồ 2: Giá bông, hợp đồng hiện hành (USD/tấn)

Do đó, lợi nhuận thuần tháng 10 và tháng 11/2021 đã giảm lần lượt 90% và 87,8% so với cùng kỳ dù các biện pháp phong toả đã được nới lỏng. Tỷ suất lợi nhuận thuần trong 2 tháng này đã giảm xuống còn 0,9% so với mức 8,9% cùng kỳ năm ngoái.

Luỹ kế 11 tháng đầu năm 2021, doanh thu thuần và lợi nhuận thuần của TCM đã giảm mạnh lần lượt 5,2% và 54,5% so với cùng kỳ xuống lần lượt 3.285 tỷ đồng và 123 tỷ đồng.

Bảng 3: KQKD hàng tháng năm 2021, TCM

Điều chỉnh giảm các dự báo lợi nhuận

Hàng tồn kho giá cao sẽ chỉ là vấn đề ngắn hạn và có thể được tháo gỡ trong Q4/2021 do tiêu thụ dần hàng tồn kho.

Bảng 4: Điều chỉnh dự báo, TCM

Tuy nhiên, các vấn đề xung quanh chi phí vận chuyển và nguyên vật liệu cao nhiều khả năng sẽ kéo dài do dịch COVID-19. Theo đó, HSC hạ bình quân 40% dự báo lợi nhuận thuần của TCM trong giai đoạn năm 2021-2023 sau khi chúng tôi điều chỉnh giảm dự báo doanh thu và tỷ suất lợi nhuận gộp. Chi tiết như sau:

- Chúng tôi hiện tại dự báo lợi nhuận thuần và doanh thu thuần năm 2021 lần lượt là 127 tỷ đồng (giảm 51,5%) và 3.585 tỷ đồng (giảm 6,8%).

HSC dự báo tỷ suất lợi nhuận gộp năm 2021 sẽ giảm từ 17,9% xuống 13,6% do doanh thu giảm, chi phí tăng và cơ cấu sản phẩm kém hiệu quả khi các đơn hàng khẩu trang vải và đồ bảo hộ không còn như trong trong 6 tháng đầu năm 2021. Ngoài ra, tỷ lệ chi phí bán hàng/doanh thu năm 2021 được dự báo sẽ tăng từ 4,1% lên 5,1% do chi phí vận chuyển tăng cao.

- HSC dự báo lợi nhuận thuần năm 2022 và 2023 sẽ lần lượt là 188 tỷ đồng (tăng trưởng 48,3%) và 232 tỷ đồng (tăng trưởng 23,4%) từ mức nền thấp trong năm nay.

Chúng tôi cũng dự báo doanh thu thuần năm 2022 và 2023 sẽ tăng trưởng lần lượt 19,9% và 13,8% nhờ sản xuất hồi phục và đóng góp mới từ nhà máy may Vĩnh Long 2. Nhà máy dự kiến sẽ bắt đầu hoạt động từ tháng 3/2022 với công suất 9 triệu sản phẩm/năm. Sau khi đi vào hoạt động, tổng công suất may của TCM sẽ tăng 30%, đạt 39 triệu sản phẩm/năm. Tổng mức đầu tư của dự án là 10 triệu USD, với 70% từ vốn vay ngân hàng và 30% từ vốn CSH.

Chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2022 và 2023 tăng lên lần lượt 14,6% và 14,8% nhờ doanh thu tăng. Tuy nhiên, tỷ suất lợi nhuận gộp vẫn thấp hơn so với mức trước đại dịch là 15,9% năm 2019, do hiệu suất hoạt động nhà máy mới thấp trong những năm đầu hoạt động.

Bên cạnh đó, HSC dự báo giá cước vận tải bằng container giảm do tình trạng tắc nghẽn cảng trên toàn cầu sẽ cải thiện vào 6 tháng cuối năm 2022. Theo đó, chúng tôi dự báo tỷ lệ chi phí bán hàng/ doanh thu sẽ dần trở lại bình thường vào năm 2022 và 2023 lần lượt là 4,6% và 4,3% so với 5,1% trong năm 2021.

Do đó, EPS dự phóng 2022 và 2023 lần lượt sẽ là 2.246đ và 2.770đ. TCM hiện đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 32,0 lần và 25,9 lần.

- HSC đưa ra dự báo lần đầu năm 2024 với lợi nhuận thuần và doanh thu thuần lần lượt đạt 265 tỷ đồng và 5.380 tỷ đồng tăng trưởng lần lượt 14,3% và 10,0%. Từ đó, CAGR lợi nhuận thuần giai đoạn 2021-2024 được dự báo đạt 20,8%.

Lưu ý, chúng tôi chưa bao gồm dự án BĐS Thành Công Tower 1 vào mô hình dự báo do TCM vẫn đang xin giấy phép đầu tư. BLĐ TCM kỳ vọng sẽ nhận được giấy phép vào cuối năm 2022, tương ứng sẽ tạo ra lợi nhuận cho TCM sớm nhất là từ năm 2023. Do lộ trình chưa chắc chắn và thông tin chưa đầy đủ, chúng tôi không đưa dự án này vào mô hình dự báo. Từ đó, KQKD thực tế sau năm 2023 có thể sẽ cao hơn so với dự báo của chúng tôi.

Định giá và khuyến nghị

HSC hạ 6,4% giá mục tiêu xuống 30.600 đồng sau khi điều chỉnh giảm dự báo và chuyển năm cơ sở định giá sang cuối năm 2022. HSC duy trì Khuyến nghị Bán ra do chúng tôi tin rằng cổ phiếu này hiện đang được định giá rất đắt.

Cổ phiếu TCM bị ảnh hưởng nặng nề do đại dịch và đang gặp khó khăn để phục hồi. Mặc dù các quy định về phong tỏa đã được gỡ bỏ từ tháng 10/2021, lợi nhuận vẫn bị ảnh hưởng do chi phí nguyên vật liệu và vận chuyển tăng cao.

Tuy nhiên dù lợi nhuận 6 tháng cuối năm 2022 giảm mạnh, giá cổ phiếu TCM vẫn tăng so với chỉ số index là 3,1% trong 3 tháng gần đây. Chỉ trong 1 tháng vừa qua, giá cổ phiếu TCM mới bắt đầu diễn biến kém hơn thị trường.

Với các thông tin này, chúng tôi tin rằng giá cổ phiếu TCM hiện đang rất đắt. TCM hiện đang giao dịch với P/E trượt dự phóng 1 năm là 31,7 lần, so với mức bình quân trong quá khứ là 16,5 lần (tính từ đầu năm 2017). Giá mục tiêu mới của chúng tôi thấp hơn 57,4% so với thị giá.

Các giả định đầu vào cho mô hình DCF được tóm tắt trong Bảng 5 và Bảng 6 dưới đây. Chúng tôi giả định WACC là 9,2% với tỷ lệ tăng trưởng dài hạn là 2,0%, lãi suất phi rủi ro là 3.0% và phần bù rủi ro vốn CSH là 7.0%.

Bảng 5: Định giá FCFF

Bảng 6: Định giá

Bảng 7: Phân tích độ nhạy đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro, TCM

Biểu đồ 8: P/E dự phóng 1 năm, TCM

Biểu đồ 9: Độ lệch chuẩn so với giá trị trung bình, TCM

Rủi ro đối với các dự báo, khuyến nghị và giá mục tiêu của chúng tôi

Rủi ro KQKD thực tế thấp hơn dự báo bao gồm dịch COVID-19 tái bùng phát khiến các cả nước phải áp dụng các biện pháp phong tỏa, nhu cầu phục hồi chậm hơn dự kiến và tình hình tài chính khó khăn của các khách hàng chính. Điều này khiến cho doanh thu sụt giảm và dự phòng các khoản phải thu khó đòi tăng.

Rủi ro KQKD thực tế vượt dự báo của chúng tôi bao gồm nhu cầu hồi phục mạnh hơn kỳ vọng, giá bông và giá cước vận chuyển giảm mạnh và doanh thu phát sinh từ dự án BĐS Thành Công 1.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.